Bị cáo Trần Quí Thanh và 2 con gái thừa nhận cho bị hại vay tiền

Tại phiên tòa sáng 24/4, bị cáo Trần Quí Thanh và 2 con gái thừa nhận, giao dịch giữa các bị cáo và 4 bị hại là giao dịch cho vay chứ không phải mua bán tài sản.

Tiêu điểm

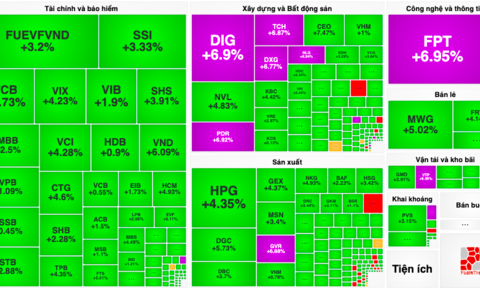

Động lực chính của thị trường đến từ rổ VN30 khi toàn bộ các mã đều tăng điểm tốt. Nổi bật FPT bật tăng mạnh ngay từ đầu phiên sau thông tin hợp tác với NVIDIA.

-

Liên kết hữu ích

- Cửa Nhôm Civro Đức nhập khẩu

- Cách dùng ChatGpt Miễn phí

- Thông tin Lumi Hà Nội

- HNSofa Sofa văng Nỉ

- Dịch vụ guest post HapoDigital

- BM travel Vietnam motorcycle tours

- hoidap247

- Hỏi đáp 247

- Giải toán

- Giải bài tập

- Company Ha Giang Loop Tour Motorbike

- Dầu gội dược liệu thái dương 3 200ml

-

Tài chính - Ngân hàng 24/04/2024 15:46:39

-

Ngân hàng 24/04/2024 14:28:08

-

Tài chính 24/04/2024 12:42:27

-

Chứng khoán 24/04/2024 11:45:00

-

Tài chính - Ngân hàng 24/04/2024 10:47:41

-

Ngân hàng 24/04/2024 10:15:12

Người phụ nữ mang thai tháng thứ 8 bị chồng đổ xăng châm lửa đốt, nhập viện trong tình trạng bị bỏng ở vùng đầu, mặt, cổ và cánh tay, thương tích 27%.

-

Điều tra 24/04/2024 15:21:12

-

Nhật ký an ninh 24/04/2024 14:21:05

-

Pháp luật 24/04/2024 10:32:09

-

Pháp luật 24/04/2024 09:34:53

-

Nhật ký an ninh 24/04/2024 08:47:07

-

Thị trường nhà đất 24/04/2024 08:55:29

Thị trường nhà đất 24/04/2024 08:55:29 -

Bất động sản 23/04/2024 15:35:34

Bất động sản 23/04/2024 15:35:34

-

Bất động sản 23/04/2024 08:06:23

Bất động sản 23/04/2024 08:06:23 -

Bất động sản 22/04/2024 15:57:44

Bất động sản 22/04/2024 15:57:44 -

Nhà ở xã hội 22/04/2024 14:12:42

Nhà ở xã hội 22/04/2024 14:12:42

-

Kinh tế 24/04/2024 17:22:22

Kinh tế 24/04/2024 17:22:22 -

Đồng hành cùng DN 24/04/2024 16:32:24

Đồng hành cùng DN 24/04/2024 16:32:24

-

Đồng hành cùng DN 24/04/2024 15:42:45

-

Đồng hành cùng DN 24/04/2024 14:52:38

-

Đồng hành cùng DN 24/04/2024 14:00:28

-

Vụ án xảy ra tại Công ty Cổ phần Tập đoàn Phúc Sơn: Đã khởi tố 23 bị canInforgrafic 24/04/2024 08:20:49

Vụ án xảy ra tại Công ty Cổ phần Tập đoàn Phúc Sơn: Đã khởi tố 23 bị canInforgrafic 24/04/2024 08:20:49 -

Gần 400 đại biểu tham dự Diễn đàn Tương lai ASEAN 2024 tại Hà NộiInforgrafic 23/04/2024 08:32:23

Gần 400 đại biểu tham dự Diễn đàn Tương lai ASEAN 2024 tại Hà NộiInforgrafic 23/04/2024 08:32:23 -

Toàn cảnh vụ tai nạn thương tâm tại nhà máy ximăng ở Yên BáiInforgrafic 23/04/2024 07:17:59

Toàn cảnh vụ tai nạn thương tâm tại nhà máy ximăng ở Yên BáiInforgrafic 23/04/2024 07:17:59 -

Infographic: Tiến độ dự án xử lý nước thải làm hồi sinh sông Tô LịchInforgrafic 22/04/2024 12:05:44

Infographic: Tiến độ dự án xử lý nước thải làm hồi sinh sông Tô LịchInforgrafic 22/04/2024 12:05:44

-

24 Giờ Qua 22/04/2024 16:01:10

24 Giờ Qua 22/04/2024 16:01:10 -

24 Giờ Qua 17/04/2024 15:59:15

24 Giờ Qua 17/04/2024 15:59:15

-

24 Giờ Qua 08/04/2024 09:59:22

-

24 Giờ Qua 06/04/2024 08:48:41

-

24 Giờ Qua 05/04/2024 06:43:33