Bộ Y tế chỉ giữ lại một số ít bệnh viện đầu ngành

Bộ Y tế sẽ tăng cường quản lý nhà nước với ngành, lĩnh vực được giao và chỉ giữ lại một số ít bệnh viện đầu ngành, phù hợp quy hoạch mạng lưới cơ sở y tế quốc gia.

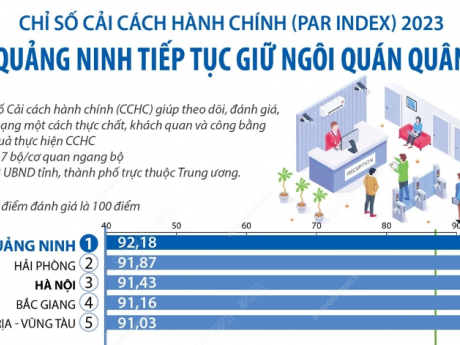

Tiêu điểm

VN-Index khép lại phiên giao dịch ngày 19/4 ngập trong sắc đỏ, chỉ số chính tiếp tục lùi sâu khỏi mốc 1.200 điểm, để mất hơn 100 điểm chỉ trong tuần qua. Hầu hết nhóm ngành giảm mạnh.

-

Liên kết hữu ích

- Cửa Nhôm Civro Đức nhập khẩu

- Cách dùng ChatGpt Miễn phí

- Thông tin Lumi Hà Nội

- Công ty Cổ Phần Sao Thái Dương

- HNSofa Sofa văng Nỉ

- Dịch vụ guest post HapoDigital

- BM travel Vietnam motorcycle tours

- hoidap247

- Hỏi đáp 247

- Giải toán

- Giải bài tập

- Company Ha Giang Loop Tour Motorbike

-

Tiền tệ 19/04/2024 16:40:54

-

Chứng khoán 19/04/2024 15:43:58

-

Ngân hàng 19/04/2024 14:00:44

-

Tài chính 19/04/2024 12:24:32

-

Chứng khoán 19/04/2024 11:15:22

-

Tài chính 19/04/2024 10:11:05

Cơ quan An ninh điều tra Công an tỉnh Long An ra quyết định khởi tố vụ án hình sự, khởi tố bị can với Lê Tùng Vân (SN 1932), ngụ ấp Lập Thành, xã Hòa Khánh Tây, huyện Đức Hòa (Long An) để điều tra hành vi loạn luân.

-

Nhật ký an ninh 19/04/2024 16:30:40

-

Nhật ký an ninh 19/04/2024 14:39:50

-

Nhật ký an ninh 19/04/2024 14:00:38

-

Nhật ký an ninh 19/04/2024 13:00:43

-

Nhật ký an ninh 19/04/2024 12:00:09

-

Pháp luật đất đai 19/04/2024 11:13:35

Pháp luật đất đai 19/04/2024 11:13:35 -

Thị trường nhà đất 19/04/2024 09:15:02

Thị trường nhà đất 19/04/2024 09:15:02

-

Bất động sản 18/04/2024 14:58:29

Bất động sản 18/04/2024 14:58:29 -

Nhà ở xã hội 18/04/2024 10:15:27

Nhà ở xã hội 18/04/2024 10:15:27 -

Bất động sản 18/04/2024 07:30:45

Bất động sản 18/04/2024 07:30:45

-

Đồng hành cùng DN 19/04/2024 20:03:36

Đồng hành cùng DN 19/04/2024 20:03:36 -

Kinh tế 19/04/2024 18:51:43

Kinh tế 19/04/2024 18:51:43

-

Đồng hành cùng DN 19/04/2024 17:41:23

-

Đồng hành cùng DN 19/04/2024 16:30:11

-

Đồng hành cùng DN 19/04/2024 15:23:11

-

Thông tin về quy định mới liên quan đến đường bộ cao tốcInforgrafic 17/04/2024 11:35:03

Thông tin về quy định mới liên quan đến đường bộ cao tốcInforgrafic 17/04/2024 11:35:03 -

Tổng công suất các nguồn điện của Việt Nam đến năm 2030Inforgrafic 16/04/2024 08:51:13

Tổng công suất các nguồn điện của Việt Nam đến năm 2030Inforgrafic 16/04/2024 08:51:13 -

Khắc phục “thẻ vàng” IUU: Xử lý nghiêm các vi phạm theo quy định mớiInforgrafic 14/04/2024 07:12:20

Khắc phục “thẻ vàng” IUU: Xử lý nghiêm các vi phạm theo quy định mớiInforgrafic 14/04/2024 07:12:20 -

-

24 Giờ Qua 17/04/2024 15:59:15

24 Giờ Qua 17/04/2024 15:59:15 -

24 Giờ Qua 08/04/2024 09:59:22

24 Giờ Qua 08/04/2024 09:59:22

-

24 Giờ Qua 06/04/2024 08:48:41

-

24 Giờ Qua 05/04/2024 06:43:33

-

24 Giờ Qua 04/04/2024 07:52:21