Trái phiếu kỳ hạn 7, 10 và 20 năm khó bán

Lãi suất TPCP bao giờ tăng trở lại? Đó là câu hỏi được nhiều nhà đầu tư trái phiếu đặt ra cho đại diện Bộ Tài chính, trong bối cảnh lãi suất trúng thầu TPCP vẫn thấp so với kỳ vọng của thị trường, dẫn đến nhà đầu tư chưa mặn mà tham gia mua trái phiếu trên thị trường sơ cấp.

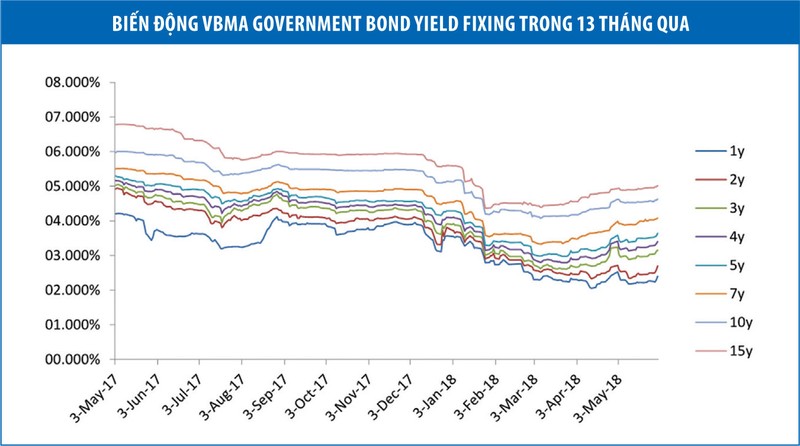

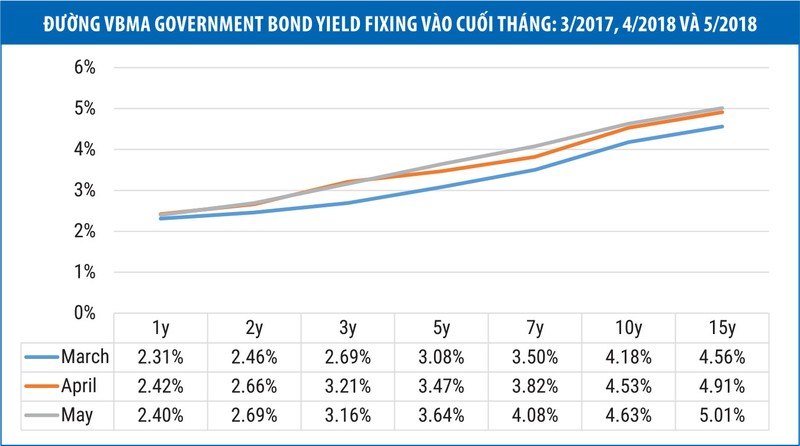

Thực tế cho thấy, từ đầu năm 2017 đến hết tháng 4/2018, lãi suất TPCP trong xu hướng giảm. Đáng chú ý, lãi suất huy động TPCP trên thị trường sơ cấp về mức 3% đối với kỳ hạn 5 năm, thấp kỷ lục so với nhiều năm gần đây.

Giải đáp câu hỏi trên, ông Nguyễn Hoàng Dương, Phó vụ trưởng Vụ Tài chính - Ngân hàng (Bộ Tài chính) cho biết, yếu tố lãi suất do thị trường quyết định, nhà điều hành không thể can thiệp, nên hiện chưa thể dự báo sắp tới lãi suất tăng hay giảm.

Dẫu vậy, diễn biến trên thị trường đang cho thấy tín hiệu tăng lãi suất đã được phát đi. Theo kết quả phiên đấu thầu TPCP (ngày 20/6) do Kho bạc Nhà nước phát hành, lãi suất trúng thầu đã tăng ở một số loại trái phiếu với các kỳ hạn khác nhau.

Cụ thể, lãi suất trúng thầu trái phiếu kỳ hạn 5 năm và 10 năm lần lượt là 3,1%/năm, 4,35%/năm, tăng tương ứng hơn 0,1%/năm và 0,03%/năm so với lãi suất trúng thầu phiên trước đó (ngày 13/6/2018). Tương tự, lãi suất trúng thầu trái phiếu kỳ hạn 15 năm tăng 0,03%/năm, ở mức 4,68%/năm… Tuy nhiên, các loại trái phiếu kỳ hạn 7 năm, 20 năm, 30 năm không có ai mua do được đánh giá có mức lãi suất không hấp dẫn.

Theo một chuyên gia trong lĩnh vực chứng khoán, một trong những nguyên nhân dẫn đến tình trạng ế ẩm như trên là lãi suất trúng thầu trên thị trường TPCP Việt Nam từ đầu năm đến tháng 4/2018 tiếp tục giảm, trong khi lãi suất trên thị trường trái phiếu quốc tế tăng.

"Vào đầu tháng 4/2018, thị trường xuất hiện một nghịch lý, đó là lãi suất trúng thầu TPCP Việt Nam thấp hơn cả lãi suất trái phiếu Kho bạc Mỹ. Nói nghịch lý là bởi USD vốn là đồng tiền mạnh hàng đầu, nhưng lãi suất vẫn thấp hơn VND. Bởi vậy, sẽ là hợp lý hơn nếu lãi suất trái phiếu Việt Nam tăng trở lại", vị chuyên gia này nhìn nhận.

Tuy nhiên, theo ông Dương, mặt bằng lãi suất TPCP vận động như thời gian qua là hợp lý nhờ sự hỗ trợ của nhiều yếu tố thuận lợi như tăng trưởng kinh tế tích cực, nền kinh tế xuất siêu, lạm phát được kiểm soát, GDP hết quý I/2018 tăng cao nhất so với cùng kỳ nhiều quý những năm gần đây...

“Thêm vào đó, do việc giải ngân vốn trái phiếu thời gian qua chậm, nên khối lượng trái phiếu do Kho bạc Nhà nước phát hành phù hợp với tiến độ sử dụng vốn. Về phía thị trường, có sự đồng tình với cách điều hành của Chính phủ, đó là tập trung đẩy nhanh tiến độ giải ngân vốn vào các dự án hiệu quả, tránh lãng phí...

Bởi nếu huy động nhiều, trong khi giải ngân chậm sẽ dẫn đến ứ đọng vốn, làm tăng gánh nặng lãi suất cho ngân sách; mặt khác, huy động nhiều cũng khiến lượng tiền dư thừa và Kho bạc Nhà nước phải mang tiền đó đi gửi ngân hàng, tất cả đều không phải là cách hay…”, ông Dương nhấn mạnh.

Giải pháp nào?

Động thái trên cho thấy, nhà phát hành sẽ chưa vội điều chỉnh tăng lãi suất để đảm bảo tránh ế cho các đợt phát hành TPCP, bởi tốc độ giải ngân nguồn vốn trái phiếu tiếp tục chậm. Nói cách khác, chỉ khi nguồn vốn TPCP được giải ngân nhanh, thì xu hướng tăng lãi suất trên thị trường TPCP mới trở nên rõ nét hơn.

Chia sẻ về định hướng điều hành lãi suất phát hành TPCP thời gian tới, đại diện Bộ Tài chính cho biết, cả cơ quan quản lý và nhà phát hành sẽ bám sát diễn biến thị trường, đồng phối hợp chặt chẽ với Ngân hàng Nhà nước trong triển khai các biện pháp điều hành chính sách tài khóa và tiền tệ đồng bộ và hiệu quả, để đảm bảo hài hòa các mục tiêu khi phát hành TPCP.

Cơ quan quản lý cũng sẽ thường xuyên trao đổi, tham vấn ý kiến các thành viên thị trường để có giải pháp điều hành hoạt động phát hành hợp lý, việc huy động vốn sẽ tiếp tục được điều hành theo hướng phù hợp với tiến độ giải ngân, sử dụng vốn TPCP.

Liên quan đến hướng tiếp sức cho thị trường TPCP trong thời gian tới, ông Dương cho biết, dự thảo Nghị định về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ thay thế Nghị định 01/2011 về phát hành TPCP, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương, đã được Bộ Tài chính trình Chính phủ xem xét ban hành.

Khi nghị định này được ban hành thì từ năm 2019, sẽ có nhiều giải pháp mới, tạo thuận lợi cho thị trường TPCP phát triển theo hướng chuyên nghiệp hơn. Cụ thể, tại dự thảo Nghị định, Bộ Tài chính đề xuất Chính phủ ban hành các quy định mới về nhà tạo lập thị trường, phát hành trái phiếu xanh, cho vay trái phiếu…

Riêng với sản phẩm trái phiếu xanh, để phát hành được, cần sự phối hợp của Bộ Tài chính, Bộ Kế hoạch và Đầu tư, Bộ Tài nguyên và Môi trường, nhất là quy định chi tiết về các dự án đầu tư công cần huy động vốn từ nguồn trái phiếu xanh. Khi sản phẩm này được phát hành một cách đa dạng, sẽ thu hút nhiều nhà đầu tư, nhất là nhà đầu tư tổ chức, nhà đầu tư nước ngoài tham gia.

Để đảm bảo những quy định mới nhanh chóng đi vào thực tiễn, Bộ Tài chính đang soạn thảo 2 văn bản hướng dẫn Nghị định về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ, đó là: Dự thảo Thông tư hướng dẫn phát hành và thanh toán công cụ nợ của Chính phủ tại thị trường trong nước; dự thảo Thông tư hướng dẫn mua lại, hoán đổi công cụ nợ Chính phủ, trái phiếu do Chính phủ bảo lãnh và trái phiếu chính quyền địa phương tại thị trường trong nước.

Thị trường kỳ vọng các văn bản này sẽ có hiệu lực cùng thời điểm với Nghị định về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ sắp được ban hành.

Theo ĐTCK

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Chỉ còn một nửa lượng dầu dự trữ, Mỹ có sẵn sàng trước một cuộc khủng hoảng?

Mặc dù Mỹ vẫn tự tin trước một cuộc khủng hoảng nhưng lượng dự trữ giảm dần cũng đã hạn chế các lựa chọn của Tổng thống Biden để ứng phó với một cú sốc trong tương lai đối với thị trường dầu mỏ.

Mặc dù Mỹ vẫn tự tin trước một cuộc khủng hoảng nhưng lượng dự trữ giảm dần cũng đã hạn chế các lựa chọn của Tổng thống Biden để ứng phó với một cú sốc trong tương lai đối với thị trường dầu mỏ. -

Các bộ ngành đồng thuận, sẽ trình phương án nghỉ Tết Âm lịch 7 ngày

Chiều 17/10, đại diện Bộ Lao động – Thương binh và Xã hội cho biết, đã cơ bản hoàn thiện phương án nghỉ Tết Nguyên đán Giáp Thìn năm 2024, đa số bộ ngành đồng ý phương án nghỉ năm cũ 2 ngày và năm mới 3 ngày.

Chiều 17/10, đại diện Bộ Lao động – Thương binh và Xã hội cho biết, đã cơ bản hoàn thiện phương án nghỉ Tết Nguyên đán Giáp Thìn năm 2024, đa số bộ ngành đồng ý phương án nghỉ năm cũ 2 ngày và năm mới 3 ngày. -

HDBank sẽ tham gia cổ phần Công ty chứng khoán

HDBank dự kiến chi khoảng 800 tỷ đồng để nắm tỉ lệ sở hữu 30% của công ty chứng khoán.

HDBank dự kiến chi khoảng 800 tỷ đồng để nắm tỉ lệ sở hữu 30% của công ty chứng khoán. -

Nước về hồ nhiều, Thuỷ điện–Điện lực 3 (DRL) báo lãi 14,4 tỷ đồng trong quý III/2023

CTCP Thuỷ điện - Điện lực 3 (mã chứng khoán DRL - sàn HOSE) mới công bố BCTC quý III và luỹ kế 9 tháng năm 2023.

CTCP Thuỷ điện - Điện lực 3 (mã chứng khoán DRL - sàn HOSE) mới công bố BCTC quý III và luỹ kế 9 tháng năm 2023. -

Truy tố người mẹ và nhân tình hành hạ, ép cháu bé 3 tuổi hút ma túy

Ngày 17/10, Viện KSND TP Hồ Chí Minh đã ban hành cáo trạng truy tố bị can Lê Văn Bậm (SN 1979) và Nguyễn Thảo Nguyên (SN 2000, quê Đắk Lắk), cùng về tội hành hạ người khác.

Ngày 17/10, Viện KSND TP Hồ Chí Minh đã ban hành cáo trạng truy tố bị can Lê Văn Bậm (SN 1979) và Nguyễn Thảo Nguyên (SN 2000, quê Đắk Lắk), cùng về tội hành hạ người khác.