Thống kê của CTCP Chứng khoán SSI cho thấy, trong 8 tháng đầu năm 2019, nhà đầu tư nước ngoài tích cực tham gia mua trái phiếu chính phủ và trái phiếu doanh nghiệp Việt Nam.

Cụ thể, NĐTNN mua ròng hơn 13 nghỉn tỷ đồng TPCP và mua sơ cấp TPDN 10.266 tỷ đồng, tương ứng 8,8% tổng lượng TPDN phát hành. Trong đó, lớn nhất là lô 300 triệu USD (tương đương khoảng 6.960 tỷ đồng) trái phiếu quốc tế kỳ hạn 3 năm của VPB phát hành thành công vào 17/7/2019 với lãi suất cố định 6,25%/năm và được niêm yết trên sàn SGX-ST (Singapore).

Các công ty bảo hiểm nhân thọ nước ngoài tại Việt Nam (Manulife, AIA và Generali) cũng ôm trọn lô 1.150 tỷ đồng trái phiếu kỳ hạn 10 năm, lãi suất cố định 7,2%/năm và được bảo lãnh thanh toán bởi GuarantCo Ltd của CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII). GuarantCo là một công ty bảo lãnh đa quốc gia thuộc PIDG – tổ chức được tài trợ bởi các nước Anh, Úc, Thụy Sỹ, Thụy Điển và Hà Lan.

CTCK đóng vai trò trung gian phát hành TPDN

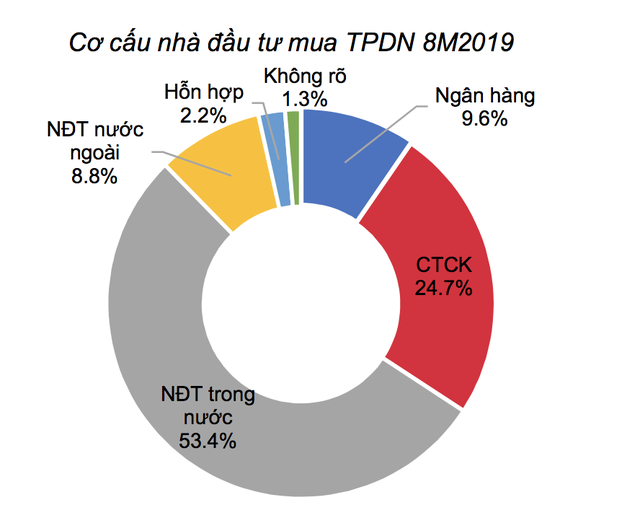

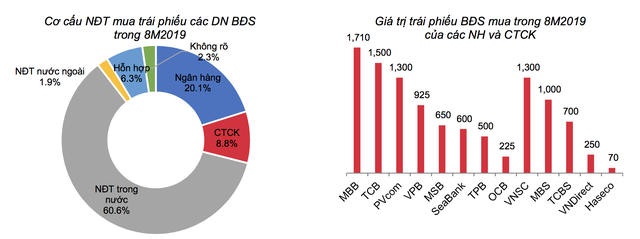

Trong khối các nhà đầu tư trong nước, CTCK là bên mua lớn nhất với tổng lượng mua 29.447 tỷ đồng – chiếm 25,4% tổng lượng phát hành, trong đó mua 22.900 tỷ đồng trái phiếu do các NHTM phát hành. Theo quan điểm của SSI, lượng mua này quá lớn so với quy mô vốn của các CTCK, bản thân các CTCK này cũng phải huy động trái phiếu để tăng vốn nên khả năng cao các CTCK chỉ là trung gian, tham gia mua trên sơ cấp để bán lại trên thứ cấp chứ không phải là người mua cuối cùng.

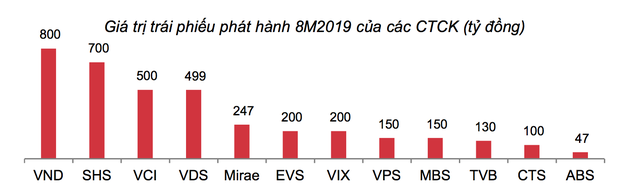

Các CTCK đi phát hành trái phiếu doanh nghiệp

...nhưng lại mua gần 29.447 tỷ trái phiếu doanh nghiệp

Theo SSI, TCBS là tổ chức tư vấn phát hành lớn nhất đối với TP BĐS, công ty này đã thu xếp phát hành thành công cho gần 13.7 nghìn tỷ đồng trái phiếu BĐS, tập trung vào các công ty liên quan đến Vingroup như Vinpearl, CTCP Đầu tư và Phát triển Du lịch Phú Quốc. Ngoài ra còn thu xếp phát hành cho Cáp treo Bà Nà, NewCo, BĐS Tân Liên Phát Sài Gòn, Tân Liên Phát Tân Cảng.

MBS thời gian gần đây cũng đẩy mạnh mảng trái phiếu, công ty này là trung gian thu xếp phát hành thành công cho 2.792 tỷ đồng TP BĐS, trong đó có trái phiếu của NVL, FLC và một số công ty khác. Đáng lưu ý, MBB và MBS cũng chính là người mua của hơn 1 nửa số trái phiếu BĐS này.

NHTM sở hữu chéo trái phiếu của nhau?

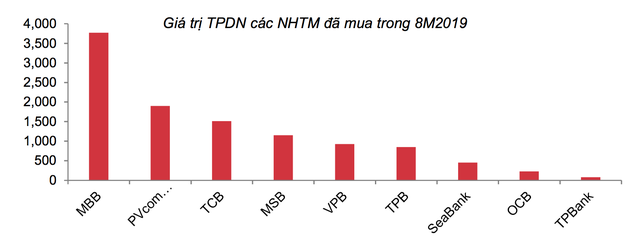

Căn cứ trên công bố thông tin của các doanh nghiệp, có 9 NHTM đã mua vào 11.160 tỷ đồng, chiếm 9,6% lượng TPDN phát hành trong 8 tháng đầu năm 2019 trong đó mua nhiều nhất là MBBank (3.770 tỷ đồng) rồi đến PVCombank (1.900 tỷ đồng), Techcombank (1.510 tỷ đồng), MSB (1.150 tỷ đồng)...

Nếu căn cứ số liệu trên bảng cân đối kế toán tại 30/6/2019 của 18 NHTM niêm yết, tổng số TPDN các ngân hàng nắm giữ là gần 230.500 tỷ đồng – tăng 65.000 tỷ đồng so với cuối năm 2018 trong đó một số ngân hàng tăng rất mạnh là STB, CTG, SHB, MBB. Ngân hàng nắm giữ nhiều TPDN nhất vẫn là TCB với số dư là 60.663 tỷ đồng tại 30/6/2019.

Theo BCTC bán niên 2019 của 18 NHTM niêm yết, trong 6 tháng đầu năm 2019, lượng trái phiếu của các tổ chức tín dụng mà các NHTM nắm giữ tăng thêm 56.400 tỷ, con số khá tương đồng với lượng trái phiếu các NHTM đã phát hành. Với mức lãi suất trung bình chỉ 6,72%/năm, tức là chỉ tương đương lãi suất huy động của các NHTM lớn – nhóm có lãi suất huy động thấp nhất thì trái phiếu của các NHTM hầu hết không hấp dẫn với các NĐT thông thường. Thêm vào đó, đối tượng mua chủ yếu là các CTCK nên rất có thể các NHTM đã sở hữu chéo các trái phiếu của nhau, mục đích là để gia tăng nguồn huy động và nâng cao tỷ trọng vốn trung và dài hạn, đối phó với yêu cầu giảm tỷ trọng vốn ngắn hạn cho vay trung vào dài hạn của NHNN.

Theo đánh giá của SSI, quy mô phát hành TPDN đã có mức tăng trưởng khá cao, nhìn sâu vào từng đợt phát hành vẫn thấy có một số điểm cần lưu tâm như việc phát hành của các NHTM và việc NHTM là bên mua của nhiều loại TPDN, trong đó có TPDN BĐS. Công bố thông tin phát hành TPDN vẫn có trường hợp chung chung như ẩn tên của đơn vị mua trái phiếu.

Nhìn một cách tổng thể, lãi suất TPDN vẫn nằm trong mức tương đối an toàn bởi xấp xỉ bằng với lãi suất vay ngân hàng. Nhưng nếu thiếu một cơ quan định mức tín nhiệm đủ uy tín, người mua trái phiếu, đặc biệt là các nhà đầu tư cá nhân sẽ rất khó xác định mức lãi suất hợp lý. Khi chính sách liên quan đến phát hành TPDN thông thoáng hơn thì các cơ chế bảo vệ nhà đầu tư cũng cần hoàn chỉnh hơn. Đây sẽ là nền tảng để phát triển thị trường TPDN lớn mạnh và bền vững.

Theo Trí thức trẻ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Chỉ còn một nửa lượng dầu dự trữ, Mỹ có sẵn sàng trước một cuộc khủng hoảng?

Mặc dù Mỹ vẫn tự tin trước một cuộc khủng hoảng nhưng lượng dự trữ giảm dần cũng đã hạn chế các lựa chọn của Tổng thống Biden để ứng phó với một cú sốc trong tương lai đối với thị trường dầu mỏ.

Mặc dù Mỹ vẫn tự tin trước một cuộc khủng hoảng nhưng lượng dự trữ giảm dần cũng đã hạn chế các lựa chọn của Tổng thống Biden để ứng phó với một cú sốc trong tương lai đối với thị trường dầu mỏ. -

Các bộ ngành đồng thuận, sẽ trình phương án nghỉ Tết Âm lịch 7 ngày

Chiều 17/10, đại diện Bộ Lao động – Thương binh và Xã hội cho biết, đã cơ bản hoàn thiện phương án nghỉ Tết Nguyên đán Giáp Thìn năm 2024, đa số bộ ngành đồng ý phương án nghỉ năm cũ 2 ngày và năm mới 3 ngày.

Chiều 17/10, đại diện Bộ Lao động – Thương binh và Xã hội cho biết, đã cơ bản hoàn thiện phương án nghỉ Tết Nguyên đán Giáp Thìn năm 2024, đa số bộ ngành đồng ý phương án nghỉ năm cũ 2 ngày và năm mới 3 ngày. -

HDBank sẽ tham gia cổ phần Công ty chứng khoán

HDBank dự kiến chi khoảng 800 tỷ đồng để nắm tỉ lệ sở hữu 30% của công ty chứng khoán.

HDBank dự kiến chi khoảng 800 tỷ đồng để nắm tỉ lệ sở hữu 30% của công ty chứng khoán. -

Nước về hồ nhiều, Thuỷ điện–Điện lực 3 (DRL) báo lãi 14,4 tỷ đồng trong quý III/2023

CTCP Thuỷ điện - Điện lực 3 (mã chứng khoán DRL - sàn HOSE) mới công bố BCTC quý III và luỹ kế 9 tháng năm 2023.

CTCP Thuỷ điện - Điện lực 3 (mã chứng khoán DRL - sàn HOSE) mới công bố BCTC quý III và luỹ kế 9 tháng năm 2023. -

Truy tố người mẹ và nhân tình hành hạ, ép cháu bé 3 tuổi hút ma túy

Ngày 17/10, Viện KSND TP Hồ Chí Minh đã ban hành cáo trạng truy tố bị can Lê Văn Bậm (SN 1979) và Nguyễn Thảo Nguyên (SN 2000, quê Đắk Lắk), cùng về tội hành hạ người khác.

Ngày 17/10, Viện KSND TP Hồ Chí Minh đã ban hành cáo trạng truy tố bị can Lê Văn Bậm (SN 1979) và Nguyễn Thảo Nguyên (SN 2000, quê Đắk Lắk), cùng về tội hành hạ người khác.