Điều chỉnh kế hoạch cung cấp điện và vận hành hệ thống điện Quốc gia năm 2024

Tổng điện năng sản xuất của nhà máy điện (tại đầu cực máy phát) và nhập khẩu của toàn quốc năm 2024 được điều chỉnh là 310,6 tỷ kWh, riêng mùa khô là 150,916 tỷ kWh và mùa mưa là 159,684 tỷ kWh.

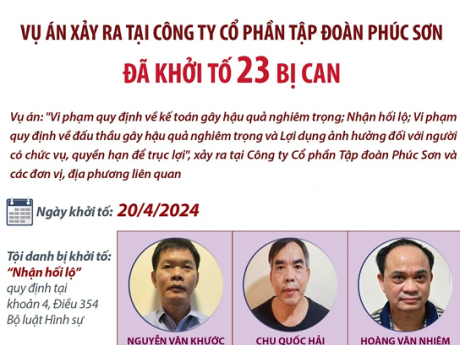

Tiêu điểm

Sở Giao dịch chứng khoán Tp.Hồ Chí Minh (HoSE) vừa có quyết định đưa cổ phiếu của Công ty CP Tập đoàn Tiên Sơn (Mã: AAT) vào diện cảnh báo.

-

Liên kết hữu ích

- Cửa Nhôm Civro Đức nhập khẩu

- Cách dùng ChatGpt Miễn phí

- Thông tin Lumi Hà Nội

- HNSofa Sofa văng Nỉ

- Dịch vụ guest post HapoDigital

- BM travel Vietnam motorcycle tours

- hoidap247

- Hỏi đáp 247

- Giải toán

- Giải bài tập

- Company Ha Giang Loop Tour Motorbike

- Dầu gội dược liệu thái dương 3 200ml

Sau khi nhận ủy quyền từ người bán, Nga tự ý bán thửa đất cho người khác để lấy tiền sử dụng vào việc cá nhân.

-

Nhật ký an ninh 24/04/2024 08:47:07Bắt nhóm mua thỏi vàng giả 5 triệu đồng rồi lên mạng gạ bán tiền tỷ

Nhật ký an ninh 24/04/2024 08:47:07Bắt nhóm mua thỏi vàng giả 5 triệu đồng rồi lên mạng gạ bán tiền tỷ

-

Pháp luật 24/04/2024 07:50:21

-

Nhật ký an ninh 24/04/2024 07:01:59

-

Nhật ký an ninh 24/04/2024 06:00:43

-

Điều tra 23/04/2024 20:21:38

-

Pháp luật 23/04/2024 18:42:51

-

Thị trường nhà đất 24/04/2024 08:55:29

Thị trường nhà đất 24/04/2024 08:55:29 -

Bất động sản 23/04/2024 15:35:34

Bất động sản 23/04/2024 15:35:34

-

Bất động sản 23/04/2024 08:06:23

Bất động sản 23/04/2024 08:06:23 -

Bất động sản 22/04/2024 15:57:44

Bất động sản 22/04/2024 15:57:44 -

Nhà ở xã hội 22/04/2024 14:12:42

Nhà ở xã hội 22/04/2024 14:12:42

-

Đồng hành cùng DN 24/04/2024 08:10:20

-

Kinh tế 24/04/2024 07:13:21

-

Đồng hành cùng DN 24/04/2024 06:10:30

-

Gần 400 đại biểu tham dự Diễn đàn Tương lai ASEAN 2024 tại Hà NộiInforgrafic 23/04/2024 08:32:23

Gần 400 đại biểu tham dự Diễn đàn Tương lai ASEAN 2024 tại Hà NộiInforgrafic 23/04/2024 08:32:23 -

Toàn cảnh vụ tai nạn thương tâm tại nhà máy ximăng ở Yên BáiInforgrafic 23/04/2024 07:17:59

Toàn cảnh vụ tai nạn thương tâm tại nhà máy ximăng ở Yên BáiInforgrafic 23/04/2024 07:17:59 -

Infographic: Tiến độ dự án xử lý nước thải làm hồi sinh sông Tô LịchInforgrafic 22/04/2024 12:05:44

Infographic: Tiến độ dự án xử lý nước thải làm hồi sinh sông Tô LịchInforgrafic 22/04/2024 12:05:44 -

-

24 Giờ Qua 22/04/2024 16:01:10

24 Giờ Qua 22/04/2024 16:01:10 -

24 Giờ Qua 17/04/2024 15:59:15

24 Giờ Qua 17/04/2024 15:59:15

-

24 Giờ Qua 08/04/2024 09:59:22

-

24 Giờ Qua 06/04/2024 08:48:41

-

24 Giờ Qua 05/04/2024 06:43:33