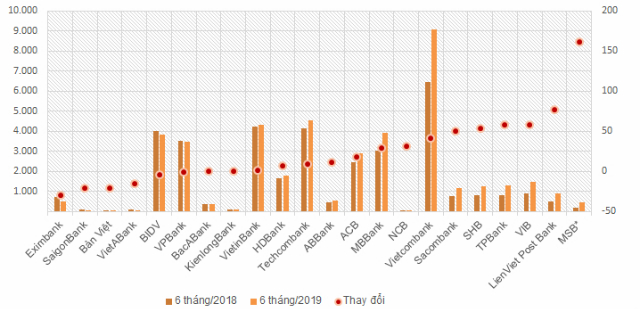

Vietcombank đóng góp gần phân nửa tăng trưởng lợi nhuận về giá trị tuyệt đối, lãi trước thuế đạt 11.303 tỷ đồng, tăng 41% so với cùng kỳ năm trước. Nhóm 17 ngân hàng thương mại (NHTM) còn lại tăng 13%.

Vietcombank đứng đầu lợi nhuận, MSB dẫn đầu tăng trưởng

Theo thống kê của Người Đồng Hành, 3 vị trí dẫn đầu, Vietcombank tiếp tục giữ vị trí số một về giá trị lợi nhuận ròng sau 3 năm liên tiếp dẫn đầu với 9.075 tỷ đồng, tăng 41% so với 6 tháng 2018. Xếp thứ 2 là Techcombank với 4.525 tỷ đồng lãi sau thuế, tăng 9%, cũng là năm thứ 2 liên tiếp nhà băng này có ngôi vị á quân. VietinBank sau khi bị vượt qua năm 2018, tiếp tục ở vị trí thứ 3 với 4.307 tỷ đồng lãi, tăng hơn 1%.

MB vượt qua BIDV và VPBank giữ vị trí thứ 4 với lợi nhuận sau thuế 3.930 tỷ đồng, tăng 29% so với nửa đầu 2018. Trong khi đó 2 ngân hàng từng giữ vị trí thứ 4 và thứ 5 trong năm 2018 báo giảm lợi nhuận, trong đó BIDV giảm 4,5% còn 3.826 tỷ đồng và VPBank giảm 1% còn 3.471 tỷ đồng.

Xét về tăng trưởng, phần lớn lợi nhuận các đơn vị này đi lên trong nửa đầu năm 2019, ngoại trừ Eximbank, SaigonBank, Bản Việt, Việt Á Bank và BIDV.

Lợi nhuận ngân hàng 6 tháng đầu năm. Nguồn: FiinPro, tổng hợp. Đơn vị: tỷ đồng

Hệ thống chứng kiến nhiều “bước nhảy”. Điển hình nhất là MSB, lợi nhuận tăng 161% với 460,4 tỷ đồng nhờ thu nhập lãi thuần và lãi thuần từ hoạt động dịch vụ. Theo sau là LienVietPostBank báo lãi thuần tăng 76,7%, đạt hơn 897,7 tỷ đồng và VIB, TPBank cùng tăng trên 58% lần lượt ở mức 1.456 tỷ đồng và 1.295 tỷ đồng.

Tăng trưởng lợi nhuận của các NHTM đến từ thu nhập lãi thuần đi lên do tỷ lệ thu nhập lãi vay và chi phí vay (NIM) cải thiện. Tỷ lệ chi phí hoạt động/tổng thu nhập (CIR) giảm từ 40,5% trong 6 tháng /2018 xuống 39,8% trong năm nay và tỷ lệ trích lập dự phòng/tổng thu nhập giảm từ 24,1% xuống 23,9%.

Ở chiều ngược lại, Eximbank báo lãi giảm 29% so với 6 tháng đầu 2018, còn 521 tỷ đồng, trong khi Saigonbank lãi giảm 21% xuống 70,7 tỷ đồng. BIDV là ngân hàng quốc doanh duy nhất trong nhóm Big4 báo giảm lợi nhuận 4,5% còn 3.826 tỷ đồng trong 6 tháng.

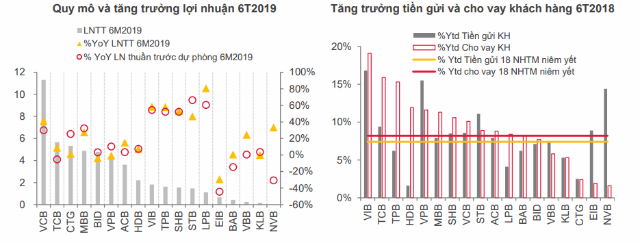

Hết tháng 6, cho vay khách hàng tăng 4,6% so với quý trước và 8,2% từ đầu năm. Tiền gửi khách hàng tăng 4,3% so với quý trước và 7,4% từ đầu năm. Tại 30/6, tổng tài sản của 18 ngân hàng niêm yết tại 3 sàn là 7,1 triệu tỷ đồng trong đó vốn chủ sở hữu là 493.700 tỷ đồng, tăng lần lượt là 5,9% và 10% so với cuối 2018.

Tăng trưởng huy động kém tín dụng

Báo cáo của SSI Retail Research cho biết 3 ngân hàng có tăng trưởng cho vay khách hàng cao nhất là VIB (19%), Techcombank (15,9%) và TPBank (15,3%). Tuy nhiên, tăng trưởng tín dụng (gồm cho vay khách hàng và trái phiếu doanh nghiệp) của 3 ngân hàng này thấp hơn, lần lượt là 17,9%, 12,1% và 15,9%.

Ngoại trừ VPBank, Sacombank, VietinBank, Eximbank, NCB và VietBank có mức tăng trưởng huy động cao hơn tín dụng thì tăng trưởng huy động của 12 NHTM còn lại đều thấp hơn tín dụng khá nhiều.

Sau quý I tăng trưởng âm, VietinBank tăng trưởng tích cực hơn trong quý II, tính chung 6 tháng tín dụng và huy động của ngân hàng này tăng 3,5% và 3,9% so với kế hoạch cả năm là 7% và 12%. Tiền gửi khách hàng, nếu tính cả tiền gửi và phát hành giấy tờ có giá thì mức tăng 8,4% so với đầu năm.

Nguồn: SSI Retail Research

Lãi suất huy động thị trường 1 ổn định ở mức 4,1-5,5%/năm với kỳ hạn dưới 6 tháng, từ 5,5% đến 7,55%/năm cho kỳ hạn 6 đến dưới 12 tháng, 6,4-8%/năm cho 12-13 tháng. Cá biệt, một số ngân hàng có thị phần huy động nhỏ áp dụng mức lãi suất 8-8,2%/năm với kỳ hạn từ 9 đến 13 tháng, có điều chỉnh tăng so với giai đoạn trước.

Tổng lượng giấy tờ có giá đã phát hành của 18 NHTM niêm yết tại 30/6 là 340.500 tỷ đồng, tăng 21% so với cuối 2018. Tuy nhiên, tổng lượng trái phiếu các tổ chức tín dụng (TCTD) mà những ngân hàng này nắm giữ cũng tăng thêm 56.500 tỷ đồng nên không loại trừ giả thiết các NHTM đang mua chéo trái phiếu của nhau để tăng quy mô, tỷ trong huy động trung và dài hạn.

Hệ số NIM của các NHTM đều cải thiện trong 6 tháng, chủ yếu do tín dụng tăng trưởng cao hơn so với huy động. NIM cao nhất vẫn thuộc về VPBank với 8,9%, đứng thứ 2 là MB gần 4,7% nhờ sự đóng góp của các công ty tài chính tiêu dùng. 3 NHTM khác có NIM trên 4% là HDBank, TPBank và Techcombank.

Thu nhập từ dịch vụ tiếp tục tăng trưởng tốt, quý II đạt 8.238 tỷ đồng, tăng 18% si với quý trước và 44% so với cùng kỳ năm trước.

Lũy kế 6 tháng thu nhập dịch vụ đạt 15.237 tỷ đồng, tăng 46%. Tỷ trong thu nhập dịch vụ/tổng thu nhập 6 tháng là 10,8% cao hơn mức 8,6% của nửa đầu 2018 và 10% của cả năm trước. Thu nhập từ bảo hiểm vẫn đóng góp lớn cho thu dịch vụ ở các ngân hàng MB, VPBank, VIB, Techcombank.

ACB, Vietcombank đứng đầu về chất lượng tài sản

Đứng đầu hệ thống về chất lượng tài sản và mức sinh lời là ACB và VCB với tỷ lệ nợ xấu (NPL) ổn định và ở mức thấp nhất lần lượt 0,7% và 1,0% và mức trích lập dự phòng/nợ xấu (LLC) liên tục tăng, cao nhất hệ thống ở mức 162% và 178%, ROE lần lượt 25,7% và 25,2%.

2 ngân hàng lớn là BIDV và VietinBank tiếp tục trích lập dự phòng 10.700 tỷ và 7.500 tỷ đồng trong 6 tháng. Tỷ lệ LLC tăng lên 72,5% và 100%.

BIDV vẫn đang trong quá trình minh bạch hóa các khoản nợ xấu khi nợ nhóm 5 trong quý II tăng 3.261 tỷ đồng, khiến NPL tăng thêm 0,1% lên 2%, nếu tính cả trái phiếu VAMC thì NPL của BIDV hiện là 2,61%.

Bên cạnh một số ngân hàng có chất lượng tài sản cải thiện so với cuối 2018 như VPBank, VIB, HDBank, Sacombank, có những ngân hàng có tỷ lệ NPL tăng khá mạnh như SHB, TPBank.

Theo Người đồng hành

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Chỉ còn một nửa lượng dầu dự trữ, Mỹ có sẵn sàng trước một cuộc khủng hoảng?

Mặc dù Mỹ vẫn tự tin trước một cuộc khủng hoảng nhưng lượng dự trữ giảm dần cũng đã hạn chế các lựa chọn của Tổng thống Biden để ứng phó với một cú sốc trong tương lai đối với thị trường dầu mỏ.

Mặc dù Mỹ vẫn tự tin trước một cuộc khủng hoảng nhưng lượng dự trữ giảm dần cũng đã hạn chế các lựa chọn của Tổng thống Biden để ứng phó với một cú sốc trong tương lai đối với thị trường dầu mỏ. -

Các bộ ngành đồng thuận, sẽ trình phương án nghỉ Tết Âm lịch 7 ngày

Chiều 17/10, đại diện Bộ Lao động – Thương binh và Xã hội cho biết, đã cơ bản hoàn thiện phương án nghỉ Tết Nguyên đán Giáp Thìn năm 2024, đa số bộ ngành đồng ý phương án nghỉ năm cũ 2 ngày và năm mới 3 ngày.

Chiều 17/10, đại diện Bộ Lao động – Thương binh và Xã hội cho biết, đã cơ bản hoàn thiện phương án nghỉ Tết Nguyên đán Giáp Thìn năm 2024, đa số bộ ngành đồng ý phương án nghỉ năm cũ 2 ngày và năm mới 3 ngày. -

HDBank sẽ tham gia cổ phần Công ty chứng khoán

HDBank dự kiến chi khoảng 800 tỷ đồng để nắm tỉ lệ sở hữu 30% của công ty chứng khoán.

HDBank dự kiến chi khoảng 800 tỷ đồng để nắm tỉ lệ sở hữu 30% của công ty chứng khoán. -

Nước về hồ nhiều, Thuỷ điện–Điện lực 3 (DRL) báo lãi 14,4 tỷ đồng trong quý III/2023

CTCP Thuỷ điện - Điện lực 3 (mã chứng khoán DRL - sàn HOSE) mới công bố BCTC quý III và luỹ kế 9 tháng năm 2023.

CTCP Thuỷ điện - Điện lực 3 (mã chứng khoán DRL - sàn HOSE) mới công bố BCTC quý III và luỹ kế 9 tháng năm 2023. -

Truy tố người mẹ và nhân tình hành hạ, ép cháu bé 3 tuổi hút ma túy

Ngày 17/10, Viện KSND TP Hồ Chí Minh đã ban hành cáo trạng truy tố bị can Lê Văn Bậm (SN 1979) và Nguyễn Thảo Nguyên (SN 2000, quê Đắk Lắk), cùng về tội hành hạ người khác.

Ngày 17/10, Viện KSND TP Hồ Chí Minh đã ban hành cáo trạng truy tố bị can Lê Văn Bậm (SN 1979) và Nguyễn Thảo Nguyên (SN 2000, quê Đắk Lắk), cùng về tội hành hạ người khác.