Sẽ phạt nguội xe vi phạm trên cao tốc Cam Lâm - Vĩnh Hảo từ ngày 26/4

Cao tốc Cam Lâm - Vĩnh Hảo thông xe vào ngày 26/4. Đơn vị vận hành sẽ phối hợp cơ quan chức năng phạt nguội các phương tiện vi phạm lỗi trên cao tốc.

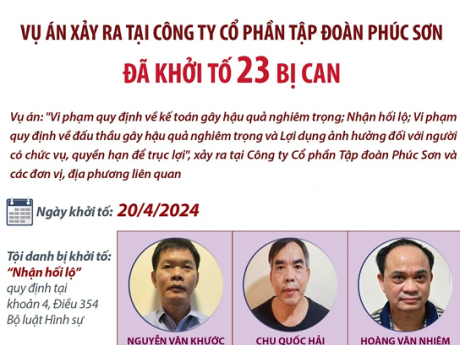

Tiêu điểm

Sáng nay (24/4), giá vàng nhẫn giảm mạnh 1 triệu đồng/lượng về mốc 75 triệu đồng. Trong khi đó, giá vàng SJC sau 1 ngày tăng giảm bất thường vẫn neo cao ở mốc 83 triệu đồng/lượng. Tỷ giá USD vẫn tiếp tục tăng mạnh.

-

Liên kết hữu ích

- Cửa Nhôm Civro Đức nhập khẩu

- Cách dùng ChatGpt Miễn phí

- Thông tin Lumi Hà Nội

- HNSofa Sofa văng Nỉ

- Dịch vụ guest post HapoDigital

- BM travel Vietnam motorcycle tours

- hoidap247

- Hỏi đáp 247

- Giải toán

- Giải bài tập

- Company Ha Giang Loop Tour Motorbike

- Dầu gội dược liệu thái dương 3 200ml

-

Ngân hàng 24/04/2024 08:04:12

-

Ngân hàng 24/04/2024 07:05:23

-

Tài chính 24/04/2024 06:03:42

-

Chứng khoán 23/04/2024 17:33:01

-

Tiền tệ 23/04/2024 16:38:05

-

Tài chính - Ngân hàng 23/04/2024 15:48:29

Công an tỉnh Lai Châu biểu dương, khen thưởng tập thể, cá nhân trong đấu tranh Chuyên án 0424V, bắt giữ 3 đối tượng lừa đảo chiếm đoạt tài sản.

-

Pháp luật 24/04/2024 07:50:21Lý do phục hồi điều tra vụ án liên quan cựu Bí thư thị xã Bến Cát

Pháp luật 24/04/2024 07:50:21Lý do phục hồi điều tra vụ án liên quan cựu Bí thư thị xã Bến Cát

-

Nhật ký an ninh 24/04/2024 07:01:59

-

Nhật ký an ninh 24/04/2024 06:00:43

-

Điều tra 23/04/2024 20:21:38

-

Pháp luật 23/04/2024 18:42:51

-

Pháp luật 23/04/2024 17:45:08

-

Thị trường nhà đất 24/04/2024 08:55:29

Thị trường nhà đất 24/04/2024 08:55:29 -

Bất động sản 23/04/2024 15:35:34

Bất động sản 23/04/2024 15:35:34

-

Bất động sản 23/04/2024 08:06:23

Bất động sản 23/04/2024 08:06:23 -

Bất động sản 22/04/2024 15:57:44

Bất động sản 22/04/2024 15:57:44 -

Nhà ở xã hội 22/04/2024 14:12:42

Nhà ở xã hội 22/04/2024 14:12:42

-

Đồng hành cùng DN 24/04/2024 08:10:20

Đồng hành cùng DN 24/04/2024 08:10:20 -

Kinh tế 24/04/2024 07:13:21

Kinh tế 24/04/2024 07:13:21

-

Đồng hành cùng DN 24/04/2024 06:10:30

-

Đồng hành cùng DN 23/04/2024 19:12:21

-

Kinh tế 23/04/2024 18:15:47

-

Gần 400 đại biểu tham dự Diễn đàn Tương lai ASEAN 2024 tại Hà NộiInforgrafic 23/04/2024 08:32:23

Gần 400 đại biểu tham dự Diễn đàn Tương lai ASEAN 2024 tại Hà NộiInforgrafic 23/04/2024 08:32:23 -

Toàn cảnh vụ tai nạn thương tâm tại nhà máy ximăng ở Yên BáiInforgrafic 23/04/2024 07:17:59

Toàn cảnh vụ tai nạn thương tâm tại nhà máy ximăng ở Yên BáiInforgrafic 23/04/2024 07:17:59 -

Infographic: Tiến độ dự án xử lý nước thải làm hồi sinh sông Tô LịchInforgrafic 22/04/2024 12:05:44

Infographic: Tiến độ dự án xử lý nước thải làm hồi sinh sông Tô LịchInforgrafic 22/04/2024 12:05:44 -

-

24 Giờ Qua 22/04/2024 16:01:10

24 Giờ Qua 22/04/2024 16:01:10 -

24 Giờ Qua 17/04/2024 15:59:15

24 Giờ Qua 17/04/2024 15:59:15

-

24 Giờ Qua 08/04/2024 09:59:22

-

24 Giờ Qua 06/04/2024 08:48:41

-

24 Giờ Qua 05/04/2024 06:43:33