Phó Thống đốc Ngân hàng Nhà nước nói về khoản tiền cho SCB vay

Theo ông Đào Minh Tú, việc cho vay cung ứng tiền, dù ít hay nhiều đều có công cụ điều hòa lượng tiền đưa ra thông qua việc cho vay ngân hàng SCB.

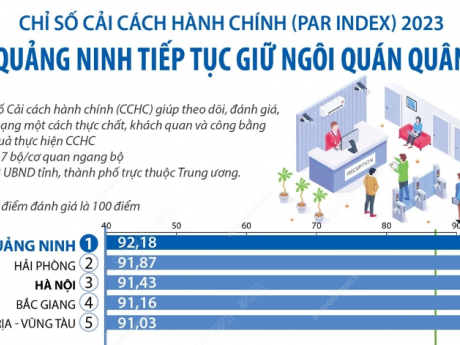

Tiêu điểm

Ngày 19/4, NHNN bán ngoại tệ cho các tổ chức TD với giá 25.450 đồng/USD nhằm “hạ nhiệt” tỷ giá. Đây là động thái tích cực. Tuy nhiên theo các chuyên gia, cũng cần thận trọng để tránh lãi suất huy động tăng trở lại.

-

Liên kết hữu ích

- Cửa Nhôm Civro Đức nhập khẩu

- Cách dùng ChatGpt Miễn phí

- Thông tin Lumi Hà Nội

- Công ty Cổ Phần Sao Thái Dương

- HNSofa Sofa văng Nỉ

- Dịch vụ guest post HapoDigital

- BM travel Vietnam motorcycle tours

- hoidap247

- Hỏi đáp 247

- Giải toán

- Giải bài tập

- Company Ha Giang Loop Tour Motorbike

-

Tài chính - Ngân hàng 20/04/2024 08:10:46

-

Chứng khoán 20/04/2024 07:04:21

-

Chứng khoán 20/04/2024 06:03:56

-

Chứng khoán 19/04/2024 17:42:22

-

Tiền tệ 19/04/2024 16:40:54

-

Chứng khoán 19/04/2024 15:43:58

Từ camera an ninh, cơ quan điều tra xác định hung thủ mặc quần ngắn, áo đỏ và tiến hành bắt giữ hắn ta chỉ ít giờ sau đó.

-

Nhật ký an ninh 20/04/2024 07:00:10

-

Nhật ký an ninh 20/04/2024 06:00:41

-

Nhật ký an ninh 19/04/2024 18:32:00

-

Nhật ký an ninh 19/04/2024 17:18:07

-

Nhật ký an ninh 19/04/2024 16:30:40

-

Nhà ở xã hội 20/04/2024 08:22:08

Nhà ở xã hội 20/04/2024 08:22:08 -

Pháp luật đất đai 19/04/2024 11:13:35

Pháp luật đất đai 19/04/2024 11:13:35

-

Thị trường nhà đất 19/04/2024 09:15:02

Thị trường nhà đất 19/04/2024 09:15:02 -

Bất động sản 18/04/2024 14:58:29

Bất động sản 18/04/2024 14:58:29 -

Nhà ở xã hội 18/04/2024 10:15:27

Nhà ở xã hội 18/04/2024 10:15:27

-

Đồng hành cùng DN 20/04/2024 08:12:37

Đồng hành cùng DN 20/04/2024 08:12:37 -

Đồng hành cùng DN 20/04/2024 07:10:36

Đồng hành cùng DN 20/04/2024 07:10:36

-

Đồng hành cùng DN 20/04/2024 06:12:42

-

Đồng hành cùng DN 19/04/2024 20:03:36

-

Kinh tế 19/04/2024 18:51:43

-

Thông tin về quy định mới liên quan đến đường bộ cao tốcInforgrafic 17/04/2024 11:35:03

Thông tin về quy định mới liên quan đến đường bộ cao tốcInforgrafic 17/04/2024 11:35:03 -

Tổng công suất các nguồn điện của Việt Nam đến năm 2030Inforgrafic 16/04/2024 08:51:13

Tổng công suất các nguồn điện của Việt Nam đến năm 2030Inforgrafic 16/04/2024 08:51:13 -

Khắc phục “thẻ vàng” IUU: Xử lý nghiêm các vi phạm theo quy định mớiInforgrafic 14/04/2024 07:12:20

Khắc phục “thẻ vàng” IUU: Xử lý nghiêm các vi phạm theo quy định mớiInforgrafic 14/04/2024 07:12:20 -

-

24 Giờ Qua 17/04/2024 15:59:15

24 Giờ Qua 17/04/2024 15:59:15 -

24 Giờ Qua 08/04/2024 09:59:22

24 Giờ Qua 08/04/2024 09:59:22

-

24 Giờ Qua 06/04/2024 08:48:41

-

24 Giờ Qua 05/04/2024 06:43:33

-

24 Giờ Qua 04/04/2024 07:52:21