Đánh giá chung thị trường năm 2018, BVSC dự báo, chỉ số P/E của VNINDEX vào thời điểm cuối năm sẽ đạt mức 18-19 lần trong kịch bản trung bình.

Từ kết quả này, BVSC tham chiếu dự báo tỷ lệ tăng trưởng EPS bình quân dự kiến 2018 ở mức xấp xỉ 12%, từ đó xác định vùng điểm bình quân năm của VN-INDEX đạt 1.080-1.100 điểm (tăng khoảng 11% so với mức đóng cửa của năm 2017).

KQKD doanh nghiệp dự báo sẽ tiếp tục tăng trưởng mạnh

Yếu tố quan trọng hỗ trợ thị trường chứng khoán (TTCK) Việt Nam tăng trưởng, với mức tăng 48% của chỉ số Vnindex trong năm 2017, là sự khởi sắc trong hoạt động sản xuất kinh doanh của các doanh nghiệp. Bên cạnh mức tăng khá đột biến của tổng lợi nhuận khối các doanh nghiệp trên HSX (+27,5%), mức EPS bình quân của cả thị trường cũng đạt tốc độ tăng trưởng ấn tượng (+19,6%) so với cùng kỳ các năm trước.

Điều này một mặt “đẩy” kỳ vọng của nhà đầu tư lên (phản ánh qua đà tăng của giá cổ phiếu), mặt khác phần nào cân bằng lại mức tăng trưởng của giá cổ phiếu, giúp giữ chỉ số P/E của thị trường không tăng quá cao.

Dự báo cho năm 2018, BVSC đánh giá với diễn biến tích cực của nền kinh tế, chính sách hỗ trợ của Chính phủ, sức cầu tiêu thụ được cải thiện, lợi nhuận khối các doanh nghiệp trên sàn sẽ tiếp tục tăng trưởng tốt. Tuy nhiên, mức tăng trưởng đột biến như trong năm 2017 (+27,5%) nhiều khả năng sẽ khó lặp lại.

Dựa trên dự báo của Bloomberg và hiệu chỉnh theo dự phóng kết quả kinh doanh 2018 của mẫu các doanh nghiệp lớn, BVSC dự báo tăng trưởng EPS của thị trường là +12%. Dự báo này đồng nghĩa với giả định nếu mức định giá P/E của chỉ số Vnindex không đổi, chỉ số Vnindex sẽ tăng trưởng +12% vào thời điểm cuối năm sau.

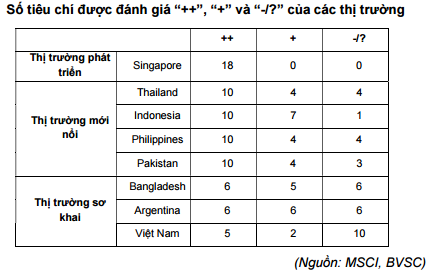

Câu chuyện nâng hạng MSCI tạo kỳ vọng trong trung hạn

BVSC đánh giá triển vọng nâng hạng của TTCK Việt Nam là hiện hữu. Tuy nhiên quá trình xem xét nâng hạng khả năng sẽ kéo dài và còn khá nhiều vấn đề TTCK Việt Nam cần nỗ lực khắc phục để được MSCI chấp thuận.

Ngoài ra, có thêm 1 diễn biến mới trong quý IV/2017 vừa qua là các quỹ ngoại đã dành thêm nhiều sự quan tâm đối với câu chuyện này. Trên thực tế, điều này sẽ tạo chất xúc tác cho MSCI phải đánh giá sát sao hơn và các nhà điều hành của Việt Nam cũng sẽ có thêm động lực để giải quyết một số vấn đề tồn đọng nhằm đạt được mục tiêu này.

Đây được coi là yếu tố tạo kỳ vọng cho thị trường trong năm 2018, có thể kỳ vọng MSCI sẽ đưa Việt Nam vào danh sách theo dõi (sớm nhất vào năm 2019).

Nếu kỳ vọng 2019 là năm TTCK Việt Nam được đưa vào review list cho việc xem xét nâng hạng, thì 2017, 2018 sẽ là các năm thị trường được hưởng lợi nhiều nhất nhờ vào yếu tố kỳ vọng và việc các quỹ đầu tư nước ngoài tăng cường giải ngân để đi trước đón đầu quyết định của MSCI.

Hoạt động IPO các doanh nghiệp lớn, thoái vốn doanh nghiệp nhà nước – sẽ phản ánh kỳ vọng sớm hơn và tác động mang tính trái chiều

Mặc dù hoạt động IPO trong năm 2017 đã có phần chững lại so với các năm trước, với chỉ khoảng 24 doanh nghiệp thực hiện IPO qua sàn, tổng số vốn thu về là 2.722 tỷ đồng, tuy nhiên, ngay từ cuối năm 2017, thị trường đã đón nhận nhiều thông tin về các đợt IPO lớn sẽ diễn ra vào đầu năm 2018.

Tuy nhiên, BVSC cũng đề cập rủi ro từ hoạt động IPO dẫn đến việc loãng nguồn cung trên thị trường.

Chính sách tiền tệ của Ngân hàng Nhà nước – vẫn còn dư địa nới lỏng

Định hướng chính sách tiền tệ của Chính phủ về điều hành cung tiền, tăng trưởng tín dụng và mặt bằng lãi suất sẽ tiếp tục có tác động mang tính chi phối đến xu hướng chủ đạo của thị trường trong năm 2018.

Theo BVSC, nếu không có cú shock nào lớn từ giá dầu (hoặc các yếu tố nằm ngoài dự đoán tương tự như ảnh hưởng của giá thịt lợn trong năm 2017) dẫn đến CPI tăng vượt dự đoán thì vẫn còn dư địa để NHNN tiếp tục duy trì định hướng nới lỏng chính sách tiền tệ trong năm 2018 với liều lượng tương đương 2017 để giữ nhịp tăng trưởng.

Với điều kiện và tình hình phát triển của kinh tế Việt Nam, BVSC cho rằng, mức độ tăng cung tiền từ 16-18% được xem là vùng hợp lý, vừa đảm bảo kích thích kinh tế, vừa hạn chế được những ảnh hưởng tiêu cực lên lạm phát và mặt bằng lãi suất. Như vậy đây vẫn được coi là yếu tố quan trọng và một trong những động lực hỗ trợ dòng tiền chảy vào thị trường trong năm 2018.

Bên cạnh những yếu tố tích cực, vẫn tồn tại một số yếu tố rủi ro cho TTCK Việt Nam điển hình như việc Ngân hàng Trung ương các nước thực hiện thắt chặt dần chính sách tiền tệ; và những xung đột địa chính trị thế giới…

Bên cạnh đó, diễn biến điều tra các vụ án liên quan đến kinh tế tham nhũng của Chính phủ cũng có thể là yếu tố rủi ro.

Theo Nhịp Sống Số

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Chỉ còn một nửa lượng dầu dự trữ, Mỹ có sẵn sàng trước một cuộc khủng hoảng?

Mặc dù Mỹ vẫn tự tin trước một cuộc khủng hoảng nhưng lượng dự trữ giảm dần cũng đã hạn chế các lựa chọn của Tổng thống Biden để ứng phó với một cú sốc trong tương lai đối với thị trường dầu mỏ.

Mặc dù Mỹ vẫn tự tin trước một cuộc khủng hoảng nhưng lượng dự trữ giảm dần cũng đã hạn chế các lựa chọn của Tổng thống Biden để ứng phó với một cú sốc trong tương lai đối với thị trường dầu mỏ. -

Các bộ ngành đồng thuận, sẽ trình phương án nghỉ Tết Âm lịch 7 ngày

Chiều 17/10, đại diện Bộ Lao động – Thương binh và Xã hội cho biết, đã cơ bản hoàn thiện phương án nghỉ Tết Nguyên đán Giáp Thìn năm 2024, đa số bộ ngành đồng ý phương án nghỉ năm cũ 2 ngày và năm mới 3 ngày.

Chiều 17/10, đại diện Bộ Lao động – Thương binh và Xã hội cho biết, đã cơ bản hoàn thiện phương án nghỉ Tết Nguyên đán Giáp Thìn năm 2024, đa số bộ ngành đồng ý phương án nghỉ năm cũ 2 ngày và năm mới 3 ngày. -

HDBank sẽ tham gia cổ phần Công ty chứng khoán

HDBank dự kiến chi khoảng 800 tỷ đồng để nắm tỉ lệ sở hữu 30% của công ty chứng khoán.

HDBank dự kiến chi khoảng 800 tỷ đồng để nắm tỉ lệ sở hữu 30% của công ty chứng khoán. -

Nước về hồ nhiều, Thuỷ điện–Điện lực 3 (DRL) báo lãi 14,4 tỷ đồng trong quý III/2023

CTCP Thuỷ điện - Điện lực 3 (mã chứng khoán DRL - sàn HOSE) mới công bố BCTC quý III và luỹ kế 9 tháng năm 2023.

CTCP Thuỷ điện - Điện lực 3 (mã chứng khoán DRL - sàn HOSE) mới công bố BCTC quý III và luỹ kế 9 tháng năm 2023. -

Truy tố người mẹ và nhân tình hành hạ, ép cháu bé 3 tuổi hút ma túy

Ngày 17/10, Viện KSND TP Hồ Chí Minh đã ban hành cáo trạng truy tố bị can Lê Văn Bậm (SN 1979) và Nguyễn Thảo Nguyên (SN 2000, quê Đắk Lắk), cùng về tội hành hạ người khác.

Ngày 17/10, Viện KSND TP Hồ Chí Minh đã ban hành cáo trạng truy tố bị can Lê Văn Bậm (SN 1979) và Nguyễn Thảo Nguyên (SN 2000, quê Đắk Lắk), cùng về tội hành hạ người khác.