Chốt 2018 giảm 9,4%, phía trước nhiều yếu tố khó lường

Bức tranh vĩ mô thế giới trong năm 2018 vừa qua chuyển dần từ dễ dự đoán đầu năm sang khó đoán định về cuối năm. Cuộc chiến thương mại Mỹ - Trung, kinh tế suy yếu của Trung Quốc, Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất 4 lần trong năm, bất ổn tại châu Âu (gồm Brexit, biểu tình tại Pháp, bế tắc về nợ công tại Ý) tác động lên thị trường tài chính toàn cầu. Tăng trưởng toàn cầu theo IMF dự báo giảm xuống còn 3,7% so với mức 3,9% hồi đầu năm.

Ngược lại, bức tranh vĩ mô Việt Nam cho thấy nhiều điểm sáng, trong đó tăng trưởng GDP và giá trị xuất siêu đạt kỷ lục trong 10 năm gần đây: GDP tăng 7,08%, cán cân thương mại thặng dư 7,4 tỷ USD.

Trên thị trường chứng khoán, VN-Index có sự khởi đầu tích cực trong quý I/2018 về điểm số lẫn quy mô vốn hóa. Sự lạc quan của nhà đầu tư nội về triển vọng kinh tế cùng sự tham gia mạnh mẽ của dòng vốn ngoại đã đẩy VN-Index phá đỉnh 1.179 điểm thiết lập 11 năm trước. Ðầu tháng 4, chỉ số đạt trên 1.200 điểm, tăng hơn 22% so với đầu năm.

Tuy nhiên, niềm vui ngắn chẳng tày gang, mối quan ngại chung của các nhà đầu tư quốc tế, trong đó tâm điểm là diễn biến cuộc chiến thương mại Mỹ - Trung cũng như Fed tăng lãi suất, đã nhanh chóng bao trùm thị trường chứng khoán thế giới, đặc biệt là nhóm các nền kinh tế mới nổi.

Thị trường Việt Nam được hỗ trợ mạnh mẽ bởi nền tảng vĩ mô cũng như tăng trưởng lợi nhuận các doanh nghiệp cũng không nằm ngoài xu thế chung. Ðiểm số cuối năm 2018 của VN-Index là 892 điểm, giảm 9,4% so với cuối năm 2017.

Năm 2019, hai nền kinh tế lớn nhất thế giới là Mỹ và Trung Quốc được dự báo đều gặp khó khăn trong cuộc chiến thương mại, vốn là cuộc chiến kìm kẹp lẫn nhau.

Trung Quốc thậm chí còn đối mặt với sự suy giảm của đầu tư sản xuất lẫn nhu cầu tiêu thụ. Châu Âu và Nhật Bản có thể duy trì được đà tăng trưởng nhờ chính sách mở rộng tiền tệ. Ða số các nền kinh tế còn lại nhiều khả năng sẽ tập trung ổn định lạm phát và tỷ giá, thay vì chú trọng vào tăng trưởng kinh tế.

Chính sách tiền tệ của ngân hàng trung ương (NHTW) tại nhiều nước phát triển có thể dần dần thắt chặt, trong bối cảnh lạm phát cơ bản gia tăng bởi thất nghiệp giảm và sự tăng trưởng về tiền lương.

Fed hiện có cơ sở mạnh mẽ nhất khi tỷ lệ thất nghiệp của Mỹ tháng 11/2018 đã giảm xuống 3,7%, mức thấp nhất kể từ 1969. Trong khi đó, NHTW của các nền kinh tế mới nổi chịu áp lực tăng lãi suất để bảo vệ đồng nội tệ, ngăn sự rút vốn đầu tư nước ngoài.

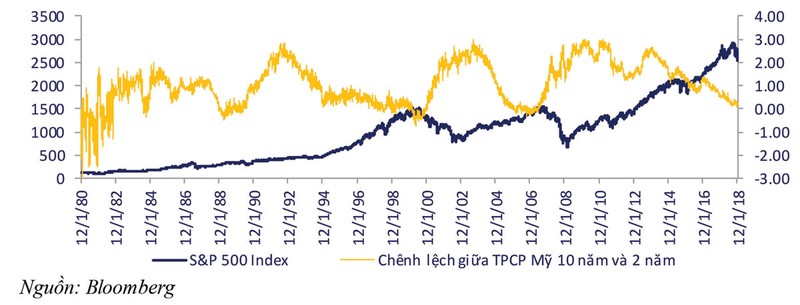

Do đó, hành động của NHTW các nền kinh tế phát triển, đặc biệt là Fed, trong năm 2019 sẽ có tác động lớn tới sự ổn định và tăng trưởng của các thị trường mới nổi, cận biên và phần còn lại của thế giới. Chênh lệch giữa hai loại trái phiếu chính phủ Mỹ 2 năm và 10 năm chỉ còn 0,21 điểm vào ngày 17/12/2018.

Dựa trên dữ liệu lịch sử, đường cong lãi suất trái phiếu duy xu hướng đảo ngược được khoảng gần 1 năm sẽ báo hiệu nền kinh tế Mỹ đi vào chu kỳ suy thoái và thị trường chứng khoán bước vào chu kỳ con gấu (giảm).

Chênh lệch đường cong lãi suất trái phiếu chính phủ Mỹ 10 năm và 2 năm.

Triển vọng thị trường chứng khoán 2019

Nền kinh tế Việt Nam đã và đang vững chắc hơn rất nhiều so với thời kỳ trước, đồng thời có tính chịu đựng cao với các cú sốc bên ngoài, tăng trưởng kinh tế năm 2019 dự kiến đạt 7%.

Xét về nội lực, Việt Nam có thuận lợi lớn khi dân số đang nằm trong độ tuổi trẻ, tầng lớp trung lưu gia tăng, thúc đẩy nhu cầu tiêu dùng nội địa. Xét yếu tố bên ngoài, Việt Nam có nhiều cơ hội nhờ hưởng lợi từ xu hướng dịch chuyển sản xuất, thu hút đầu tư sản xuất phục vụ xuất khẩu do tác động của chiến tranh thương mại và nhờ độ mở của nền kinh tế. Tựu chung, tiêu dùng trong nước, đầu tư và xuất khẩu sẽ là bệ đỡ cho tăng trưởng kinh tế cũng như tăng trưởng lợi nhuận của các doanh nghiệp.

Lạm phát ít nhiều vẫn chịu áp lực từ tỷ giá, nhưng kỳ vọng lạm phát năm 2019 khả quan hơn, trong bối cảnh giá hàng hóa điều chỉnh cuối năm 2018.

Trong khi đó, tần suất tăng lãi suất của Fed dự kiến ít hơn trước, đặc biệt sự cân đối trong cung cầu - ngoại tệ của Việt Nam sẽ giúp giảm áp lực tỷ giá USD/VND. Với lạm phát dự báo tăng 3,6%, cùng với mục tiêu ổn định tỷ giá, sẽ giúp duy trì tính hấp dẫn của Việt Nam trong mắt nhà đầu tư nước ngoài.

Sự điều chỉnh của thị trường chứng khoán Việt Nam trong năm 2018, trong bối cảnh tăng trưởng kinh tế tích cực, có thể được xem là yếu tố quan trọng cho sự tăng giá lành mạnh trong dài hạn. Trong trường hợp thị trường chứng khoán thế giới không có biến động quá lớn ngoài dự đoán, thì nhiều khả năng thị trường Việt Nam sẽ phục hồi.

Mặt bằng giá cổ phiếu đã về vùng hợp lý hơn, nhưng biến động từ bên ngoài vẫn là yếu tố khó lường và làm phức tạp diễn biến thị trường năm 2019. Do đó, vùng điểm kỳ vọng cho VN-Index có thể dao động từ 800 - 1.150 điểm, tương đương với mặt bằng định giá P/E từ 14 - 16 lần, tức xoay quanh mốc trung bình 5 năm gần nhất là 15,2 lần.

Quy mô thị trường sẽ tiếp tục mở rộng nhờ lộ trình niêm yết mới, thoái vốn nhà nước, cổ phần hóa. Dòng vốn ngoại được kỳ vọng vẫn chảy vào thị trường nhờ triển vọng nâng hạng thị trường.

Trong năm 2019, nhà đầu tư có thể quan tâm đến một số nhóm cổ phiếu như sau: nhóm ngành hưởng lợi từ chiến tranh thương mại, nhóm ngành phòng thủ và dựa vào cầu nội địa, và nhóm doanh nghiệp mà Nhà nước thoái vốn.

Diễn biến giá các nhóm cổ phiếu trên HOSE năm 2018.

Nhóm ngành hưởng lợi từ chiến tranh thương mại có thể kể đến là dệt may, cảng biển, khu công nghiệp. Ðây là nhóm ngành được hưởng lợi trong bối cảnh Việt Nam thay thế Trung Quốc trở thành nơi gia công và sản xuất.

Dệt may có lợi thế về chênh lệch thuế suất đối với mặt hàng dệt may xuất khẩu. Bất động sản khu công nghiệp đón nhận sự dịch chuyển nhà xưởng từ các nhà đầu tư Nhật Bản, Hàng Quốc, Ðài Loan. Cảng biển được hỗ trợ bởi lưu lượng hàng xuất nhập khẩu theo sau sự tăng trưởng của khu công nghiệp.

Nhóm ngành phòng thủ và dựa vào cầu nội địa đáng chú ý là bán lẻ và điện. Với lợi thế dân số đông, tỷ lệ tầng lớp trung lưu gia tăng, thu nhập bình quân cải thiện, hai ngành bán lẻ và điện có nền tảng tăng trưởng lợi nhuận trong dài hạn.

Về nhóm doanh nghiệp nhà nước thoái vốn, trong năm 2017 - 2018, quá trình thoái vốn nhà nước đã chậm lại đáng kể. Với mục tiêu giải phóng vốn từ khu vực nhà nước, nâng cao hiệu quả nền kinh tế, hoạt động thoái vốn trong năm 2018 nhiều khả năng sẽ được đẩy mạnh, tạo ra cơ hội đầu tư. Các tập đoàn, tổng công ty lớn đáng quan tâm là VEA, Lilama, Viglacera, Hóa chất, Cao su…

Theo Đầu tư chứng khoán

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Chỉ còn một nửa lượng dầu dự trữ, Mỹ có sẵn sàng trước một cuộc khủng hoảng?

Mặc dù Mỹ vẫn tự tin trước một cuộc khủng hoảng nhưng lượng dự trữ giảm dần cũng đã hạn chế các lựa chọn của Tổng thống Biden để ứng phó với một cú sốc trong tương lai đối với thị trường dầu mỏ.

Mặc dù Mỹ vẫn tự tin trước một cuộc khủng hoảng nhưng lượng dự trữ giảm dần cũng đã hạn chế các lựa chọn của Tổng thống Biden để ứng phó với một cú sốc trong tương lai đối với thị trường dầu mỏ. -

Các bộ ngành đồng thuận, sẽ trình phương án nghỉ Tết Âm lịch 7 ngày

Chiều 17/10, đại diện Bộ Lao động – Thương binh và Xã hội cho biết, đã cơ bản hoàn thiện phương án nghỉ Tết Nguyên đán Giáp Thìn năm 2024, đa số bộ ngành đồng ý phương án nghỉ năm cũ 2 ngày và năm mới 3 ngày.

Chiều 17/10, đại diện Bộ Lao động – Thương binh và Xã hội cho biết, đã cơ bản hoàn thiện phương án nghỉ Tết Nguyên đán Giáp Thìn năm 2024, đa số bộ ngành đồng ý phương án nghỉ năm cũ 2 ngày và năm mới 3 ngày. -

HDBank sẽ tham gia cổ phần Công ty chứng khoán

HDBank dự kiến chi khoảng 800 tỷ đồng để nắm tỉ lệ sở hữu 30% của công ty chứng khoán.

HDBank dự kiến chi khoảng 800 tỷ đồng để nắm tỉ lệ sở hữu 30% của công ty chứng khoán. -

Nước về hồ nhiều, Thuỷ điện–Điện lực 3 (DRL) báo lãi 14,4 tỷ đồng trong quý III/2023

CTCP Thuỷ điện - Điện lực 3 (mã chứng khoán DRL - sàn HOSE) mới công bố BCTC quý III và luỹ kế 9 tháng năm 2023.

CTCP Thuỷ điện - Điện lực 3 (mã chứng khoán DRL - sàn HOSE) mới công bố BCTC quý III và luỹ kế 9 tháng năm 2023. -

Truy tố người mẹ và nhân tình hành hạ, ép cháu bé 3 tuổi hút ma túy

Ngày 17/10, Viện KSND TP Hồ Chí Minh đã ban hành cáo trạng truy tố bị can Lê Văn Bậm (SN 1979) và Nguyễn Thảo Nguyên (SN 2000, quê Đắk Lắk), cùng về tội hành hạ người khác.

Ngày 17/10, Viện KSND TP Hồ Chí Minh đã ban hành cáo trạng truy tố bị can Lê Văn Bậm (SN 1979) và Nguyễn Thảo Nguyên (SN 2000, quê Đắk Lắk), cùng về tội hành hạ người khác.