Nhiều ngân hàng đã hé lộ kết quả kinh doanh 6 tháng đầu năm 2023 với những con số không mấy khả quan. Biên lãi thuần thu hẹp, tín dụng thấp, trích lập dự phòng rủi ro là 3 lý do chính khiến lợi nhuận sau thuế các ngân hàng giảm.

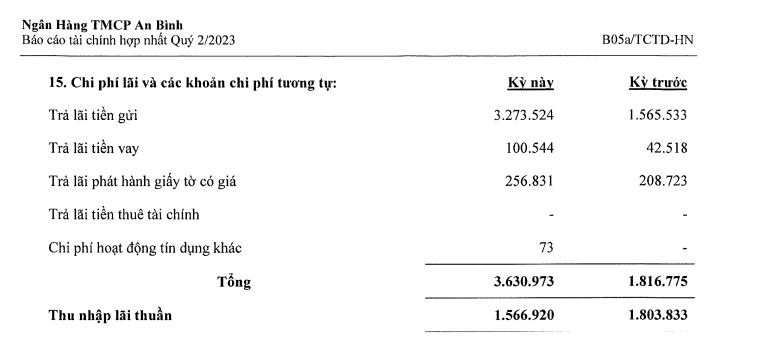

Tại báo cáo tài chính hợp nhất quý II/2023 cho thấy, chi phí trả lãi tiền gửi tại Ngân hàng An Bình (ABBank) trong 6 tháng đầu năm 2023 tăng tới 109% so với cùng kỳ, ghi nhận hơn 3.273 tỷ đồng, chiếm tới 90% tổng chi phí lãi và các khoản chi phí tương tự.

Lợi nhuận trước thuế giảm mạnh gần 94% so với cùng kỳ năm trước chỉ còn 67 tỷ đồng trong khi con số quý II/2022 là hơn 1.000 tỷ đồng. Luỹ kế 6 tháng đầu năm, lợi nhuận hợp nhất trước thuế của ABBank đạt gần 679 tỷ đồng, giảm 59% so với cùng kỳ năm trước, mới thực hiện được 24% so với kế hoạch lợi nhuận cả năm (2.826 tỷ đồng).

Nguyên nhân của sự sụt giảm mạnh lợi nhuận trong kỳ là các nguồn thu chính ghi nhận sụt giảm cộng với việc tăng chi phí dự phòng rủi ro gấp 4 lần so với cùng kỳ (từ 174 tỷ đồng lên gần 698 tỷ đồng).

Nguồn: BCTC hợp nhất quý II/2023 tại ABBank

Luỹ kế 6 tháng đầu năm, lợi nhuận hợp nhất trước thuế của ABBank đạt gần 679 tỷ đồng, giảm 59% so với cùng kỳ năm trước, mới thực hiện được 24% so với kế hoạch lợi nhuận cả năm (2.826 tỷ đồng).

Không chỉ chi phí cho lãi tiền gửi tăng lên, nhiều loại chi phí khác cũng tăng. Cụ thể, chi phí trả lãi tiền vay cũng tăng tới 136% so với cùng kỳ, lên mức hơn 100 tỷ đồng và chi phí trả lãi phát hành giấy tờ có giá cũng tăng 23%, ghi nhận gần 257 tỷ đồng.

Từ đó thu nhập lãi thuần trong quý II/2023 của ngân hàng giảm tới 20% so với cùng kỳ năm trước, ở mức 776 tỷ đồng. Lũy kế 6 tháng đầu năm, thu nhập lãi thuần giảm 13% còn hơn 1.566 tỷ đồng. Trong khi đó, thu nhập lãi thuần là khoản thu đóng góp lớn nhất vào tổng lợi nhuận của ngân hàng.

Trong quý II/2023, hoạt động kinh doanh ngoại hối đem về cho ngân hàng 237 tỷ đồng, giảm một nửa so với quý II/2022. Ở chiều ngược lại, lãi thuần từ hoạt động dịch vụ của ngân hàng tăng gần 80% lên 155 tỷ đồng. Hoạt động mua bán chứng khoán đầu tư và chứng khoán kinh doanh cũng ghi nhận có lãi trong khi khi cùng kỳ lỗ lần lượt 7 tỷ đồng và 11 tỷ đồng.

Tính chung 6 tháng đầu năm, ABBank trích gần 815 tỷ đồng cho chi phí dự phòng rủi ro tín dụng, cao gấp 3,7 lần cùng kỳ. Ngân hàng lý giải việc tăng nợ xấu dẫn tới phải thoái lãi cho vay và tăng trích lập dự phòng rủi ro, ảnh hưởng đến hiệu quả kinh doanh quý II, khiến lợi nhuận trước thuế chỉ còn 678 tỷ đồng và lãi sau thuế ghi nhận 541 tỷ đồng, cùng giảm 59% so với cùng kỳ.

Số dư nợ xấu (nhóm 3 đến nhóm 5) của ABBank tăng 61,5% so với cuối năm trước lên 3.820 tỷ đồng. Tỷ lệ nợ xấu trên tổng dư nợ tăng từ 2,88% cuối năm 2022 lên 4,55%. Tuy vậy, báo cáo của ABBank có ghi chú rằng tỷ lệ nợ xấu trên tổng dư nợ của ABBank ở mức 2,86%, theo hướng dẫn của NHNN tại Thông tư 11.

Như vậy, so với kế hoạch 2.826 tỷ đồng lãi trước thuế được đặt cho cả năm, ABBank thực hiện được 24% sau nửa đầu năm.

Trước ABBank, nhiều ngân hàng cũng đã công bố lợi nhuận quý II sụt giảm so với cùng kỳ năm trước.

LPBank đã công bố báo cáo tài chính, ghi nhận lợi nhuận quý II/2023 chỉ ở mức 880 tỷ đồng, giảm 51% so với cùng kỳ. Theo đó, lũy kế 6 tháng đầu năm, lợi nhuận ngân hàng đạt 2.446 tỷ đồng, giảm 32%.

TPBank báo lãi trước thuế 6 tháng đầu năm đạt 3.383 tỷ đồng, giảm 11% so với cùng kỳ. Hoạt động kinh doanh cốt lõi – thu nhập lãi thuần giảm 6,8% xuống 5.466 tỷ đồng. Ngân hàng này cho biết nguyên nhân nền kinh tế có nhiều biến động và khó khăn, lãi suất cho vay có xu hướng giảm trong khi lãi suất huy động kỳ hạn dài vẫn ở mức tương đối cao khiến chi phí lãi tăng mạnh nửa đầu năm, từ đó khiến thu nhập lãi thuần sụt giảm.

Bức tranh chung của ngành ngân hàng là khá ảm đạm. Điều này là rất khác biệt so với thời điểm 6 tháng đầu năm 2022 khi một loạt các nhà băng báo lãi lớn, gây ấn tượng với kết quả kinh doanh tăng trưởng mạnh từ 40 - 80%. Những nguyên nhân được đưa ra là khó khăn chung của nền kinh tế khiến tăng trưởng dư nợ thấp, chi phí dự phòng rủi ro tăng khi nợ xấu tăng, ăn mòn vào lợi nhuận.

Trước đó, Phó thống đốc Đào Minh Tú cảnh báo, 6 tháng đầu năm, có thể nợ xấu nội bảng chưa cao nhưng nợ có nguy cơ tiềm ẩn ở một số ngân hàng đang nhen nhóm. “Điều này luôn đặt ra vấn đề cho an toàn hệ thống", Phó thống đốc nhấn mạnh.

Bảo Khánh (T/h)

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.