Ngày 17/4, Tập đoàn dịch vụ bất động sản DKRA (DKRA Group) công bố “Báo cáo thị trường bất động sản nhà ở Đà Nẵng và vùng phụ cận quý I/2023” và đưa ra một số dự báo cho quý II.

Theo báo cáo, trong quý I/2023, thị trường bất động sản Đà Nẵng và vùng phụ cận rơi vào trạng thái trầm lắng, thanh khoản ở mức thấp. Nguồn cung mới lẫn sức cầu toàn thị trường sụt giảm đáng kể so với cùng kỳ năm 2022.

Phân khúc đất nền ghi nhận 2 dự án mở bán, với nguồn cung khoảng 33 nền, giảm đáng kể so với cùng kỳ năm 2022. Tỷ lệ tiêu thụ trên nguồn cung mới đạt 15% (khoảng 5 nền), chỉ bằng 2% so với cùng kỳ năm trước.

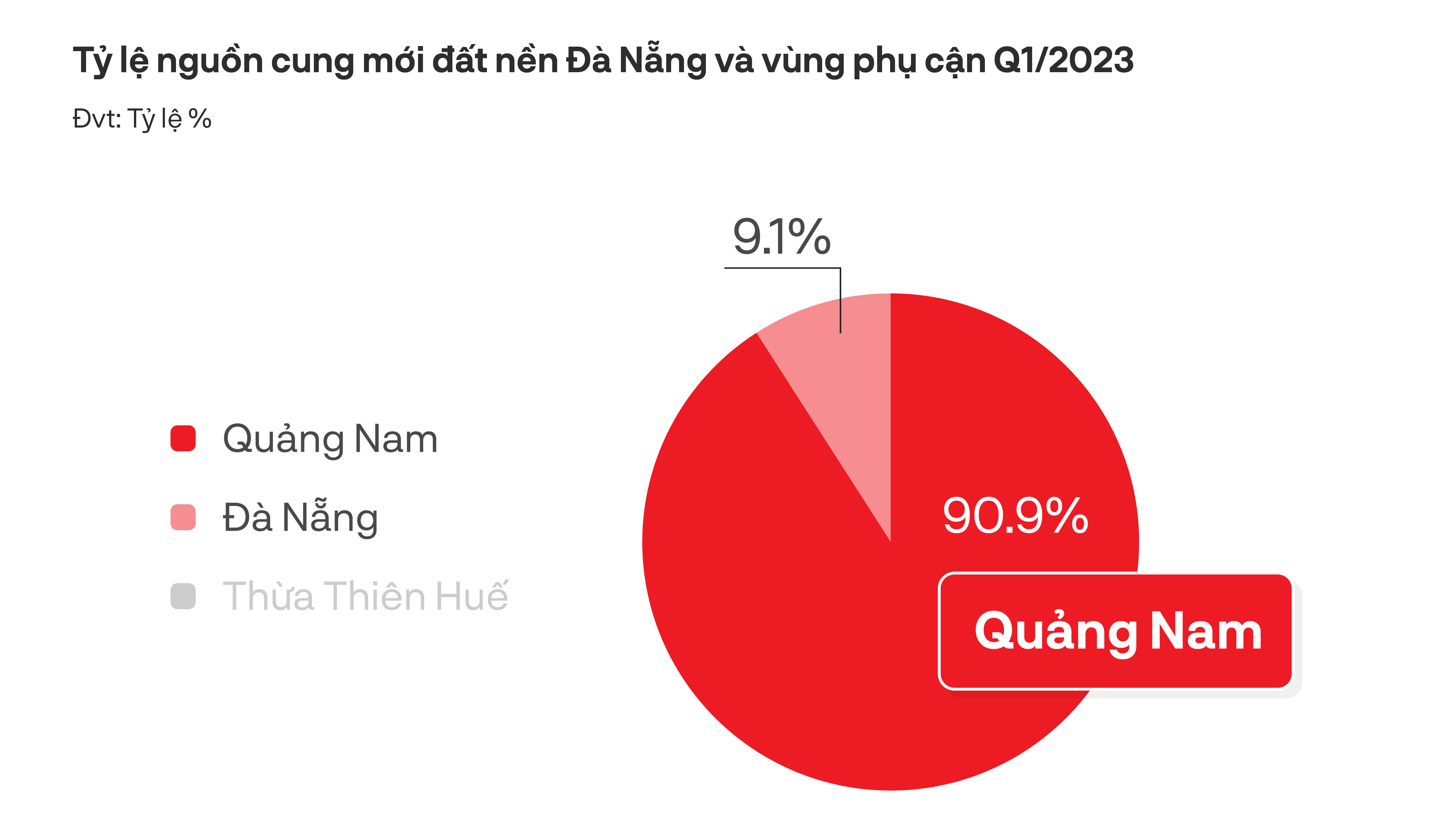

Các dự án mở bán mới tập trung chủ yếu ở Quảng Nam, chiếm khoảng 90,9% nguồn cung toàn thị trường. Riêng Thừa Thiên-Huế tiếp tục không ghi nhận nguồn cung mới. Mặt bằng giá sơ cấp không có sự biến động so với lần mở bán trước đó. Mặt bằng giá thứ cấp trong quý ghi nhận mức giảm 8% - 12% so với quý I/2022.

Tỷ lệ nguồn cung mới đất nền Đà Nẵng và vùng phụ cận. (Nguồn: DKRA)

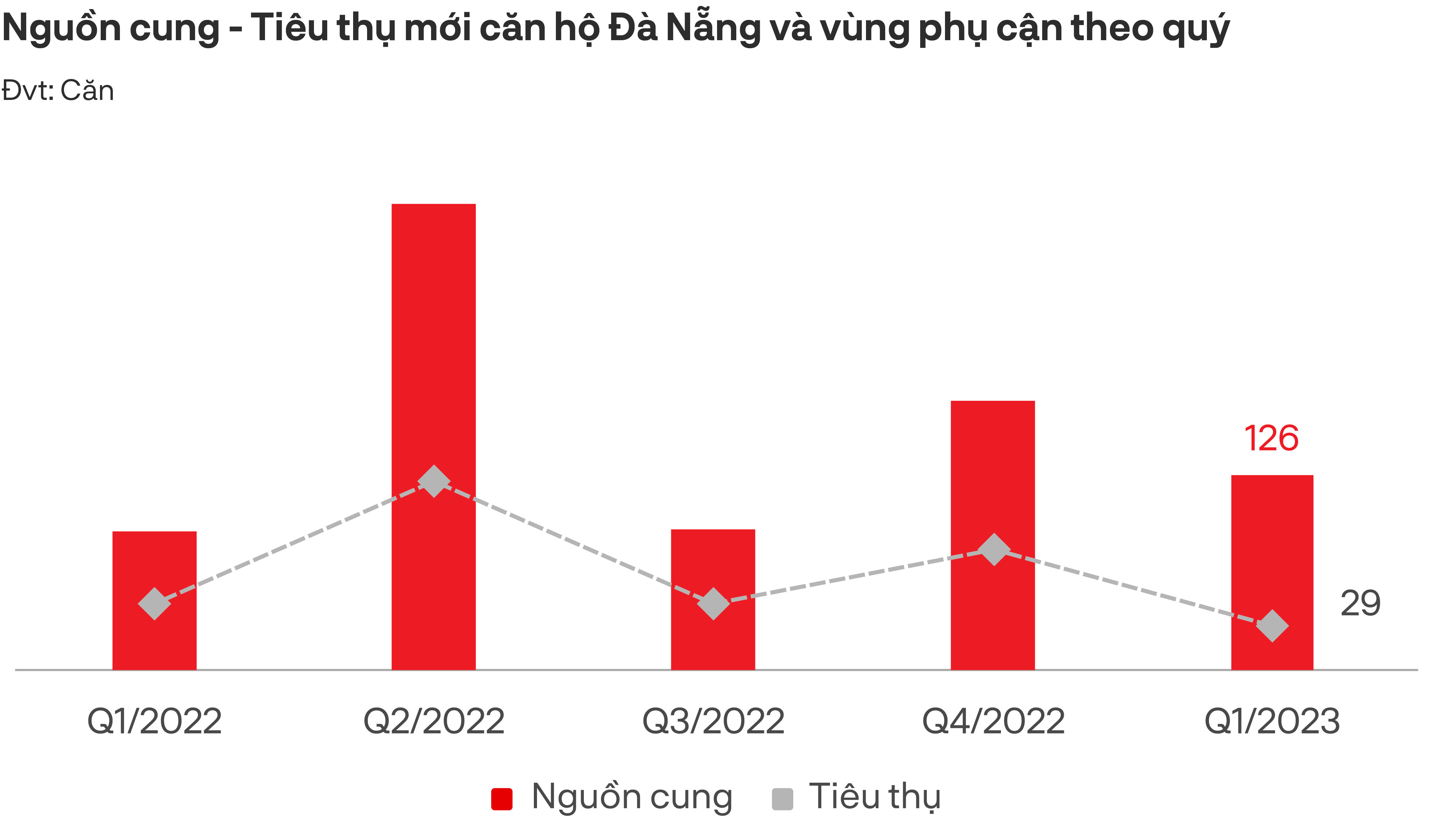

Thị trường căn hộ ghi nhận 2 dự án mở bán, khoảng 126 căn, giảm 28% so với quý trước nhưng tăng 40% so với cùng kỳ năm 2022. Nguồn cung tập trung tại thị trường Đà Nẵng. Quảng Nam và Thừa Thiên- Huế không có dự án mới. Tỷ lệ tiêu thụ trên nguồn cung mới đạt khoảng 23%, tương đương 29 căn, giảm 33% so với cùng kỳ năm trước.

Nguồn cung mới nhà phố/biệt thự sụt giảm đáng kể trước tình hình thanh tra hàng loạt dự án bất động sản. Trong 3 tháng đầu năm 2023, nguồn cung mới nhà phố/biệt thự đến từ 1 dự án duy nhất ở Quảng Nam, với khoảng 12 căn, chỉ bằng 18% so với cùng kỳ năm trước. Tỷ lệ tiêu thụ trên nguồn cung mới đạt 42% (khoảng 5 căn), giảm 86% so với quý I/2022. Đây là mức tiêu thụ thấp nhất trong vòng 5 năm qua…

Bất động sản nghỉ dưỡng không ghi nhận nguồn cung mới ở tất cả các phân khúc trong quý và trong 9 tháng liên tiếp. Sức cầu thị trường ở mức rất thấp, không ghi nhận phát sinh giao dịch. Mặt bằng giá sơ cấp dao động từ 9,1 - 131,1 tỷ đồng/căn.

Thị trường nhà đất Đà Nẵng. (Ảnh: Hồ Giáp)

Nhà phố/shophouse nghỉ dưỡng cũng không phát sinh giao dịch mới.

Tương tự, Condotel không ghi nhận nguồn cung mới do nhiều chủ đầu tư thận trọng hơn trong việc triển khai bán hàng. Lũy kế đến hết quý I/2023 có khoảng 669 căn condotel tồn kho. Mặt bằng giá sơ cấp không có nhiều biến động so với quý trước và cùng kỳ năm trước.

Đất nền sẽ tăng nhẹ

Theo dự báo từ DKRA Group, nguồn cung đất nền trong quý II/2023 sẽ tăng nhẹ so với 3 tháng đầu năm, dao động khoảng 90 - 120 nền, tập trung chủ yếu ở Quảng Nam và Đà Nẵng.

Khu vực Thừa Thiên-Huế tiếp tục tình trạng khan hiếm nguồn cung mới. Mặt bằng giá sơ cấp duy trì ở mức ổn định so với quý I/2023 và khó có những đợt tăng giá trong ngắn hạn.

Nguồn cung - tiêu thụ mới theo quý. (Nguồn: DKRA)

Ở phân khúc căn hộ, nguồn cung mới trong quý II có thể tăng nhẹ, dao động ở mức 200 - 300 căn, tập trung chủ yếu tại Đà Nẵng. Phân khúc chủ đạo vẫn là căn hộ hạng B và hạng C với mức giá dao động 30 - 40 triệu đồng/m2 . Mặt bằng giá bán sơ cấp tiếp tục neo cao trước áp lực chi phí đầu vào, lãi vay, chi phí pháp lý dự án,…

Nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự có thể tăng so với quý I, dao động khoảng 100 - 150 căn, tập trung chủ yếu ở Đà Nẵng. Mặt bằng giá sơ cấp duy trì ở mức ổn định. Thanh khoản trên thị trường thứ cấp tiếp tục xu hướng đi ngang.

Với bất động sản nghỉ dưỡng, nguồn cung biệt thự nghỉ dưỡng dự kiến khoảng 20 - 50 căn.

Condotel và nhà phố/shophouse nghỉ dưỡng tiếp tục duy trì sự khan hiếm. Sức cầu thị trường vẫn ở mức rất thấp và khó có sự đột biến trong ngắn hạn. Mặt bằng giá bán sơ cấp không có nhiều biến động…

Tác giả: Nguyễn Hiền

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.