Năm 2018 chứng kiến sự phục hồi thiếu đồng đều lẫn chắc chắn của kinh tế thế giới. Trong khi đó, đây lại là một năm tương đối thuận lợi cho kinh tế Việt Nam.

Nền kinh tế mặc dù tăng chậm dần qua các quí nhưng vẫn đạt mức cao nhất trong một thập kỷ gần đây, khoảng 7%. Triển vọng kinh tế được dự báo vẫn tiếp tục khá tích cực trong thời gian gần trước mắt khi chỉ số PMI những tháng gần đây đạt mức rất cao, dẫn đầu các nước ASEAN.

Đóng góp chính vào tăng trưởng vẫn là xuất khẩu của khu vực FDI, tuy nhiên đây cũng chính là điểm yếu của nền kinh tế khi phụ thuộc quá lớn vào khu vực này. Đặc biệt, thành tích xuất khẩu của khu vực FDI lại chịu sự chi phối bởi một số doanh nghiệp lớn như Samsung khi chỉ riêng xuất khẩu điện thoại và linh kiện điện thoại của Samsung ước chiếm trên 20% tổng kim ngạch xuất khẩu cả năm.

Bên cạnh đó, dệt may, máy móc thiết bị, giày dép, điện tử và linh kiện, và thủy sản vẫn tiếp tục là những điểm sáng của xuất khẩu. Ngành du lịch và các dịch vụ đi kèm cũng là điểm sáng của tăng trưởng trong nhiều năm liên tiếp khi tổng số khách quốc tế tới Việt Nam đã vượt con số 15 triệu trong năm 2018.

Trong năm 2018, Chính phủ và các bộ ngành đã thể hiện quyết tâm cắt giảm các điều kiện kinh doanh không cần thiết nhằm cải thiện môi trường kinh doanh. Hàng ngàn điều kiện đã được gỡ bỏ giúp tiết kiệm thời gian và chi phí không chính thức cho doanh nghiệp. Tuy nhiên, số điều kiện kinh doanh cần tiếp tục gỡ bỏ còn rất lớn.

Ngoài ra, tình trạng “trên nỗ lực gỡ dưới cố tình gây khó dễ” vẫn còn tồn tại ở nhiều lĩnh vực. Nếu như lao động giá rẻ cộng với các chính sách ưu đãi về đất đai và thuế là chìa khóa để thu hút doanh nghiệp FDI, thì gỡ bỏ các rào cản, cải cách thể chế chính là điều kiện tiên quyết để thúc đẩy khởi nghiệp và sự lớn mạnh của khối doanh nghiệp trong nước. Bên cạnh đó, tiến trình cổ phần hóa doanh nghiệp nhà nước (DNNN) đang chậm lại cùng với sức ép tăng thuế phí luôn thường trực cũng là những vật cản đối với tăng trưởng dài hạn của nền kinh tế.

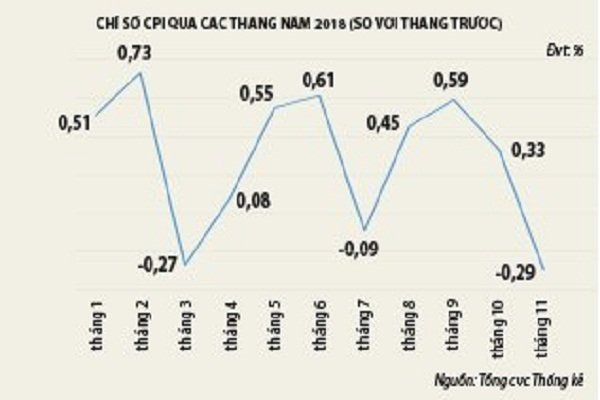

Tốc độ tăng giá cả tiêu dùng trong nước trong năm 2018 đã cao hơn so với những năm gần đây, tuy nhiên vẫn ở dưới mức mục tiêu 4%. Tỷ giá hối đoái chịu những áp lực mất giá nhất định khi lãi suất đồng đô la Mỹ trên thế giới liên tiếp gia tăng.

Phần lớn thời gian trong năm, tỷ giá tiền đồng/đô la Mỹ neo ở mức sát trần của Ngân hàng Nhà nước. Lạm phát cao hơn, áp lực tỷ giá và quy định hạn chế sử dụng vốn ngắn hạn cho vay dài hạn đã khiến lãi suất tiền đồng có xu hướng gia tăng đáng kể vào những tháng cuối năm. Tốc độ tăng trưởng tín dụng trong năm nay ước tính dưới 16%, thấp nhất trong nhiều năm. Tuy nhiên, cũng cần lưu ý rằng tỷ lệ cung tiền (M2) trên GDP hiện đang rất cao, khoảng 1,7-1,8 lần, cộng với lãi suất điều hành thấp trong khi lạm phát có xu hướng gia tăng khiến cho Việt Nam không có nhiều dư địa cho chính sách tiền tệ.

Biểu đồ về tăng trưởng GDP qua các năm.

Triển vọng tăng trưởng kinh tế Việt Nam trong dài hạn sẽ tiếp tục phụ thuộc vào FDI, kết quả gỡ bỏ rào cản thể chế, cải thiện môi trường kinh doanh và cổ phần hóa DNNN. Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp nên đặt nhiệm vụ trọng tâm là thu gọn đầu mối quản lý, xóa bỏ các lực cản để từ đó thúc đẩy tiến trình cổ phần hóa, thay vì sa đà vào việc cố gắng bảo vệ và duy trì khu vực DNNN vốn dĩ không thể hoạt động hiệu quả bằng khu vực tư nhân.

Hoạt động thương mại và đầu tư quốc tế được kỳ vọng sẽ khởi sắc nếu các hiệp định thương mại tự do thế hệ mới như CPTPP đi vào thực thi và EVFTA chính thức được thông qua. Ngoài ra, cuộc chiến thương mại Mỹ - Trung Quốc đang đặt Việt Nam trước một cơ hội vô cùng lớn trước xu hướng rời bỏ Trung Quốc của chuỗi cung ứng sản xuất. Tuy nhiên, để cơ hội trở thành hiện thực, đòi hỏi rất nhiều nỗ lực cải thiện môi trường thể chế, kinh doanh và chất lượng lao động trong nước.

Tiến trình bình thường hóa chính sách tiền tệ của Mỹ và Liên minh Châu Âu (EU) được dự kiến tiếp tục diễn ra trong thời gian tới, kéo theo sự mất giá của các đồng tiền và giá cả gia tăng ở hầu hết các nước đang phát triển. Cùng với sự trồi sụt thất thường của giá dầu thế giới, điều này không ít thì nhiều sẽ tạo áp lực lên Ngân hàng Nhà nước trong việc kiểm soát lạm phát, ổn định lãi suất và giá trị tiền đồng.

Tuy nhiên, vấn đề lớn nhất của Việt Nam không phải ở rủi ro tiền tệ mà là ở chính sách tài khóa. Trong nhiều năm gần đây, bức tranh ngân sách và nợ công không được cải thiện. Quy mô nợ công lớn và sát ngưỡng cho phép (65% GDP) khiến gánh nặng chi trả nợ lãi ngày càng cao. Nguồn thu ngân sách vẫn chỉ đủ hoặc dư thừa không đáng kể sau khi thực hiện tiêu dùng của nhà nước, không có tiết kiệm (phải vay nợ) để thực hiện đầu tư phát triển.

Tỷ lệ thu ngân sách nhà nước/GDP có giảm đôi chút nhưng lại chủ yếu là nhờ tư nhân hóa nhiều dịch vụ công. Đặc biệt, khối tài sản nhà nước ngày càng giảm thông qua bán vốn DNNN hoặc bán các tài sản nhà nước khác nhưng thâm hụt ngân sách lại không được thu hẹp (vẫn khoảng 4% chưa kể chi trả nợ gốc). Điều này có nghĩa là Việt Nam cũng thiếu “đệm tài khóa” để đối phó với các cú sốc bên ngoài (nếu có) như nhiều quốc gia khác. Môi trường kinh doanh theo đó cũng khó được cải thiện khi doanh nghiệp và người dân luôn phải đối mặt với nỗi lo tăng thuế, phí để bù đắp cho thâm hụt ngân sách của Chính phủ.

Kinh tế thế giới phục hồi thiếu đồng đều và không chắc chắn Nhiều tổ chức quốc tế đã liên tục điều chỉnh các dự báo của mình theo chiều hướng kém tích cực hơn. Những ước tính mới nhất cho thấy tăng trưởng kinh tế thế giới năm 2018 khoảng 3,7% - bằng với con số của năm 2017 và tiếp tục duy trì ở mức cao nhất kể từ cuộc khủng hoảng tài chính toàn cầu 2007-2009 đến nay. Tuy nhiên, sự tăng trưởng này diễn ra không đồng đều giữa các nhóm và thậm chí giữa các nước trong cùng nhóm. Trong số các nền kinh tế phát triển, Mỹ có quy mô lớn nhất và cũng đạt tốc độ tăng trưởng cao nhất (khoảng 2,9%) nhờ sự hồi phục của khu vực tư nhân cũng như chính sách mở rộng tài khóa (tăng chi tiêu và giảm thuế) của chính phủ. Trong khi đó, các nền kinh tế phát triển khác tăng chậm lại do nhiều nguyên nhân khác nhau như thiên tai và ảnh hưởng của cuộc chiến thương mại Mỹ - Trung, những bất ổn trong nội bộ khu vực EU bởi tiến trình rời khối này của Anh, khủng hoảng chính trị - kinh tế ở Ý, bất ổn ở Pháp hay bất đồng về vấn đề tị nạn trong toàn EU. Tương tự như vậy, nhóm các nước đang phát triển lớn BRICS (Brazil, Nga, Ấn Độ, Trung Quốc và Nam Phi) hay nhóm ASEAN cũng có sự phân hóa rõ rệt trong tăng trưởng kinh tế. Bức tranh Trung Quốc xấu đi nhiều so với những năm trước do những vấn đề nội tại của chính nước này và được kích hoạt bởi cuộc chiến thương mại với Mỹ. Trong khi đó, ASEAN cùng với Ấn Độ, Nga được cho là ít chịu ảnh hưởng của xung đột thương mại này nên tiếp tục duy trì được tốc độ tăng trưởng khá cao. Trong khối ASEAN, Việt Nam được đánh giá là ít chịu ảnh hưởng tiêu cực nhất, thậm chí còn có tiềm năng hưởng lợi nhờ sự dịch chuyển chuỗi cung ứng toàn cầu khi hai cường quốc kinh tế lớn nhất thế giới đối đầu với nhau. Bên cạnh tiêu điểm là tốc độ tăng trưởng bấp bênh và cuộc chiến thương mại Mỹ - Trung Quốc, kinh tế thế giới trong năm 2018 còn chứng kiến một sự kiện đáng chú ý khác đó là tiến trình “bình thường hóa” chính sách tiền tệ đang và sẽ tiếp tục diễn ra ở Mỹ và châu Âu sau những chương trình nới lỏng định lượng khổng lồ trong quá khứ. Ngân hàng Trung ương Mỹ (Fed) đã bốn lần tăng lãi suất trong năm nhằm đối trọng với sự mở rộng tài khóa, hạn chế sự gia tăng nóng của tổng cầu và kiểm soát lạm phát trong nước. Chính sách này của Fed đã khiến dòng vốn quốc tế rút khỏi các nền kinh tế mới nổi, đặc biệt là ở các quốc gia có nền tảng vĩ mô yếu. Fed dự kiến có thể tăng lãi suất thêm hai lần nữa trong năm 2019 trong khi Chính phủ Mỹ cũng dự kiến kết thúc gói mở rộng tài khóa vào năm 2020. Ngân hàng Trung ương châu Âu (ECB) cũng sẽ kết thúc gói “nới lỏng định lượng” vào cuối năm nay mặc dù có thể tiếp tục giữ lãi suất ở mức thấp. Ngoài ra, các nước phát triển còn đối mặt với một rủi ro khác đó là chi phí nhân công cao và già hóa dân số, cộng với giá dầu có thể tăng cao ở các nước nhập khẩu dầu. Giá cả thế giới đang trong xu hướng tăng trở lại cũng là một điểm nhấn khác của kinh tế thế giới năm 2018. Giá dầu tăng cao trong gần suốt cả năm cộng với mất giá tiền tệ khiến giá tiêu dùng tăng mạnh trên toàn thế giới, đặc biệt là ở các nước đang phát triển. Điều này, cùng với việc rút vốn khỏi các nước mới nổi tăng mạnh, đã khiến ngân hàng trung ương nhiều nước phải thắt chặt tiền tệ, thị trường chứng khoán sụt giảm. Xu hướng bảo hộ thương mại và bất ổn chính sách gia tăng. Nhiều nền kinh tế đang phát triển có nguy cơ rơi vào vòng xoáy phá giá tiền tệ (vừa bị động vừa chủ động) khi đồng tiền của các nước Argentina, Thổ Nhĩ Kỳ, Ấn Độ, Trung Quốc, Brazil, Nam Phi,… đều mất giá mạnh. Tất cả những điều đó cho thấy, kinh tế thế giới có thể vẫn tăng trưởng khá nhưng đang trở nên bất ổn hơn. |

Theo Thời báo kinh tế Sài Gòn

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.