FED đã đặt ra mục tiêu lạm phát 2% vào tháng 1/2012 dưới thời của cựu chủ tịch Ben Bernanke sau khi nhiều ngân hàng trung ương khác đã thực hiện điều này. Một năm sau đó, Nhật Bản cũng theo đuổi con số này không lâu sau khi thủ tướng Shinzo Abe quay lại nắm quyền và hứa rằng chính sách tiền tệ sẽ đẩy mức lạm phát lên cao (Trước đó, Nhật đã chịu nhiều thiệt hại do đồng tiền sụt giá).

Logic này rất hoàn hảo. Với tỷ lệ thất nghiệp vẫn cao và mức tăng trưởng thấp sau hậu quả của cuộc khủng hoảng tài chính toàn cầu năm 2008, vẫn còn cần thêm các chính sách kích thích kinh tế. Nhưng những ngân hàng trung ương đã hạ mức lãi suất danh nghĩa tới gần 0 và không thể giảm thêm nữa. Vì thế, các nhà hoạch định chính sách tiền tệ phải thử kích thích các hoạt động kinh tế bằng cách tăng mức lạm phát kỳ vọng.

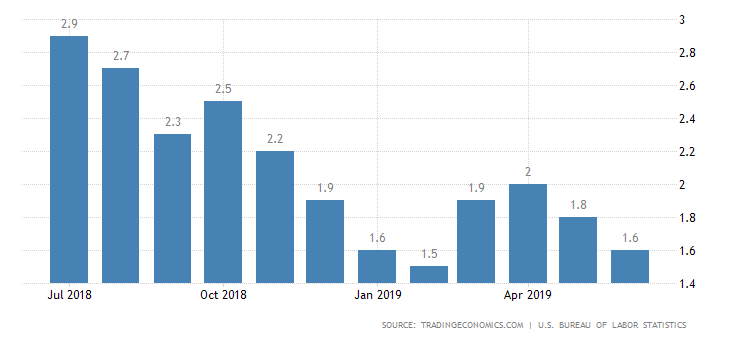

Tỷ lệ lạm phát tại Mỹ.

Một tỷ lệ lạm phát gia tăng tới mức kỳ vọng sẽ giảm lãi suất thực tế (lãi suất danh nghĩa trừ đi lạm phát kỳ vọng). Và khi tạo ra mức cho vay rẻ hơn, các ngân hàng trung ương hy vọng sẽ thuyết phục được các hộ gia đình, công ty mua thêm nhiều xe hơi, nhà cửa và thiết bị.

Các chuyên gia tiền tệ đã thực thi rất nhiều biện pháp để thúc đẩy mức lạm phát kỳ vọng công khai. Họ nhấn mạnh mục tiêu 2% hoặc hơn nữa; rất thành thật khi làm vậy; và tiếp tục thúc đẩy, gia số tiền tệ (thông qua việc giảm định lượng) chừng nào mức lạm phát vẫn ở dưới mục tiêu kỳ vọng. Trong tiến trình này, các ngân hàng trung ương gia tăng cơ số lưu thông tiền tệ nhiều lần hơn. Và, rất khó để họ có thể làm gì nhiều hơn như vậy.

Nhưng liệu những biện pháp đó có thành công? Một mặt, lạm phát vẫn ở dưới 2% tại Mỹ, Nhật và khu vực Eurozone. Sau nhiều tháng, nhiều năm, các nhà chức trách đã phải giải thích rằng để đạt được mục tiêu đó cần có thời gian dài hơn.

Trong khi đó, các nền kinh tế Mỹ và Nhật đã trở lại gần như có đầy công việc vào năm 2016. Tỷ lệ thất nghiệp của Mỹ đã hạ xuống mức 3,7% - thấp nhất kể từ năm 1969. Trong khi, mức độ thất nghiệp tại Nhật Bản đã hạ xuống mức 2,4% so với mức trên 5% vào năm 2010. Như vậy, mục đích chính của kế hoạch đã đạt được ngay cả khi cơ chế định thực hiện hầu như đã thất bại.

Hầu hết những nhà kinh tế học và các ngân hàng trung ương lo lắng sự tín nhiệm của họ bị ảnh hưởng và vẫn gắn với mục tiêu cần thiết phải đạt được mức lạm phát 2%. Thực tế, một vài nhà kinh tế còn muốn tăng mục tiêu từ 2% lên 4%.

Một đề xuất phổ biến trong các nhà kinh tế học về tiền tệ là nhắm vào mức giá, theo đề xuất này FED bảo đảm đạt được mục tiêu lạm phát trong tương lai là điểm 1% ở trên mục tiêu 2% trong mọi năm nhưng đã không thể hoàn thành mục tiêu này.

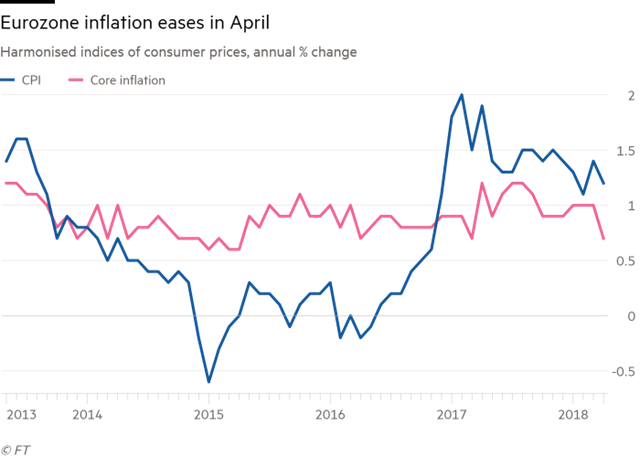

Tỷ lệ lạm phát tại Eurozone (đường màu đỏ).

Nhưng tại sao những mục tiêu lạm phát đầy tham vọng này lại đáng tin cậy hay có thể đạt được khi mà các nhà hoạch định chính sách đã thất bại trong việc đạt được mức lạm phát chỉ ở 2%? Thực tế, các nhà kinh tế học cần đặt ra câu hỏi tại sao các tiêu chuẩn đo lường lạm phát kỳ vọng, các dự đoán của chuyên gia không tăng lên nhiều trong những năm vừa qua.

Có thể, mức lạm phát kỳ vọng - một yếu tố trung tâm trong các mô hình của những nhà kinh tế học trong nửa thế kỷ nay, không hề thực sự tồn tại. Hay, nói một cách chính xác hơn, nó không dễ xác định rõ ràng khi giá cả tương đối ổn định. Sau cùng thì hầu hết mọi người đều rất ít chú ý tới tỷ lệ lạm phát khi giá cả tăng ở mức thấp trong nhiều năm gần đây.

Trong một tài liệu gần đây, Olivier Coibion, Yuriy Gorodnichenko, Saten Kumar và Mathieu Pedemonte lập luận rằng các hộ gia đình và công ty hầu như không nắm tốt về mức lạm phát dự tính tương lai và thường không biết về tỷ lệ lạm phát trong quá khứ.

Hầu hết các tuyên bố về thay đổi chính sách tại Mỹ, Anh quốc và khu vực Eurozone có vẻ như có tác động rất hạn chế đối với các hộ gia đình và công ty về mức lạm phát dự tính. (Trong tài liệu khác, hai trong số các tác giả trên nói rằng việc đọc tin tức về cuộc họp của FED cũng có rất ít ảnh hưởng tới mức lạm phát dự tính đối với các hộ gia đình Mỹ).

Họ chỉ ra rằng tỷ lệ lạm phát dự tính của các hộ gia đình Mỹ có mức trung bình vào khoảng 3,5% kể từ đầu những năm 2000 - cao hơn nhiều so với tỷ lệ thực tế hay những dự đoán chuyên gia. Thêm nữa, khi họ hỏi hàng trăm những nhà quản trị hàng đầu để đưa ra những dự đoán về tỷ lệ lạm phát tiêu dùng tại Mỹ trong 12 tháng tới, 55% trong số các nhà quản trị nói rằng họ không biết. Những người có đưa ra dự đoán tỷ lệ lạm phát thì con số trung bình là 3,7% - vẫn ở mức quá cao so với con số 2% của các ngân hàng trung ương.

Thêm nữa, các nghiên cứu tại Đức, các nước thuộc khu vực Eurozone và New Zealand chỉ ra rằng mức lạm phát kỳ vọng cũng hầu như không đạt được. Cùng lúc, các tác giả nói rằng, những khảo sát tiêu chuẩn về mức kỳ vọng lạm phát có thể khiến cho các dự đoán sai khi "mồi" trước những sự lựa chọn.

Cựu chủ tịch FED, Alan Greenspan từng định nghĩa sự ổn định về giá là "trạng tháy trong đó những kỳ vọng thay đổi về mức giá chung không có tác động thay đổi quyết định của giới kinh doanh và hộ gia đình". Nói cách khác, lạm phát ở mức thấp đủ để mọi người không nghĩ tới cuộc sống thường ngày của họ. Theo đó, trong môi trường ngày nay, các nhà hoạch định chính sách không cần lo ngại nếu như mọi người không được thông tri đầy đủ về những mức lạm phát dự tính.

Như vậy thì các ngân hàng trung ương liệu có nên tiếp tục đối đầu với bức tường của một tỷ lệ lạm phát kỳ vọng? Chắc chắn, những nhà hoạch định chính sách tiền tệ nên minh bạch về mong muốn của họ về một tỷ lệ lạm phát trong thời gian lâu dài cũng như mức tăng trưởng GDP và tỷ lệ thất nghiệp thật sự, hơn là tiếp tục theo đuổi mục tiêu 2% không thể thực hiện. Có lẽ FED và các ngân hàng trung ương khác nên dừng theo đuổi nó một cách quá mạnh mẽ.

Theo Nhà đầu tư