Nhiều tổ chức, cá nhân đã lợi dụng tính nhanh, gọn của internet để thu hút người dân vay tiền qua app (ứng dụng) lúc khó khăn với lãi suất lên tới hơn 300%/năm, thậm chí 1.000%/năm, khiến người vay sau đó vô cùng khổ sở. Trong khi đó, cơ quan chức năng không đủ cơ sở để xử lý hoạt động này.

Website Doctor Đồng giới thiệu về dịch vụ vay trực tuyến (Ảnh: Hoàng Triều)

Núp bóng dịch vụ cầm đồ

Giữa tháng 7-2020, sau khi nhận một cuộc điện thoại quảng cáo app Doctor Dong (DrDong) "sẵn sàng cho vay 4 triệu đồng, thủ tục đơn giản, giải ngân trong ngày", phóng viên Báo Người Lao Động tải ứng dụng này về điện thoại di động để vay 1 triệu đồng.

Ngày 22/7, phóng viên đã dùng một số điện thoại khuyến mãi để đăng ký vay. DrDong yêu cầu người vay nhập hệ thống mã xác nhận đã được gửi về điện thoại, click vào mục "đồng ý" để ứng dụng này truy cập vào quản lý cuộc gọi, danh bạ, vị trí, ảnh, phương tiện, tệp tin... Tiếp đến, chúng tôi điền thông tin cá nhân, địa chỉ email, số tài khoản ngân hàng (NH), đồng ý cho DrDong chụp ảnh CMND mặt trước và mặt sau, chụp ảnh chân dung kèm CMND cầm trên tay; cung cấp danh tính, số điện thoại của người thân.

Lập tức, DrDong điện thoại thông báo mã xác nhận, yêu cầu chúng tôi nhập mã này vào hệ thống để hoàn tất đăng ký khoản vay. Tuy nhiên, hệ thống của DrDong không chấp nhận cho vay vì nhận ra số điện thoại này không chính chủ.

Đến khi phóng viên dùng số điện thoại chính của mình để hoàn tất các bước đăng ký thì hệ thống của DrDong mới đồng ý cho vay. Theo đó, khoản vay 1 triệu đồng, thời hạn 10 ngày được giải ngân bởi Công ty TNHH MTV Thương mại Dịch vụ Vạn An Phát (gọi tắt là Công ty Vạn An Phát; trụ sở tại số 87 Đỗ Tấn Phong, phường 9, quận Phú Nhuận, TPHCM - một đối tác của DrDong). Tiền vay được chuyển vào tài khoản NH mà chúng tôi đăng ký với hệ thống của DrDong.

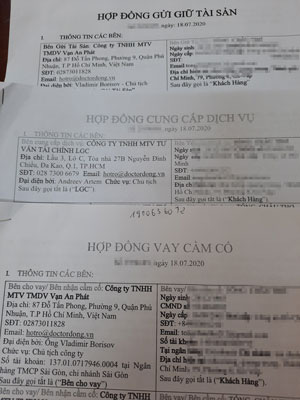

Ngoài ra, thông qua email đã đăng ký, DrDong gửi cho chúng tôi 3 hợp đồng liên quan đến khoản vay. Trong đó, hợp đồng cung cấp dịch vụ do ông Andreev Artem, người đại diện của Công ty TNHH MTV Tư vấn tài chính LGC (viết tắt là LGC - chủ app cho vay DrDong; trụ sở tại lầu 3 lô C, tòa nhà 27B Nguyễn Đình Chiểu, quận 1, TP HCM), ký với tư cách là bên cung cấp dịch vụ.

Một trong những điều khoản quan trọng của hợp đồng này là LGC có quyền cung cấp thông tin của người vay cho bên thứ 3; ràng buộc người vay xác nhận và chấp thuận nội dung các thông báo mà DrDong gửi đến bằng tin nhắn, email, điện thoại… Ví dụ, khi nhận được tin nhắn thông báo mã xác thực OTP, người vay nhập mã này vào hệ thống của DrDong để hoàn tất việc đăng ký vay tiền. Nghĩa là người vay đã xác nhận và đồng ý việc ký hợp đồng vay vốn được thực hiện bằng mã OTP.

Hợp đồng thứ hai là hợp đồng vay cầm cố do ông Vladimir Borisov, đại diện Công ty Vạn An Phát - đối tác của LGC, ký với tư cách là bên cho vay/bên nhận cầm cố; tài sản cầm cố là điện thoại di động của người vay. Theo đó, Công ty Vạn An Phát đưa ra lãi suất cho vay 1,66%/tháng (19,92%/năm), thu phí quản lý khoản vay 2.000 đồng/ngày, phạt người vay trả nợ không đúng hạn 300.000 đồng/ngày.

Ngoài ra, hợp đồng vay cầm cố còn cho phép Vạn An Phát hoặc đối tác của công ty này gọi điện thoại cho người vay hay người nhà của người vay để nhắc và đòi nợ. Đồng thời, Công ty Vạn An Phát được phép bán khoản nợ cho bên thứ ba.

Hợp đồng thứ ba là hợp đồng gửi giữ tài sản, thể hiện người vay đã cầm cố tài sản là điện thoại di động cho Vạn An Phát nhưng công ty này lại gửi lại tài sản cho người vay giữ. Nghĩa là người vay đã cầm cố nhưng vẫn giữ điện thoại của mình.

Từ nội dung của hợp đồng gửi giữ tài sản, luật sư Phạm Văn Đức (Đoàn Luật sư TP HCM) cho rằng Công ty Vạn An Phát và LGC đã núp bóng dưới hình thức kinh doanh dịch vụ cầm đồ để cho vay qua app nhằm lách quy định của pháp luật về hoạt động cho vay. Tuy nhiên, khoản 4 điều 3 của Nghị định 96/2016/NĐ-CP quy định kinh doanh dịch vụ cầm đồ gồm kinh doanh dịch vụ cho vay tiền, mà người vay tiền phải trực tiếp đem tài sản đến cơ sở kinh doanh dịch vụ cầm đồ để cầm cố.

Ba hợp đồng liên quan đến khoản vay 1 triệu đồng mà phóng viên Báo Người Lao Động thực hiện trên app DrDong (Ảnh: Thy Thơ)

Nợ 1 triệu đồng, trả... 116 triệu đồng sau 1 năm!

Sau khi giải ngân cho chúng tôi 1 triệu đồng, chủ app cho vay DrDong gửi email thông báo ngày 1-8 là hạn chót thanh toán số tiền 1,2 triệu đồng, kèm theo tài khoản ảo có số 902004493166 đứng tên chúng tôi, được mở tại NH TNHH MTV WooriBank Việt Nam (Wooribank).

Khi chúng tôi thắc mắc về số tài khoản ảo, nhân viên LGC giải thích bên cho vay đã cài đặt trước để người vay sử dụng Internet Banking nhanh chóng chuyển tiền trả nợ.

Để kiểm chứng thông tin, chúng tôi sử dụng Internet Banking của NH Xuất nhập khẩu Việt Nam (Eximbank), chọn mục "Chuyển tiền nhanh" đến Wooribank, nhập số tài khoản ảo do LGC cung cấp. Lập tức, hệ thống của Eximbank xuất hiện tên chủ tài khoản là chúng tôi.

Trước thời hạn trả nợ, phóng viên liên tục nhận được các cuộc điện thoại thông báo không được chuyển tiền cho bất cứ người nào ngoài số tài khoản ảo hoặc các địa chỉ thanh toán do LGC chỉ định. Thế nhưng, khi chúng tôi gọi lại các số điện thoại này thì không có người nghe máy.

Đến ngày 28-7, một người tự xưng là nhân viên LGC điện thoại nhắc nhở chúng tôi trả nợ đúng hạn, nếu không sẽ phát sinh tiền phạt 300.000 đồng/ngày. Người này còn hướng dẫn chúng tôi đến các cửa hàng Điện Máy Xanh, FPT cung cấp danh tính, số CMND rồi đề nghị thanh toán vào tài khoản của Công ty Vạn An Phát (bên cho vay); hoặc người vay có thể sử dụng NH điện tử để thanh toán qua tài khoản ảo đã được LGC mở tại WooriBank.

Thực hiện theo hướng dẫn của nhân viên LGC, ngày 31-7 vừa qua, phóng viên đã sử dụng Internet Banking của Eximbank chuyển 1,2 triệu đồng vào tài khoản ảo WooriBank để thanh toán khoản vay nói trên.

Vì đã thanh toán đúng hạn số tiền vay 1 triệu đồng kèm 200.000 đồng tiền phí và lãi suất nên chúng tôi không bị tính tiền phạt. Tuy nhiên, nếu trả nợ trễ một vài ngày hay vài tháng, người vay sẽ bị tính lãi và phạt với số tiền rất lớn, thậm chí bị những người lạ gọi điện, nhắn tin đòi nợ kiểu đe dọa. Thực tế, đã có rất nhiều người vay tiền qua DrDong, cũng như nhiều app cho vay khác đã gặp tình huống này, đến mức phải cầu cứu đến báo chí lẫn cơ quan chức năng.

Cụ thể, với phí quản lý khoản vay 20.000 đồng, lãi suất 55.000 đồng và 125.000 đồng là phí dịch vụ, tính ra, người vay phải chịu chi phí vay vốn (tạm gọi là lãi suất) 20.000 đồng/ngày (2%/ngày, tương đương lãi suất 730%/năm). Như thế, nếu trong 1 năm (365 ngày), chúng tôi không trả được 1 triệu đồng thì phải trả lãi suất lên tới 7,3 triệu đồng, cộng với số tiền phạt thanh toán không đúng hạn 300.000 đồng/ngày x 365 ngày = 109,5 triệu đồng. Tổng số tiền phải trả khi đó có thể lên tới hơn 116 triệu đồng!

Bản chất hoạt động của LGC và động thái cho vay của Công ty Vạn An Phát là hoạt động cho vay ngang hàng (2P2). Trong đó, LGC làm trung gian cung cấp công nghệ kết nối Công ty Vạn An Phát (bên cho vay) với người vay. Bên cho vay và bên vay sẽ tự thỏa thuận lãi suất, còn LGC chỉ thu phí dịch vụ. Tuy nhiên, do hoạt động P2P chưa được pháp luật Việt Nam công nhận nên bên cho vay đã biến tướng lãi suất bằng nhiều loại phí dịch vụ, nhằm lách các quy định. Cụ thể, Công ty Vạn An Phát chỉ tính lãi suất 19,92%/năm, thu phí quản lý khoản vay 2.000 đồng/ngày (0,02%/ngày, tương đương 7,3%/năm). Như vậy, công ty này đã né được quy định của Luật Dân sự 2015 về lãi suất cho vay không quá 20%/năm.

Trao đổi với phóng viên về việc người vay không đăng ký mở nhưng vẫn có tài khoản ảo tại WooriBank, một lãnh đạo phụ trách mảng NH điện tử của Eximbank giải thích có thể hệ thống của LGC đã kết nối với Wooribank để cài đặt số tài khoản ảo. Vì thế, ngay khi LGC chấp nhận cho vay thì số tài khoản ảo có sẵn trong hệ thống của Wooribank sẽ được kích hoạt và ghi tên người vay tiền. Một lãnh đạo phụ trách pháp chế của NH Nhà nước cho rằng nếu hợp đồng cung cấp dịch vụ không có điều khoản nào cho thấy người vay ủy quyền cho LGC mở và giao dịch tài khoản ảo nhưng WooriBank vẫn đồng ý mở thì NH này đã làm trái quy định. Theo đó, NH Nhà nước sẽ có biện pháp xử lý WooriBank. Tuy nhiên, khi chúng tôi gửi nội dung hợp đồng cung cấp dịch vụ của LGC cho một lãnh đạo NH Nhà nước xem, vị này cho biết LGC đã ràng buộc người vay đồng ý trả nợ qua tài khoản ảo, chấp thuận cho LGC và đối tác mở tài khoản đứng tên người vay và được quyền giao dịch tài khoản này. Theo đó, khi LGC hay đối tác của LGC yêu cầu, WooriBank chấp nhận mở tài khoản ảo đứng tên người vay tiền vì việc này không trái luật. |

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- vận chuyển hàng Trung Quốc chính ngạch

- Khuyến mãi tivi giá rẻ chính hãng

- Tổ hồng yến thô

- Két sắt gia đình

- app kiếm tiền uy tín

- dat hang trung quoc qua trung gian

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.