Theo Chứng khoán MB (MBS), dự báo năm 2024, lợi nhuận ròng của PHR dự kiến giảm 20.4% so với cùng kỳ (svck) do không còn ghi nhận tiền đền bù đất. Tuy nhiên, công ty dự kiến sẽ phục hồi 4,8% trong năm 2025.

CTCP Cao su Phước Hòa dự kiến sẽ phục hồi mạnh mẽ trong thời gian tới

Mảng KCN của PHR được đánh giá là có triển vọng tích cực nhờ các dự án mới của NTC và VSIP III. Cụ thể, công ty có thể thu được 70 - 80 tỷ đồng từ dự án VSIP III Bình Dương và 147/145 tỷ đồng từ dự án NTU giai đoạn 2. Dự kiến lợi nhuận mảng KCN sẽ đạt 409 tỷ đồng (+3.8% so với cùng kỳ) trong năm 2024 và 427 tỷ đồng (+4.4% so với cùng kỳ) trong năm 2025.

Sắp tới, giá cao su sẽ tiếp tục được "nâng đỡ" bởi bệ phóng là nhu cầu tiêu thụ tăng nhưng nguồn cung hạn chế. Các quốc gia có nguồn cung cao su lớn đã có chính sách hạn chế sản lượng; hợp tác quản lý nguồn cung giữa các quốc gia để cân đối với thị trường. Hai thị trường xuất khẩu cao su hàng đầu là Thái Lan và Indonesia đang có xu hướng cắt giảm diện tích đất trồng cao su, chuyển đổi sang các loại nông sản khác có giá trị kinh tế cao hơn.

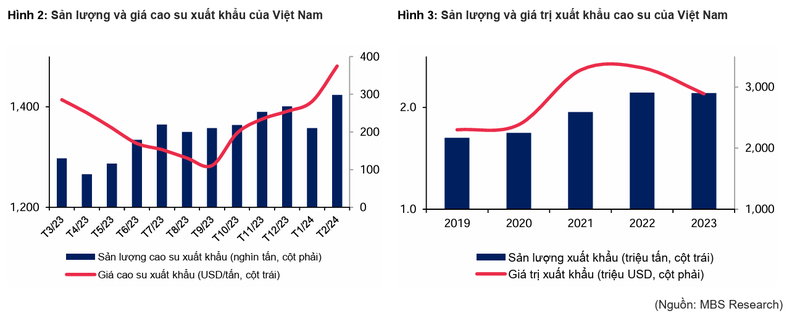

Giá cao su xuất khẩu của Việt Nam đang có xu hướng tăng, đạt 1,481 USD/tấn trong tháng 2/2024, tăng 6.5% so với đầu năm và tăng 4.9% svck. Luỹ kế 2 tháng đầu năm 2024, Việt Nam xuất khẩu cao su đạt 298.2 nghìn tấn cao su, trị giá đạt 426.9 triệu USD, tăng 12.1% về lượng và 16.1% về giá trị svck. Giá cao su xuất khẩu bình quân tháng 2/2024 tăng 4.9% so với tháng 2/2023.

Giá bán cao su trung bình của PHR được dự phóng đạt 35.8 triệu đồng/tấn trong năm 2024 và 36.9 triệu đồng/tấn trong năm 2025, sản lượng tiêu thụ cao su ước đạt khoảng 34,800 tấn mỗi năm. Qua đó, doanh thu từ bán cao su năm 2024 - 2025 lần lượt đạt 1,248 tỷ đồng (+18.1% svck) và 1,282 tỷ đồng (+2.7% svck).

Cổ phiếu PHR của Công ty Cổ phần Cao su Phước Hòa được đánh giá là một lựa chọn đầu tư tiềm năng cho giai đoạn hiện nay. Lý do cho nhận định này bao gồm: Triển vọng tích cực của ngành BĐS KCN, là yếu tố thuận lợi cho PHR bởi công ty đang sở hữu quỹ đất KCN lớn với vị trí đắc địa; giá cao su hồi phục; đóng góp từ các dự án mở rộng; tình hình tài chính lành mạnh với tỷ lệ nợ vay thấp và dòng tiền dồi dào.

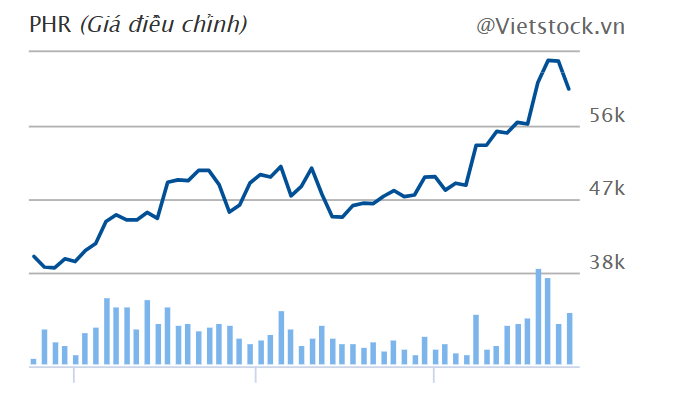

Biểu đồ cổ phiếu PHR. Nguồn: Vietstock.vn

Với những yếu tố trên, MBS khuyến nghị TRUNG LẬP đối với cổ phiếu PHR với giá mục tiêu 60,900 đồng/CP. Tuy nhiên, nhà đầu tư cần lưu ý đến các rủi ro tiềm ẩn như nhu cầu tiêu thụ cao su giảm sút, sản lượng cao su thấp hơn dự kiến và vướng mắc pháp lý ảnh hưởng đến tiến độ dự án KCN.

Tác giả: Thảo Nhi

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.