Đến thời điểm hiện tại, hầu hết các doanh nghiệp đã công bố báo cáo kết quả kinh doanh quý 3/2021, tuy nhiên, vẫn còn sót lại những doanh nghiệp tiếp tục xin hoãn, chưa hẹn ngày chính xác.

Nhiều doanh nghiệp chậm công bố báo cáo tài chính quý 3/2021

Ngày 29/10, Vietnam Airlines đề nghị Uỷ ban Chứng khoán Nhà nước, Sở Giao dịch Chứng khoán Tp.HCM cho phép được gia hạn thời gian công bố thông tin tài chính quý 3/2021. Vietnam Airlines cam kết thực hiện công bố thông tin về việc hoãn này và sẽ công bố đầy đủ báo cáo tài chính công ty mẹ và hợp nhất sau khi hoàn thành. Đề nghị này đã được Uỷ ban Chứng khoán chấp thuận với điều kiện phải công bố đầy đủ thông tin ngay sau khi khắc phục theo quy định.

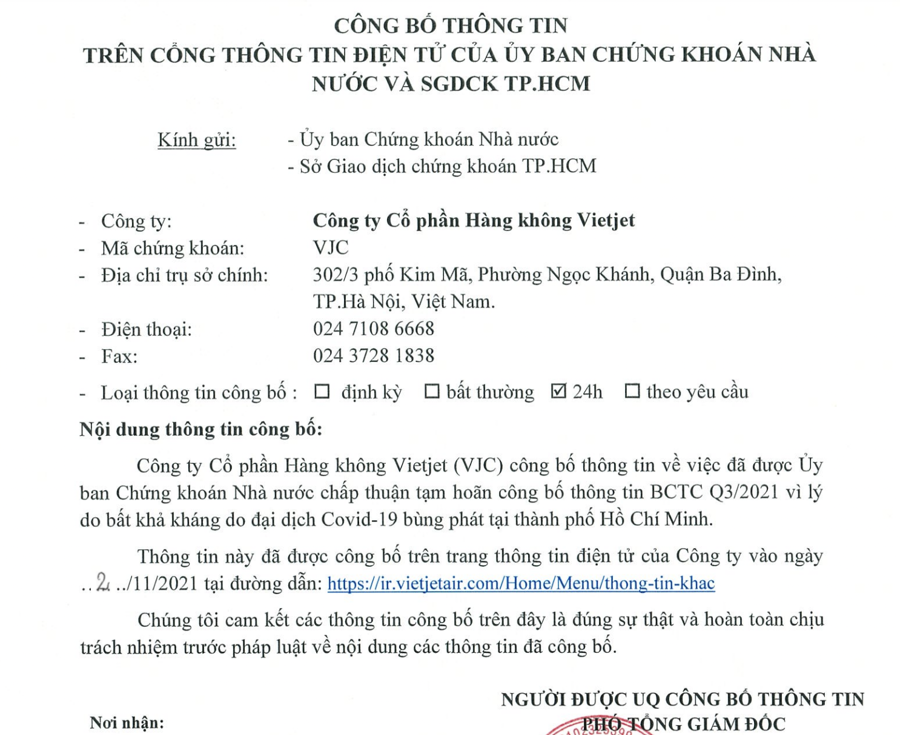

Tương tự, Công ty CP Hàng không VietJet (VJC) cũng đã đề xuất được hoãn công bố thông tin báo cáo tài chính quý 3/2021.

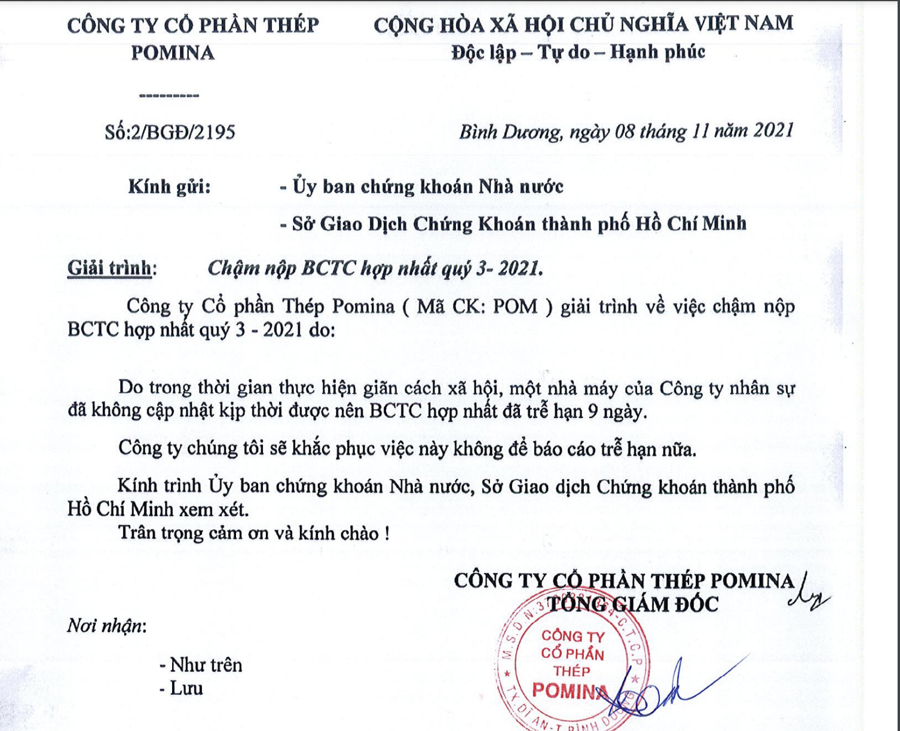

Hay mới đây, Sở Giao dịch chứng khoán Tp.HCM cũng có công văn nhắc nhở Công ty CP thép Pomina do công ty này chậm nộp báo cáo tài chính hợp nhất quý 3/2021. HOSE yêu cầu Pomina nghiêm túc thực hiện nghĩa vụ báo cáo và công bố thông tin theo đúng quy định về chứng khoán và thị trường chứng khoán, khẩn trương công bố thông tin báo cáo tài chính quý 3/2021 kèm theo văn bản giải trình.

Thép Pomina chậm trễ và bị nhắc nhở vì chậm công bố báo cáo tài chính quý 3/2021.

Quy định về công bố thông tin báo cáo tài chính của các doanh nghiệp niêm yết đã được nêu rõ tại Thông tư 96/2020/TT-BTC. Khoản 3, Điều 14, Thông tư 96 quy định: Tổ chức niêm yết cổ phiếu, công ty đại chúng quy mô lớn phải công bố báo cáo tài chính quý trong thời hạn 20 ngày kể từ ngày kết thúc quý. Tổ chức niêm yết cổ phiếu, công ty đại chúng quy mô lớn công bố báo cáo tài chính quý được soát xét (nếu có) trong thời hạn 05 ngày, kể từ ngày tổ chức kiểm toán ký báo cáo soát xét nhưng không được vượt quá 45 ngày, kể từ ngày kết thúc quý.

Trường hợp tổ chức niêm yết cổ phiếu, công ty đại chúng quy mô lớn là công ty mẹ của tổ chức khác hoặc là đơn vị kế toán cấp trên có đơn vị kế toán trực thuộc tổ chức bộ máy kế toán riêng thì phải công bố báo cáo tài chính quý trong thời hạn 30 ngày, kể từ ngày kết thúc quý.

''Bệnh kinh niên'' khó chữa?

Điều 8, Thông tư 96 cũng quy định: Đối tượng công bố thông tin được tạm hoãn công bố thông tin trong trường hợp vì những lý do bất khả kháng như: Thiên tai, hỏa hoạn, chiến tranh, dịch bệnh và các lý do bất khả kháng khác. Đối tượng công bố thông tin phải báo cáo Ủy ban Chứng khoán Nhà nước, Sở giao dịch chứng khoán về việc tạm hoãn công bố thông tin ngay khi xảy ra sự kiện (trong đó nêu rõ lý do của việc tạm hoãn công bố thông tin), đồng thời công bố về việc tạm hoãn công bố thông tin.

Hầu hết các doanh nghiệp chậm công bố báo cáo tài chính đều viện tới nguyên nhân do đại dịch Covid-19. “Do trong thời gian thực hiện giãn cách xã hội, một nhà máy của công ty nhân sự đã không cập nhật kịp thời được nên báo cáo tài chính quý 3 đã trễ hẹn 9 ngày”, Thép Pomina lý giải.

Còn theo lý giải của Vietnam Airlines, theo quy định, thời hạn cuối cùng phải công bố báo cáo tài chính quý 3 là ngày 30/10/2021. Từ đầu tháng 10/2021, các chuyến bay của Vietnam Airlines được phép thí điểm khai thác trở lại, tuy nhiên, do thị trường chưa hồi phục nên Vietnam Airlines mới chỉ bố trí 50% nhân viên khối văn phòng làm việc onlines, một phần nhân sự tại các cơ quan, đơn vị, vẫn phải cách lý hoặc nằm trong khu vực phong toả.

Do đó, quá trình luân chuyển chứng từ, đối chiếu số liệu, báo cáo giữa các cơ quan, đơn vị bị chậm trễ, dẫn đến quá trình tổng hợp, xử lý số liệu và lập báo cáo tài chính công ty mẹ và hợp nhất quý 3/2021 của Tổng công ty Hàng không phải cần thêm thời gian để hoàn tất.

Những lý do của VietJet Air cũng tương tự và rất hợp lý trong bối cảnh dịch bệnh diễn biến phức tạp trong suốt quý 3 vừa qua. Nhưng đáng nói, không phải đến thời điểm hiện tại do dịch Covid-19 mà các doanh nghiệp này mới chậm công bố thông tin tài chính, mà tình trạng này đã xảy ra từ những năm trước đó.

Đơn cử như trường hợp của VietJet Air, trước đó, thời điểm tháng 8/2021, VietJet Air đã xin gia hạn báo cáo tài chính bán niên soát xét năm 2021. Tháng 3/2017, thời điểm chưa có dịch Covid-19 bùng phát, VietJet Air cũng đã xin gia hạn thời gian công bố báo cáo tài chính quý 2 và báo cáo soát xét quý 2/2017.

Đây không phải là lần đầu tiên VJC chậm công bố thông tin tài chính kinh doanh.

Đây cũng không phải là lần đầu tiên của Vietnam Airlines, từ những năm trước đó, doanh nghiệp này cũng thường xuyên chậm công bố thông tin tài chính, thậm chí thường xuyên gia hạn tổ chức đại hội đồng cổ đông thường niên.

Dấu hiệu kém minh bạch, cần khắc phục triển để

Chậm công bố báo cáo tài chính tất nhiên không phải là chuyện mới trên thị trường chứng khoán, hầu như quý nào, năm nào cũng xuất hiện những doanh nghiệp xin hoãn công bố, chậm công bố, chỉ khác nhau ở số lượng. Song tình trạng lặp đi lặp lại cho thấy dấu hiệu kém minh bạch ở thị trường chứng khoán Việt Nam.

Quy định tại Khoản 3 Điều 33 Nghị định số 108/2013/NĐ-CP nêu rõ: Phạt tiền từ 50.000.000 đồng đến 70.000.000 đồng đối với hành vi công bố thông tin không đúng thời hạn, không đầy đủ nội dung theo quy định pháp luật hoặc theo yêu cầu của Ủy ban Chứng khoán Nhà nước. Hàng năm, Uỷ ban chứng khoán Nhà nước đã ban hành hàng loạt quyết định xử phạt đối với những doanh nghiệp vi phạm. Mức phạt này được đánh giá là không "thấm" dẫn đến trường hợp các doanh nghiệp vẫn vi phạm nhiều năm nay.

Mới nhất là trường hợp của Công ty CP Đầu tư và Phát triển Doanh nghiệp Việt Nam (FID). FID đã không công bố đúng thời hạn về Báo cáo quản trị công ty năm 2016; Báo cáo tài chính quý IV/2016; Báo cáo thường niên năm 2016; Báo cáo tài chính hợp nhất quý II/2017). Do đó, ngày 8/11 vừa qua, FID đã bị xử phạt số tiền 70 triệu đồng.

Những trường hợp chủ động xin gia hạn thời gian công bố thông tin tài chính, dù về pháp lý không bị xử phạt nhưng việc chậm công bố đã đặt ra vấn đề về bất cân xứng thông tin trên thị trường và khả năng tiếp cận thông tin của nhà đầu tư chậm hơn. Trong khi đó, dịch diễn biễn phức tạp suốt gần 2 năm nay, những tình huống này cũng đã phải được các doanh nghiệp đưa vào kịch bản từ trước để kịp thời ứng phó, tránh vi phạm chứ không phải nước đến chân mới chạy.

"Tôi đề xuất các nhà quản lý thị trường nên đưa ra quy định để nâng cao chất lượng báo cáo tài chính. Các nhà quản lý thị trường cần siết chặt hơn công tác quản trị doanh nghiệp và bảo vệ quyền lợi của cổ đông nói chung chứ không phải là cổ đông lớn là nắm quyền quyết định hết. Cần nâng cao mức phạt đối với các vi phạm ví dụ như vi phạm công bố thông tin... Đối với nhà đầu tư cá nhân, trước khi xuống tiền mua cổ phiếu cũng nên tìm hiểu rõ về lịch sử công bố thông tin của doanh nghiệp để xem chắc chắn đó có phải là doanh nghiệp minh bạch hay không?", một chuyên gia trong ngành nhấn mạnh.

Tác giả: An Nhiên

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- Két sắt vân tay

- Ultimate guide for accounts receivable outsourcing

- Mẫu báo cáo excel chuyên nghiệp

- Vay app online

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.