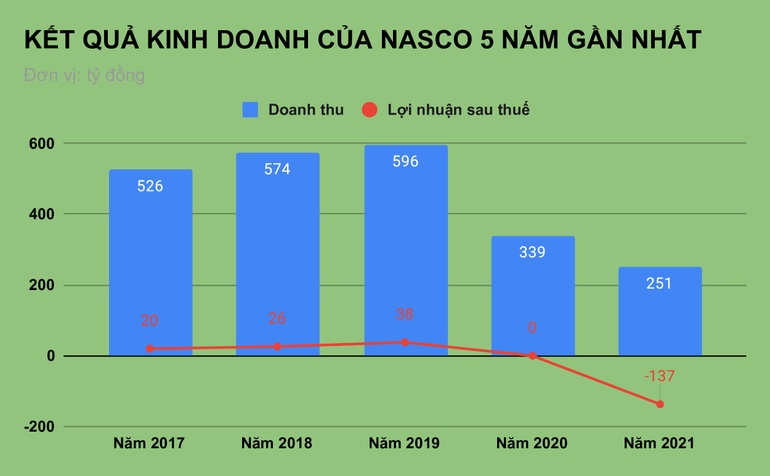

Báo cáo tài chính kiểm toán năm 2021 của Công ty Cổ phần Dịch vụ hàng không sân bay Nội Bài (Nasco, mã chứng khoán: NAS) - đơn vị thành viên của Vietnam Airlines - ghi nhận doanh thu đạt 251 tỷ đồng, giảm 26% so với năm trước.

Trong khi số thu từ hoạt động tài chính của doanh nghiệp giảm 50%, xuống còn 13 tỷ đồng, chi phí tài chính lại bị độn lên gấp hơn 10 lần, từ 10 tỷ đồng lên 102 tỷ đồng. Con số chênh lệch chủ yếu đến từ khoản dự phòng giảm giá đầu tư tài chính 90 tỷ đồng cho 11,25 triệu cổ phần, tương ứng tỷ lệ 15% của Nasco tại Công ty Cổ phần Nhà ga Quốc tế Cam Ranh.

Kết quả là Nasco lỗ sau thuế 137 tỷ đồng. Đây là năm thứ hai thua lỗ liên tiếp của doanh nghiệp, đồng thời cũng là kết quả kinh doanh bết bát nhất kể từ khi hoạt động.

Doanh nghiệp lý giải do năm 2021 trong nước bùng phát 2 đợt dịch lớn khiến tình hình sản xuất kinh doanh của công ty gặp nhiều khó khăn. Nhất là sau khi Hà Nội áp dụng các biện pháp giãn cách xã hội từ 24/7 đến 21/9 và điều này khiến hầu hết điểm kinh doanh của công ty tại Cảng Hàng không Quốc tế Nội Bài phải tạm dừng hoạt động.

Cục Hàng không Việt Nam yêu cầu dừng bán vé đường bay nội địa từ cuối tháng 8 đến 1/10/2021, thời gian đầu sau giãn cách sản lượng khách thấp và phục hồi chậm. Bên cạnh đó, một số chi phí đầu vào tăng mạnh như khấu hao, chi phí lãi vay, chi phí nguyên vật liệu… ảnh hưởng tới hiệu quả sản xuất kinh doanh, trong khi nguồn thu giảm mạnh và công ty phải trích lập dự phòng lỗ đầu tư.

(Biểu đồ: Văn Hưng).

Tại thời điểm 31/12/2021, tổng tài sản của Nasco đạt 266 tỷ đồng, giảm 40% so với hồi đầu năm.

Đáng chú ý, kiểm toán viên đưa ra ý kiến nhấn mạnh về các khoản nợ ngắn hạn của công ty tại thời điểm cuối năm 2021 vượt quá tài sản ngắn hạn gần 27 tỷ đồng. Năm 2021, khoản lỗ thuần từ hoạt động sản xuất kinh doanh, lỗ ròng lần lượt là 128 tỷ đồng và 92 tỷ đồng dẫn đến lỗ lũy kế tới ngày 31/12/2021 hơn 85 tỷ đồng.

"Điều này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của công ty", ý kiến kiểm toán nêu rõ.

Kiểm toán viên cũng đưa ra ý kiến ngoại trừ về vấn đề chưa thu thập được đầy đủ thư xác nhận liên quan đến số dư tại ngày 31/12/2021 của một số khoản công nợ trả trước cho người bán với số tiền là 4 tỷ đồng. Các thủ tục kiểm toán thay thế chưa đem lại cho kiểm toán viên đầy đủ bằng chứng kiểm toán cần thiết làm cơ sở để đưa ra ý kiến nhận xét về số dư của khoản mục cũng như ảnh hưởng của nó đến các chỉ tiêu có liên quan trên báo cáo tài chính hợp nhất 2021.

Giải trình về ý kiến ngoại trừ của kiểm toán viên, công ty cho biết do ảnh hưởng của dịch Covid-19, việc xác nhận, đối chiếu công nợ của công ty gặp nhiều khó khăn. Tại thời điểm kiểm toán, dịch bệnh tại Hà Nội đang bùng phát mạnh, việc bố trí nguồn lực thực hiện, phương thức xác nhận với các đối tác bị kéo dài nhất là một số đối tác tại nước ngoài như Công ty TNHH EDF, Công ty TNHH DFS Việt Nam do phải chuyển công văn xác nhận nợ ra nước ngoài. Ngoài ra, có những đối tác tạm ngừng hoạt động nên việc xác nhận nợ khó khăn.

Sau khi phát hành báo cáo tài chính năm 2021, công ty tiếp tục hoàn thành việc xác nhận công nợ với các đối tác để làm cơ sở hoàn thiện báo cáo tài chính các kỳ tiếp theo.

Tác giả: Văn Hưng

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.