Ảnh minh họa

6 tháng đầu năm: Dấu ấn vốn ngoại, ETF

Thị trường chứng khoán Việt Nam 6 tháng đầu năm 2019 đã khép lại với việc tiếp tục “lỡ hẹn” vào danh sách theo dõi chính thức của Morgan Stanley Capital International (MSCI - Tổ chức đánh giá xếp hạng thị trường chứng khoán toàn cầu). Điều này dù đã được nhiều chuyên gia dự báo, tuy nhiên có thể thấy thị trường chứng khoán Việt Nam vẫn còn những hạn chế nhất định.

Về mặt điểm số, tính đến tháng 5/2019 Index đã có nhịp phục hồi khá tốt cùng với xu hướng thế giôi với mức tăng trưởng 9,4% so với đầu năm. Tuy nhiên, thanh khoản trung bình phiên trong 6 tháng đầu năm 2019 có xu hướng giảm so với đỉnh thanh khoản năm 2018 và đang thấp hơn mức trung bình của năm 2017.

Sau quý I với mức tăng trưởng tương đối tốt của VN-Index (9,9%) thì sang quý II, thị trường chứng khoán đã trở nên khó khăn hơn khi bắt đầu bước vào nhịp điều chỉnh với sự suy yếu đồng thời ở cả 4 chỉ số (VN30, Midcap, Smallcap, VN-Index).

Diễn biến trên được coi là khá phù hợp với hoạt động giao dịch của khối ngoại trong 6 tháng đầu năm 2019 khi lực mua ròng của nhà đầu tư nước ngoài trong quý I đã tác động khá tích cực cho thị trường khi lũy kế ròng khớp lệnh tăng lên mức 2.915 nghìn tỉ đồng vào tuần giao dịch thứ 18 và sau đó giảm dần do hoạt động bán ròng tăng lên trong thời điểm cuối tháng 4 đầu tháng 5.

Nguồn: CTCP Chứng khoán Quân đội (MBS)

Đặc biệt, hiệu suất của nhóm cổ phiếu VN30 tính đến hết tháng 5/2019 đang kém hơn so với các nhóm Index khác, một phần do ảnh hưởng bán ròng của nhà đầu tư nước ngoài.

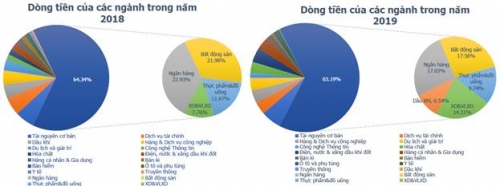

Về cơ cấu dòng tiền, nếu như năm 2018, dòng tiền thị trường tập trung chủ yếu vào nhóm ngân hàng, bất động sản, thực phẩm thì sang nửa đầu 2019, dòng tiền đã có sự thay đổi đáng kể khi tập trung khá mạnh vào dầu khí và vật liệu xây dựng, đồng thời giảm tỷ trọng giao dịch ở nhóm ngân hàng và bất động sản. Các nhóm ngành tiếp tục duy trì được đà tăng trưởng có thể kể đến như cao su tự nhiên, dệt may, thực phẩm, bán lẻ và đặc biệt là dầu khí.

Nguồn: CTCP Chứng khoán Quân đội (MBS)

Cuối cùng, một nhân tố cũng cần phải nhắc đến là xu hướng dòng vốn ETF khi trong quý I, các quỹ ETF tăng cường giải ngân nên đã hỗ trợ khá mạnh cho đà đi lên của VN-Index khi chỉ số vượt lên vùng 1.000 điểm và chạm mốc cao nhất 1.040 điểm. Tuy nhiên, sang tháng 4 và 5, các quỹ ETF bị rút vốn đã tạo ra áp lực điều chỉnh khá rõ trên thị trường cơ sở.

6 tháng cuối năm: Thách thức từ lợi nhuận doanh nghiệp niêm yết

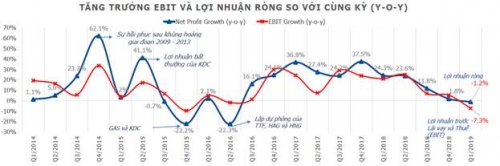

Một trong những rủi ro và thách thức lớn nhất đối với thị trường chứng khoán Việt Nam mang tính chất nội tại chính là các chỉ số lợi nhuận của khối doanh nghiệp đang đi xuống mạnh. Sau thời tăng trưởng mạnh mẽ 2016-2017 thì lợi nhuận khối doanh nghiệp đã giảm tốc tăng trưởng trong 4 quý trở lại đây.

Cụ thể, trong quý I/2019, tăng trưởng và lợi nhuận hoạt động (EBIT) của các doanh nghiệp đã suy giảm so với cùng kỳ năm trước đó (các doanh nghiệp này chiếm 76% tổng vốn hóa toàn thị trường và không bao gồm nhóm ngành ngân hàng, bảo hiểm).

Nguồn: CTCP Chứng khoán Quân đội MBS

Theo đánh giá của CTCP Chứng khoán Quân đội (MBS), dự báo mức tăng trưởng thu nhập của các doanh nghiệp niêm yết cho năm 2019 có khả năng giảm từ mức 25% trong năm 2018 xuống còn 10% trong năm 2019 do các yếu tố đột biến của cổ phiếu ngân hàng không còn. Trong đó, với việc Ngân hàng Nhà nước (NHNN) chủ động hạ mức tăng trưởng tín dụng từ 18% về 14% trong năm nay sẽ làm giảm tăng trưởng thu nhập cốt lõi của cổ phiếu ngân hàng, vốn chiếm tỷ trọng lớn trong VN-Index.

Ngoài ra, tăng trưởng thu nhập của nhóm bất động sản cũng sẽ giảm do thị trường hiện đang trầm lắng và tín dụng dành cho bất động sản hiện đang bị siết lại.

Bên cạnh những rủi ro mang tính chất nội tại thì các nhân tố bên ngoài cũng có tác động và ảnh hưởng lớn đến đà tăng trưởng của thị trường trong giai đoạn 6 tháng cuối năm. Ở giai đoạn này, rủi ro chính được nhắc đến là những tiêu cực mà cuộc chiến tranh thương mại Mỹ - Trung có thể tác động đến thị trường trong nước.

Do hiện nay cả Mỹ và Trung Quốc đều là các đối tác thương mại lớn của Việt Nam nên trong trường hợp 2 quốc gia trên suy giảm kinh tế thì sẽ ảnh hưởng trực tiếp đến xuất khẩu của Việt Nam. Nhóm ngành bị ảnh hưởng trực tiếp trong trường hợp này là thủy sản, da giầy và dệt may.

Trường hợp nếu cuộc chiến tranh thương mại Mỹ Trung bùng phát toàn diện, các dòng vốn quốc tế sẽ có sự đảo chiều với sự rút vốn từ các thị trường mới nổi, trong đó có Việt Nam về các thị trường ít rủi ro hơn, an toàn hơn.

Đặc biệt, một kịch bản có thể tính đến là Trung Quốc sẽ phá giá đồng Nhân dân tệ để hỗ trợ xuất khẩu sẽ dẫn đến áp lực điều chỉnh tỷ giá của Việt Nam tăng lên, ảnh hưởng đến sự ổn định của thị trường chứng khoán.

Tìm cơ hội ngay trong chiến lược phòng thủ

Với những rủi ro đã được phân tích ở trên, cả về vấn đề nội tại doanh nghiệp cũng như những biến động của nền kinh tế thế giới, nhiều chuyên gia cho rằng nhà đầu tư có thể xem xét chuyển sang chiến lược đầu tư mang tính phòng thủ hơn. Tuy nhiên, ngay trong chiến lược phòng thủ thì vẫn có cơ hội để đầu tư với một số nhóm cổ phiếu.

Thứ nhất, nhóm ngành hàng tiêu dùng thiết yếu như thực phẩm, đồ uống là những ngành nghề có sức cầu ổn định và ít nhạy cảm với chu kỳ kinh tế. Do đó, cổ phiếu của nhóm ngành này có sức hấp dẫn nhà đầu tư khi thị trường chứng khoán và chu kỳ kinh tế đạt đỉnh hoặc ở đầu giai đoạn suy thoái.

Thứ hai, nhóm ngành chăm sóc sức khỏe, bao gồm các công ty dược phẩm, công ty công nghệ sinh học và các hãng sản xuất thiết bị y tế, cũng được coi là nhóm cổ phiếu có tính phòng vệ cao và cũng ít chịu tác động với chu kỳ kinh tế.

Thứ ba là nhóm cổ phiếu năng lượng, điện nước và vật liệu. Với nền kinh tế đang toàn dụng, nguồn lực luôn được sử dụng ở mức tối đa, nhu cầu lớn hơn nguồn cung dẫn đến thiếu hụt trong ngắn hạn. Do đó, giá bán các loại hàng hóa, sản phẩm của nhóm cổ phiếu trên sẽ có xu hướng tăng lên, cải thiện biên lãi gộp. Vì vây, kết quả kinh doanh của các doanh nghiệp thuộc nhóm ngành trên cũng sẽ được tăng lên.

Bên cạnh đó, nhà đầu tư cũng cần theo dõi nhóm cổ phiếu được hưởng lợi trực tiếp từ các hiệp định thương mại, sự dịch chuyển do chiến tranh thương mại đem lại do có khả năng tạo ra đột biến cao về giá trị.

Về thời điểm giải ngân, tính đến hết hết quý II, VN-Index có thể đã tạo đáy quanh vùng 900 - 940 điểm. Do đó, nhà đầu tư có thể theo dõi giải ngân tại vùng giá trên. Dự báo nhịp phục hồi cuối năm sẽ đưa chỉ số VN-Index về mức 995-1010 điểm.

Theo Thời báo ngân hàng

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.