Giữa thời điểm “trũng” thông tin hỗ trợ, mạch số liệu vĩ mô lẫn vi mô trong vài tuần tới sẽ đẩy thị trường vào giai đoạn khó khăn nhất, mà nếu vượt qua cơ hội tăng trưởng mới sẽ đến.

Chỉ số VN Index đã đi lệch so với thế giới kể từ đầu tháng 7. Đây đã từng là một trong những nỗi niềm ức chế đối với các NĐT trong nước. Trong khi chứng khoán thế giới, như chỉ số S&P500 của Mỹ từ đầu tháng 7 tới đầu tháng 9 vẫn lập đỉnh cao lịch sử mới khi tăng 3,18%, thì VN Index giảm cùng thời gian 5,89%.

Thế nhưng 2 tuần trở lại đây, khi chứng khoán thế giới bắt đầu đạt đỉnh và quay đầu, TTCK trong nước cũng suy yếu và sụt giảm.

Việc so sánh TTCK Việt Nam với thế giới vốn dĩ đã không tương thích, trong khi bối cảnh kinh tế, xã hội cũng khác biệt. Khi các nước trên thế giới, nhất là Mỹ và châu Âu bắt đầu nới lỏng giãn cách, khôi phục các hoạt động kinh tế mạnh mẽ, Việt Nam lại bước vào giai đoạn giãn cách từng phần ở các trung tâm kinh tế của đất nước.

Nói cách khác, dịch bệnh đã làm lệch pha giữa TTCK Việt Nam với nhiều thị trường trên thế giới.

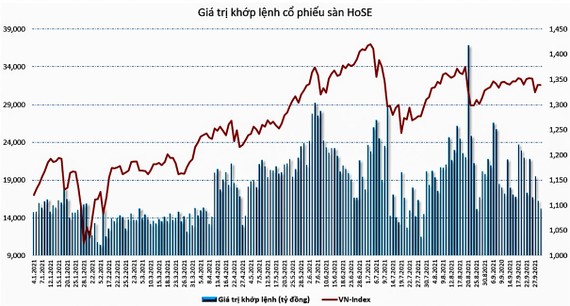

Nguyên trong tháng 9, TTCK Việt Nam hầu như không tăng. Trạng thái đi ngang đã từng gây chán nản cho nhiều NĐT, những người bỏ lỡ đầu cơ cổ phiếu nhỏ. Giá trị giao dịch trong tháng 9 cũng giảm 13% so với tháng 8, giảm 4% so với tháng 7 và giảm 19% so với tháng 6.

Diễn biến thị trường suy yếu cả về điểm số lẫn thanh khoản không hề ngẫu nhiên. Đó là do NĐT đang chuẩn bị sẵn sàng cho “cú sốc” thông tin sắp đến.

Tình hình dịch bệnh bắt đầu trở nên nghiêm trọng từ đầu quý III tại TPHCM gây giãn cách kéo dài và ngừng hầu hết hoạt động sản xuất kinh doanh. Vì vậy, nguy cơ tăng trưởng âm trong quý này là điều rất có khả năng xảy ra.

TTCK luôn dự phóng kỳ vọng phía trước thay vì hiện tại, nên giao dịch trong tháng 9, thậm chí cả tháng 8 biến động rất ít. Không có TTCK nào có thể tăng trưởng khi nền kinh tế đình trệ kéo dài như vậy.

Giai đoạn quý III khác hẳn với giai đoạn quý II-2020, khi đó việc giãn cách xã hội chỉ trong 1 tháng và có thể nhìn thấy rõ kết quả khống chế dịch bệnh.

Điều này lý giải tại sao vào cuối tuần qua, khi thông tin tăng trưởng GDP âm 6,17%, TTCK lại đón nhận một cách bình tĩnh, VN Index hầu như không biến động (giảm 0,1 điểm).

Việc phải “trả giá” cho giai đoạn không tăng trưởng cả tháng 9 chính là sự sẵn sàng cho cú sốc này. Thị trường vẫn còn phải đón nhận ít nhất cú sốc nữa trong vài tuần tới.

Đó là những số liệu kinh doanh quý III của các doanh nghiệp niêm yết. Việc dừng hoạt động sản xuất kinh doanh do giãn cách triệt để ở nhiều trung tâm kinh tế lớn của đất nước, chắc chắn sẽ khiến lợi nhuận doanh nghiệp sụt giảm.

Không chỉ dự phóng cho số liệu tăng trưởng GDP âm, TTCK còn phải sẵn sàng cho tình huống lợi nhuận doanh nghiệp giảm, thậm chí lỗ trong quý III.

Khi điều xấu nhất đã xuất hiện

Trở lại với mức thanh khoản sụt giảm mạnh trong tháng 9 vừa qua, không phải ngẫu nhiên NĐT lại giảm cường độ giao dịch. Đó là chiến lược phòng thủ tiền mặt thường thấy trong giai đoạn khó khăn của thị trường. “Tiền mặt là vua” vì cơ hội đầu tư giá rẻ sẽ đến khi điều xấu nhất xuất hiện.

Lật lại giai đoạn tháng 7, tháng 8, không ít phân tích cho rằng TTCK Việt Nam đang được định giá rất rẻ, với mức P/E đâu đó 16 lần so với giai đoạn đạt đỉnh đầu tháng 7 vào khoảng 20 lần. Thế nhưng thị trường lại không tăng, mà điều chỉnh giảm và đi ngang.

Lý do đơn giản con số P/E 16 lần đó chưa tính đến rủi ro sụt giảm lợi nhuận, thậm chí thua lỗ trong quý III. Nếu cập nhật lợi nhuận quý III, P/E của TTCK Việt Nam sẽ không còn 16 lần nữa, mà có thể cao hơn, do đó định giá thị trường có thể không còn rẻ như vậy.

Lợi nhuận quý III vẫn còn là biến số rất lớn trong việc đánh giá thị trường, đánh giá doanh nghiệp. Vẫn có những phân tích ước tính tăng trưởng lợi nhuận cả năm 2021 có thể đạt 31,5% tương đương việc định giá thị trường vẫn ở mức 16 lần cho lợi nhuận 2021. Ước tính như vậy có thể đúng hoặc sai, nhưng điều quan trọng làm sao có thể ước tính, nếu như chưa biết rõ mức độ tác động trong quý III?

Một cú sốc lớn, mức sụt giảm lớn hoặc mức lỗ bất ngờ có thể làm thay đổi dự phóng lợi nhuận cả năm. Chính vì vậy thị trường cần chờ đợi số liệu quý III, không chỉ để cho qua cú sốc thông tin, còn để có dữ liệu ước tính về triển vọng phục hồi.

Một biến số nữa thị trường cũng phải tính đến, là khả năng mở cửa trở lại từng phần như thế nào. Cho đến lúc này vẫn chưa rõ các hoạt động sản xuất, kinh doanh có bung ra như thời kỳ 2020 hay không, các chi phí cho việc đảm bảo an toàn dịch bệnh sẽ gia tăng gánh nặng cho doanh nghiệp đến đâu.

Thị trường hoàn toàn có thể sẽ tiếp tục thận trọng, thay vì bùng nổ trong quý IV. Điều có thể vui mừng là triển vọng 2022 sẽ dễ đoán hơn đáng kể khi độ phủ vaccine rộng hơn, việc xác định trọng tâm khôi phục kinh tế rõ ràng hơn.

TTCK vẫn còn đó 2 yếu tố hỗ trợ chính, là cơ hội tăng trưởng kinh tế bứt phá khi dịch bệnh được cơ bản khống chế, và mặt bằng lãi suất rất thấp nhờ chính sách nới lỏng tiền tệ hỗ trợ tăng trưởng.

Không chỉ dự phóng cho số liệu tăng trưởng GDP âm, TTCK còn phải sẵn sàng cho tình huống lợi nhuận doanh nghiệp giảm, thậm chí lỗ trong quý III.

Tác giả: Nguyên Hà

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.