Chứng khoán tăng "nóng" khiến không ít người lo ngại nguy cơ nổ "bong bóng".

Nhà kinh tế học Paul Krugman từng nói rằng: “Bất cứ khi nào bạn suy nghĩ về mối liên hệ giữa nền kinh tế và giá cổ phiếu, hãy ghi nhớ ba nguyên tắc: Đầu tiên, thị trường chứng khoán không phải là nền kinh tế. Thứ hai, thị trường chứng khoán không phải là nền kinh tế. Và thứ ba, thị trường chứng khoán không phải là nền kinh tế!”. Tuy nhiên, vẫn luôn có những câu hỏi được đặt ra xoay quanh những đợt tăng trưởng nóng của thị trường chứng khoán, ngược chiều với những khó khăn, chịu tác động bởi dịch bệnh của kinh doanh.

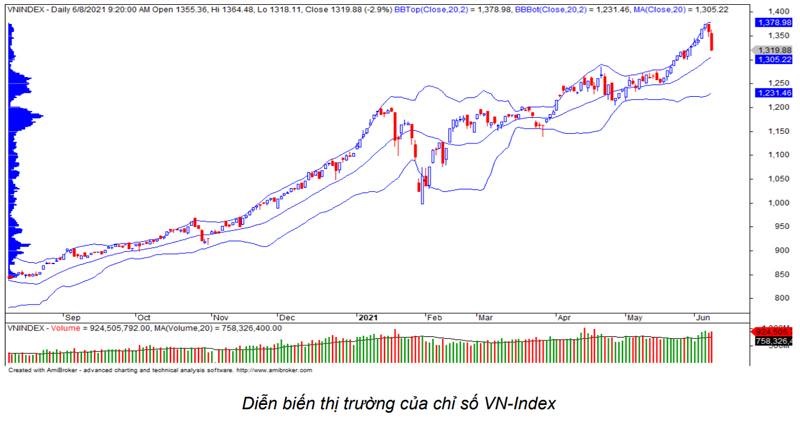

Trước đợt giảm mạnh trong những phiên giao dịch đầu tháng 6, thị trường chứng khoán Việt Nam đã tăng “nóng” trong suốt một thời gian dài. Đà tăng có thể nói là mạnh nhất kể từ đợt bùng dịch thứ nhất vào hồi đầu năm 2020 cho đến nay.

Việc chứng khoán tăng mạnh dẫn đến các nhận định là thị trường đang tăng tới mức tiềm ẩn nguy cơ nổ “bong bóng”, và đang đi ngược với sự phát triển của nền kinh tế. Cụ thể là trong đợt dịch kéo dài và với đợt COVID-19 lần thứ tư hiện nay, nhiều doanh nghiệp kinh doanh bị ảnh hưởng mạnh, hoạt động sản xuất bị đình trệ, trong khi đó giá cổ phiếu của doanh nghiệp dù làm ăn được hay không lại vẫn tăng giá. Điều này được cho nghịch lý (?).

Theo ông Phan Lê Thành Long, Giám đốc Văn phòng Việt Nam Viện Kế toán Quản trị Công chứng Úc (CMA Australia), VN-Index trong thời gian qua tăng trưởng nóng nhờ ngành thép, ngân hàng, chứng khoán. Đây là ba ngành chính tạo nên sự tăng trưởng của thị trường. Xu hướng dịch chuyển của dòng tiền sẽ chuyển sang ngành khác trong thời gian gần đây như nhóm dầu khí.

Nhưng một vài phiên gần đây có thể thấy, sau nhiều phiên tăng nóng, thị trường đã có những phiên điều chỉnh giảm sâu. Ông Phan Lê Thành Long cho rằng: “Câu chuyện thị trường điều chỉnh là điều hết sức bình thường, không cần quá lo lắng bởi sau đà tăng mạnh, sẽ đến đà giảm. Thị trường tăng do quán tính khi dòng tiền vào mạnh và do quán tính thì khi đà tăng lên thì thị trường cũng sẽ có lúc phải quay trở lại”.

"Cần phải chú ý đến yếu tố dòng tiền “tham lam”. Trên thế giới có chỉ số “tham lam” và chỉ số “sợ hãi”. Nếu dòng tiền “tham lam” vẫn tiếp tục thì nó có thể là động lực của VN-Index. Dòng tiền đẩy thị trường quá nhanh chính là từ các nhà đầu tư đổ vào ngành này sang ngành khác dẫn tới các nhóm cổ phiếu khác nhau sẽ có phân hóa khác nhau”, Giám đốc CMA Australia tại Việt Nam cho hay.

Xét cho cùng cổ phiếu tăng hay giảm phụ thuộc vào bản thân công ty, nhưng dòng tiền có thể đẩy giá cổ phiếu lên. Ở thời điểm hiện nay,nếu dòng tiền có xu hướng chậm lại trong khi margin tăng, thì VN-Index có xu hướng giảm, các mã cổ phiếu đặc biệt là khối ngân hàng sau khi đã tăng rất mạnh mẽ do dòng tiền, trong khi lợi nhuận ngành chủ yếu do nhiều yếu tố, sẽ có lúc phải điều chỉnh.

Việc dòng tiền vào các cổ phiếu này và khi chỉ số đi xuống thì các cổ phiếu xuống mạnh nhất vẫn là ngành ngân hàng, là điều bình thường, chuyên gia nói.

(Nguồn: Yuanta Việt Nam)

Theo ông Trần Đức Anh, Giám đốc Vĩ mô & Chiến lược Thị trường của Công ty Chứng khoán KB Việt Nam (KBSV), diễn biến thị trường chứng khoán ảnh hưởng nhiều nhất bởi 3 yếu tố:

Thứ nhất, mặt bằng lãi suất. Đi kèm là lãi suất huy động, lạm phát, lãi suất cho vay, lượng tiền mặt trong dân,v.v… Với bối cảnh hiện tại lạm phát chưa có dấu hiệu tăng cao, trong khi lãi suất huy động và lãi suất cho vay thấp hơn so với trước đây 1,2 năm, lượng tiền nhàn rỗi trong dân đang không có kênh đầu tư do ảnh hưởng của dịch COVID-19 nên các dịch vụ như nhà hàng ăn uống đều đóng băng, dẫn đến dòng tiền đổ nhiều vào thị trường chứng khoán.

Thứ hai, sức bật của doanh nghiệp, mặc dù chúng ta có thể quan sát thấy nhóm doanh nghiệp vừa và nhỏ chịu ảnh hưởng nặng nề của dịch COVID-19. Tuy nhiên, bức tranh lại tương đối tích cức ở các nhóm doanh nghiệp thuộc họ lớn, đơn cử như nhóm ngân hàng, thép, công nghệ thông tin. Các doanh nghiệp vốn hóa lớn đã tận dụng được cơ hội để mở rộng, nắm bắt thêm thị phần, mở rộng kinh doanh. "Do đó bức tranh chung không quá tệ như chúng ta có thể nhìn thấy bằng mắt thường. Những con số thống kê lại cho thấy một bức tranh tương đối tốt", Giám đốc KBSV nói.

Thứ ba, mặt bằng giá cổ phiếu của thị trường chứng khoán Việt Nam đã qua giai đoạn tăng rất mạnh. Tuy nhiên, P/E của VN-Index mới xoay quanh ngưỡng 18-19 lần, nếu so sánh với đỉnh năm 2018 vào khoảng 22 lần hay đỉnh năm 2006-2009 rơi vào khoảng 30-40 lần; thì điều này cho cho thấy P/E giai đoạn hiện nay không quá cao đến mức chúng ta phải lo ngại vấn đề “bong bóng”.

"Mặc dù mức P/E 18-19 lần cũng không phải là rẻ, nhưng tôi vẫn đánh giá thị trường ở giai đoạn hiện tại không phải quá lơ lửng rủi ro, mà nó phụ thuộc vào diễn biến lãi suất và hoạt động sản xuất kinh doanh của doanh nghiệp trong báo cáo tài chính quý 2/2021", ông Trần Đức Anh cho hay.

Tác giả: Nguyễn Long

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.