Khuyến nghị mua cổ phiếu MBB, giá mục tiêu 33.800 đồng/CP

CTCK Phú Hưng (PHS)

Ngân hàng TMCP Quân đội (MBB – sàn HOSE) được thành lập từ năm 1994. MBB một tập đoàn tài chính đa năng với ngân hàng mẹ MB tại Việt Nam và nước ngoài (Lào, Campuchia) và các công ty thành viên (trong lĩnh vực chứng khoán, bảo hiểm, tài chính tiêu dùng, quản lý quỹ, quản lý tài sản, bảo hiểm nhân thọ).

Ngân hàng đặt mục tiêu giai đoạn 2022-2026: (1) đạt quy mô 20 triệu khách hàng; (2) Tăng trưởng lợi nhuận kép (CAGR) tối thiểu 23%/năm; (3) Các chỉ tiêu chất lượng, hiệu quả top 3 thị trường.

ROE của MBB liên tục cải thiện trong giai đoạn từ 2016-2021 từ 11,7% vào năm 2016 lên 23,5% vào năm 2021. Lũy kế 12 tháng gần nhất, ROE của MBB đạt 25,8%, cải thiện 2,3% so với cuối năm 2021, thuộc top 2 ngân hàng có ROE cao nhất ngành nhờ (1) NIM vượt trội và (2) Thu nhập ngoài lãi tăng trưởng tốt.

MBB có các quyền lợi chính sau khi nhận chuyển giao bắt buộc 1 TCTD: (1) MB không phải thực hiện hợp nhất báo cáo tài chính của TCTD được chuyển giao bắt buộc; MB được loại trừ TCTD được chuyển giao bắt buộc đó khi tính tỷ lệ an toàn vốn hợp nhất; (2) Việc nhận chuyển giao bắt buộc một TCTD giúp MB tăng trưởng quy mô cao hơn mức tăng trưởng bình quân thị trường khoảng 1.5-2x 3-5 năm; (3) Việc tối ưu mạng lưới kênh phân phối của MB và TCTD được chuyển giao bắt buộc (dự kiến khoảng 401 điểm mạng lưới trên toàn quốc) sẽ tăng độ bao phủ phục vụ khách hàng và nâng cao giá trị thương hiệu cho MBB và những lợi ích khác.

Chúng tôi dự phóng tăng trưởng tín dụng năm 2022 của MBB đạt 20,3% so với hồi đầu năm, nhờ (1) Chất lượng tài sản tốt; (2) Nhận chuyển nhượng bắt buộc 1 TCTD. Nền kinh tế Việt Nam được World Bank dự báo tăng trưởng 6,7% trong năm 2023. Qua đó, chúng tôi dự phóng tăng trưởng tín dụng năm 2023 của MBB đạt 18,4% so với đầu năm.

Do áp lực gia tăng lãi suất huy động trong khi lãi suất cho vay được khuyến khích giữ ổn định, chúng tôi ước tính NIM của MBB đạt 5,34% vào năm 2022, tăng 18 bps so với cuối năm 2021.

Chúng tôi cho rằng xu hướng tăng lãi suất sẽ tiếp tục trong năm 2023, dù vậy, chúng tôi ước tính NIM của MBB sẽ cải thiện 4 bps so với cuối năm 2022 lên 5,38% nhờ (1) Tỷ lệ CASA vượt trội; (2) Được hỗ trợ nguồn vốn giá rẻ để cho vay Ngân hàng nhận chuyển giao bắt buộc; (3) danh mục trái phiếu doanh nghiệp góp phần mở rộng NIM, nhưng cũng mang lại cho MBB nhiều rủi ro; (4) LDR mở rộng.

Sử dụng phương pháp định giá chiết khấu thu nhập thặng dư (Residual Income) và P/B, chúng tôi xác định giá trị hợp lý đối với mỗi cổ phiếu MBB là 33.800 đồng/CP. Khuyến nghị Mua đối với cổ phiếu này.

Rủi ro: (1) Rủi ro lãi suất; (2) Rủi ro nợ xấu; (3) Rủi ro cạnh tranh; (4) Rủi ro trái phiếu doanh nghiệp.

Đầu tư vào nhóm cổ phiếu phòng thủ và hưởng cổ tức ổn định

CTCK Agribank (AGR)

Trong giai đoạn lạm phát cùng với những bất ổn địa chính trị như hiện nay, nhóm phòng thủ bao gồm các nhóm như hàng tiêu dùng thiết yếu, nhóm tiện ích và nhóm chăm sóc sức khỏe sẽ là điểm đến an toàn bởi nhóm cổ phiếu này có tính ổn định cao, ít chịu ảnh hưởng bởi chu kỳ kinh tế.

Chỉ số VN-Index đã giảm trên 30% tính từ đầu năm, tuy nhiên nhóm phòng thủ có mức giảm thấp hơn so với thị trường chung. Cụ thể, chỉ số VNCONS (nhóm hàng tiêu dùng thiết yếu) giảm 27%, VNHEAL (nhóm chăm sóc sức khỏe) giảm 15% và chỉ số VNUTI (nhóm tiện ích) ghi nhận mức giảm 14%. Bên cạnh đó, so với các nhóm ngành khác nhóm này cũng không biến động nhiều.

Do đó, Agriseco Research cho rằng một trong những chiến lược đầu tư phù hợp hiện tại là mua những cổ phiếu thuộc nhóm phòng thủ, trả cổ tức hàng năm cao hơn mức lãi suất ngân hàng, đồng thời có câu chuyện tăng trưởng để hưởng lợi từ tăng giá trong tương lai.

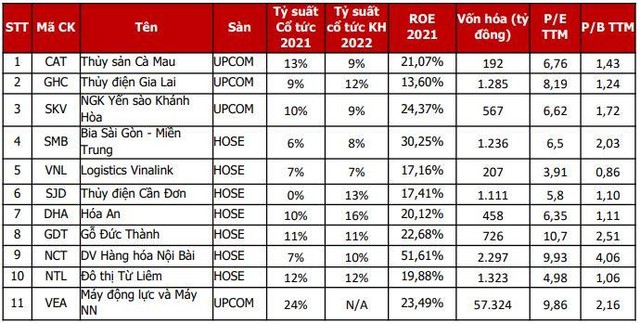

Các cổ phiếu do Agriseco Research lựa chọn

Chúng tôi lựa chọn các cổ phiếu dựa trên các tiêu chí: Thứ nhất, công ty có lịch sử chi trả cổ tức bằng tiền đều đặn với suất cổ tức lớn hơn 7%/năm. Tiêu chí này đảm bảo hiệu quả đầu tư lớn hơn lãi suất gửi tiết kiệm kỳ hạn 1 năm.

Thứ hai, công ty có tình hình tài chính lành mạnh và hoạt động kinh doanh ổn định. Tiêu chí này đảm bảo doanh nghiệp có khả năng chi trả cổ tức cao và đều đặn hàng năm.

Thứ ba, giá trị giao dịch trung bình 30 phiên lớn hơn 10.000 cổ phiếu/phiên. Tiêu chí này đảm bảo việc giao dịch cổ phiếu được diễn ra dễ dàng.

Tác giả: N.T

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.