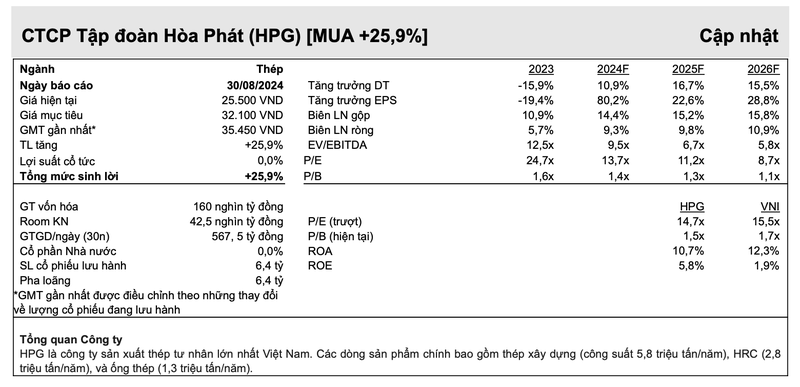

Công ty Chứng khoán Vietcap giảm giá mục tiêu so với trước đây do giảm 5% tổng dự báo LNST sau lợi ích CĐTS giai đoạn 2024-28 và giảm 21% định giá P/E do giảm 21% dự báo LNST sau lợi ích CĐTS trung bình giai đoạn 2024-25F. Duy trì P/E mục tiêu ở mức 18,0 để phản ánh giai đoạn tăng trưởng mạnh của HPG trong giai đoạn 2024-25.

Tổng dự báo LNST sau lợi ích CĐTS giai đoạn 2024-28 thấp hơn 5% là do Vietcap giảm 19%/24%/10% dự báo cho các năm 2024/25/26 do có quan điểm thận trọng đối với thị trường thép hơn khi nhu cầu của Trung Quốc yếu.

Điều này được bù đắp một phần bởi các mức tăng 3%/16% đối với dự báo cho các năm 2027/28 bao gồm tác động từ lò cao thứ hai của KLHDQ2, điều này sẽ thúc đẩy dự báo sản lượng bán HRC năm 2027/28.

Chứng khoán này tăng 8% dự báo tổng sản lượng bán thép năm 2024 của HPG lên 9 triệu tấn, chủ yếu do mức tăng 14% trong dự báo đối với mảng thép xây dựng, dựa trên KQKD nửa đầu năm 2024 mạnh mẽ.

Tuy nhiên, giảm dự báo tăng trưởng giá bán trung bình (ASP) từ 1-2% YoY trước đây còn -4% YoY do áp lực gia tăng từ thép xuất khẩu giá rẻ của Trung Quốc và do đó giảm dự báo biên lợi nhuận của chúng tôi. Vietcap kỳ vọng chi phí đầu vào sẽ giảm nhanh hơn giá đºu ra, dẫn đến chênh lệch giá và biên lợi nhuận gộp 6 tháng cuối năm 2024 cao hơn so với nửa đầu năm.

Định giá của HPG vẫn ở mức hấp dẫn với P/E dự phóng năm 2024/2025 là 13,7/11,2 lần, được hỗ trợ bởi dự báo tăng trưởng EPS mạnh mẽ. Giá mục tiêu tương ứng (1) P/E dự phóng năm 2024/25 là 17,3/14,1 lần, với P/E dự phóng năm 2025 tại giá mục tiêu phù hợp với độ lệch chuẩn là +1,5 so với P/E trung bình 10 năm của HPG là 8,6 lần, (2) và P/B dự phóng năm 2024/25 là 1,8/1,6 lần, phù hợp với P/B trung bình 10 năm của công ty là 1,8 lần.

Chứng khoán này kỳ vọng HPG sẽ tiếp tục dẫn dắt đà phục hồi sản lượng bán thép trong nước trong nửa cuối năm 2024. Mặc dù nhu cầu đã cải thiện trong 7 tháng đầu năm 2024 từ mức cơ sở thấp của năm 2023, sự phục hồi không đồng đều giữa các công ty sản xuất thép trong nước vẫn giữ nguyên.

Trong 7 tháng đầu năm 2024, doanh số bán thép xây dựng của HPG đã tăng 34% YoY, vượt xa mức tăng trưởng của ngành là 13%, và giúp nâng thị phần lên mức kỷ lục 37,9%.

Mặc dù tăng trưởng doanh số thép cuộn cán nóng (HRC) trong 7 tháng đầu năm 2024 của HPG thấp hơn so với thép xây dựng, nhưng HRC vẫn đạt được mức tăng trưởng mạnh ở mức 17%.

Kỳ vọng biên lợi nhuận gộp sẽ tiếp tục tăng trong nửa cuối năm 2024 nhờ việc sản lượng bán và chênh lệch đầu vào-đầu ra tăng. Tính từ đầu năm đến nay, nhu cầu thấp từ Trung Quốc đã làm giảm giá thép, nhưng chi phí đầu vào lại giảm nhanh hơn so với giá đầu ra.

Vietcap giảm giả định về giá bán trung bình và biên lợi nhuận cho các sản phẩm thép của HPG nhưng kỳ vọng việc chi phí đầu vào thấp hơn (quặng sắt và than cốc) sẽ thúc đẩy biên lợi nhuận trong nửa cuối năm lên mức cao hơn so với nửa đầu năm 2024.

Trong số các công ty sản xuất thép thuộc danh mục theo dõi, Vietcap hiện thích HPG hơn NKG và HSG vì HPG tập trung mạnh hơn vào thị trường trong nước. Việc xuất khẩu thép giá rẻ của Trung Quốc đang khiến giá bán của các sản phẩm định hướng xuất khẩu như HRC và tôn mạ giảm mạnh hơn.

Từ đầu năm đến nay, giá HRC của Việt Nam đã giảm 19% (giống với mức giảm 19% của HRC Trung Quốc). Giá bán trung bình thép xây dựng của HPG, được bảo vệ bởi mức thuế 16,3%-21,3% đối với thép nhập khẩu, chỉ ghi nhận mức giảm 4% kể từ đầu năm đến nay, thấp hơn so với mức giảm 16% của thép thanh Trung Quốc.

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.