Ảnh Internet

Thứ hạng vốn hóa sụt giảm

Theo dữ liệu cập nhật đến hết phiên giao dịch ngày 27/5/2021, vốn hóa cổ phiếu POW của Tổng công ty Điện lực Dầu khí Việt Nam – Công ty cổ phần (PV Power) đang ở mức gần 27.300 tỷ đồng.

POW đang đứng vị trí thứ 35 trong bảng xếp hạng các doanh nghiệp có vốn hóa lớn nhất trên Sở Giao dịch chứng khoán TP.HCM (HOSE), giảm đáng kể về thứ hạng so với thời điểm tháng 1/2020, khi POW nằm trong Top 20 về vốn hóa đã được thêm mới vào rổ VN30 cùng với PLX, thay thế cho 2 cổ phiếu DPM và GMD bị loại khỏi danh mục khi đó.

Sự sụt giảm về thứ hạng của POW không phải do thị giá cổ phiếu này sụt giảm so với thời điểm cuối năm 2019, mà vẫn tương đương. Tuy vậy, nếu như trong hơn 1 năm qua thị trường đã ghi nhận hàng loạt doanh nghiệp mới có quy mô vốn hóa lớn niêm yết, chưa kể hàng loạt cổ phiếu khác ghi nhận sự bứt phá thị giá từ hàng chục đến cả trăm phần trăm thì sự đi ngang về vốn hóa đã khiến thứ hạng của POW ngày càng đi xuống.

Cụ thể, một số cổ phiếu được niêm yết sau thời điểm POW vào VN30 có thể kể đến như GVR của Tập đoàn Công nghiệp Cao su Việt Nam niêm yết tháng 3/2020, hiện có vốn hóa hơn 109.000 tỷ đồng, đứng thứ 13 trên sàn HOSE.

BCM của Tổng công ty Đầu tư và phát triển công nghiệp - CTCP, niêm yết tháng 8/2020, hiện có vốn hóa hơn 57.300 tỷ đồng, đứng thứ 23 trên sàn HOSE.

Đặc biệt là nhóm ngân hàng với một loạt ngân hàng niêm yết mới hoặc chuyển sàn như VIB, ACB, SSB, MSB, LPB, OCB đều đang có vốn hóa vượt POW.

Với vị thế thứ 35 về vốn hóa, vị trí của POW sẽ chưa bị đe dọa lớn trong kỳ rà soát đánh giá danh mục VN30 của HOSE gần nhất (vào giữa tháng 7/2021 tới đây) bởi theo quy tắc xây dựng bộ chỉ số HOSE-Index phiên bản 3.0, ban hành ngày 9/11/2020 thì sau khi sàng lọc theo một số tiêu chí như thời gian niêm yết, thanh khoản giao dịch, bị cảnh báo, tỷ lệ free-loat…, những cổ phiếu có giá trị vốn hóa bình quân trong 12 tháng gần nhất được xếp từ 21 đến 40 trong danh mục, những mã có trong thành phần rổ VN30 kỳ liền trước sẽ được ưu tiên lựa chọn, sau đó mới xét đến cổ phiếu mới.

Tuy vậy, với việc thứ hạng vốn hóa đang tụt dần về phía cuối trong nhóm được ưu tiên lựa chọn vào VN30, nếu thị giá (tương ứng với quy mô vốn hóa) không sớm được cải thiện, nguy cơ bị ra khỏi danh mục VN30 trong các lần đánh giá tiếp theo là hoàn toàn có thể khi mà một loạt doanh nghiệp có vốn hóa xếp sau POW như SSI, KDH, PNJ… đang liên tục ghi nhận sự bứt phá về thị giá, làm tăng quy mô vốn hóa thời gian qua.

Đó là chưa kể một loạt doanh nghiệp mới trên HNX, UPCoM cũng đang dự kiến chuyển niêm yết/đăng ký niêm yết mới trên HOSE nhưng đang tạm dừng để chờ vấn đề nghẽn lệnh được xử lý triệt để.

Khi quá trình chuyển sàn, niêm yết được khởi động lại, các doanh nghiệp mới hoàn toàn có thể đẩy POW ra khỏi Top 40 về thứ hạng vốn hóa.

VN30 hiện là chỉ số quan trọng thu hút nhiều quỹ đầu tư thụ động theo chỉ số (quỹ ETF) lựa chọn mô phỏng với quy mô vốn tài sản ròng (NAV) của các quỹ này đã liên tục gia tăng trong bối cảnh thị trường chứng khoán Việt Nam ghi nhận tăng mạnh cả về điểm số và thanh khoản, thu hút dòng vốn của các nhà đầu tư thời gian qua.

Việc không còn nằm trong rổ chỉ số xảy ra, sẽ ảnh hưởng đáng kể đến giá và thanh khoản cổ phiếu khi các quỹ ETF tham chiếu trên VN30 phải bán toàn bộ cổ phiếu đang nắm giữ nếu POW bị loại khỏi danh mục.

Dòng vốn này được dự báo sẽ còn tiếp tục gia tăng theo triển vọng nâng hạng của thị trường chứng khoán Việt Nam, giúp các cổ phiếu trong danh mục chỉ số có thêm động lực gia tăng thị giá và thanh khoản.

Khá nhiều quỹ ETF tham chiếu trên chỉ số VN30, chẳng hạn như VFM VN30 ETF đang có quy mô NAV 8.977 tỷ đồng, KIM Index Viet Nam VN30 ETF quy mô NAV 3.957 tỷ đồng, MAFM VN30 ETF quy mô NAV 568 tỷ đồng, SSIAM VN30 ETF quy mô NAV 108 tỷ đồng đến ngày 25/5/2021. Trong đó, riêng VFM VN30 ETF ước tính nắm giữ khoảng 4 triệu cổ phiếu POW.

Việc nằm trong danh mục VN30 đã giúp cổ phiếu POW đón nhận dòng tiền khá đáng kể từ các quỹ thụ động này, chưa kể nếu việc không còn nằm trong rổ chỉ số xảy ra, chắc chắn sẽ ảnh hưởng đáng kể đến giá và thanh khoản cổ phiếu khi các quỹ ETF tham chiếu trên VN30 sẽ phải bán toàn bộ cổ phiếu đang nắm giữ nếu mã bị loại khỏi danh mục. Để tránh kịch bản này, thị giá của POW sẽ cần phải cải thiện, tuy vậy bức tranh kinh doanh của Công ty năm nay lại đang đối mặt với không ít khó khăn.

Triển vọng kinh doanh khó khăn

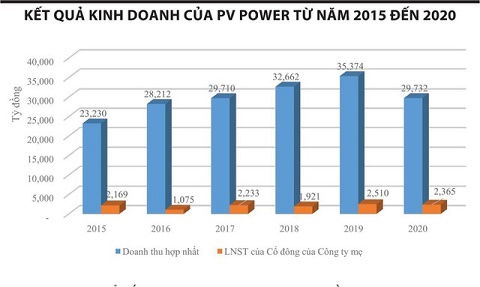

Kết thúc quý đầu năm 2021, báo cáo tài chính của POW cho biết doanh thu thuần hợp nhất và lãi gộp đã giảm 3,9% và 14,1% so với cùng kỳ 2020, lần lượt đạt 7.661 tỷ đồng và 875,8 tỷ đồng. Trong khi đó, chi phí quản lý lại tăng mạnh 73% so với quý 1/2020 lên 132,5 tỷ đồng do không còn hoàn nhập dự phòng như năm ngoái.

Doanh thu và lợi nhuận gộp giảm đến từ một loạt những khó khăn trong hoạt động sản xuất, kinh doanh mà POW phải đối mặt, bao gồm nhu cầu tiêu thụ điện tiếp tục ở mức thấp và áp lực cạnh tranh từ nguồn cung năng lượng tái tạo tăng mạnh ảnh hưởng đến sản lượng tiêu thụ và giá bán, chi phí sản xuất đầu vào tăng làm giảm biên lợi nhuận gộp của các nhà máy nhiệt điện.

Cụ thể về sản lượng, báo cáo tình hình sản xuất - kinh doanh quý I/2021 của POW cho biết sản lượng điện của các nhà máy điện Cà Mau 1&2, Nhơn Trạch 1, Nhơn Trạch 2 đều giảm mạnh trong quý đầu năm kéo giảm doanh thu hợp nhất của Tổng công ty. Trong khi đó, các nhà máy thủy điện ghi nhận doanh thu tăng mạnh nhờ điều kiện thủy văn thuận lợi nhưng công suất sản xuất nhỏ hơn nên không đủ bù đắp sự sụt giảm của các nhà máy nhiệt điện khí.

Về giá bán, giá thị trường điện toàn phần 2 tháng đầu năm 2021 trung bình đạt 1.006,76 đồng/kWh, thấp hơn bình quân cùng kỳ năm 2020 (1.157,47 đồng/kWh) và chỉ xấp xỉ cùng kỳ 2018 (1.004,26 đồng/kWh) cũng ảnh hưởng đến doanh thu và biên lợi nhuận.

Về chi phí sản xuất, báo cáo của Công ty Chứng khoán SSI (SSI) tháng 5/2021 cập nhật, giá dầu nhiên liệu (FO), đại diện cho giá khí (46% FO) từ đầu năm 2021 đã tăng bình quân 58% so với cùng kỳ năm ngoái.

Với giá than, tính bình quân từ đầu 2021 đến giữa tháng 5/2021, giá than giao ngay của Australia loại 6.000 kcal/kg và giá than Indonesia loại 6.322 kcal/kg lần lượt tăng 35% và 26% so với cùng kỳ 2020, than trong khu vực tăng sẽ tạo áp lực cho Vinacomin (TKV) nâng giá bán than cho các nhà máy nhiệt điện.

Một số khó khăn khác mà POW phải đối mặt là trong năm nay là theo kế hoạch nhà máy Cà Mau 1&2, Nhà máy Vũng Áng 1, Nhà máy điện Hủa Na sẽ thực hiện đại tu. Việc dừng máy dài ngày để đại tu sẽ ảnh hưởng đáng kể đến sản lượng sản xuất.

Với NT2, một trong những nhà máy hiệu quả nhất của NT2, hiện cũng đang trong thời gian đàm phán lại giá hợp đồng mua bán điện với EVN. Giá hợp đồng giảm chắn sẽ ảnh hưởng đến doanh thu và giảm biên lợi nhuận hoạt động.

Trong bối cảnh sức cầu tiêu thụ điện tăng trưởng chậm do dịch bệnh Covid-19 tiếp tục tác động tiêu cực đến hoạt động sản xuất - kinh doanh của nhiều doanh nghiệp dẫn đến từ cuối năm 2020 đến nay, có thời điểm ngành điện công bố việc dư thừa nguồn cung cấp sau nhiều năm thiếu hụt, đặc biệt là vào ban ngày do công suất của các nhà máy điện gió, điện mặt trời tăng cao.

Thực tế, trước xu hướng đầu tư vào năng lượng tái tạo cùng cơ chế ưu đãi của Chính phủ, từ năm 2020, POW cũng có kế hoạch phát triển các nguồn năng lượng này và vào tháng 8/2020, Công ty cổ phần Năng lượng tái tạo Điện lực Dầu khí – PV Power REC đã được thành lập để phát triển nguồn điện mặt trời áp mái, tuy nhiên đóng góp vào kết quả kinh doanh chung của mảng năng lượng tái tạo đến nay chưa đáng kể.

Kế hoạch sản xuất của mảng này năm 2021 chỉ 12,2 triệu kWh, chiếm 0,065% kế hoạch sản xuất toàn Tổng công ty.

Tại đại hội cổ đông thường niên vừa được tổ chức, POW đã thông qua kế hoạch kinh doanh năm nay với sản lượng điện sản xuất 18,7 triệu kWh, doanh thu dự kiến đạt 28.403,6 tỷ đồng, lợi nhuận trước thuế 1.548,5 tỷ đồng.

Như vậy, trong khi chỉ tiêu sản lượng điện sản xuất giảm 2,43% so với thực hiện năm 2020 thì chỉ tiêu doanh thu, lợi nhuận lại giảm mạnh hơn đáng kể, lần lượt giảm 6,1% và 46,1% so với thực hiện trong 2020.

Điều này cho thấy sự thận trọng khá lớn của Ban lãnh đạo với điều kiện kinh doanh năm nay dù Công ty vừa hoàn thành thoái toàn bộ phần vốn góp tại Công ty cổ phần Máy và thiết bị dầu khí (PV Machino) vào cuối tháng 3/2021 (nhưng chưa ghi nhận vào kết quả kinh doanh quý I/2021), được ước tính đem về hơn 360 tỷ đồng lợi nhuận.

Trong quý đầu năm, POW đạt lợi nhuận sau thuế 566,3 tỷ đồng tăng 12,1% so với cùng kỳ 2020 cũng chủ yếu đến từ sự cải thiện trong hoạt động tài chính với chi phí lãi vay giảm gần 98 tỷ đồng và giảm 135 tỷ đồng khoản lỗ chênh lệch tỷ giá, giúp chi phí tài chính giảm 61,5% so với cùng kỳ năm trước, từ 410 tỷ đồng xuống 158,2 tỷ đồng.

Tác giả: Khắc Lâm

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.