Tiếp tục đèo bòng chữa trị sẽ tốn kém, còn để phá sản thì câu chuyện với người gửi tiền không dễ trả lời.

Giữ an toàn cho hệ thống, tránh sụp đổ Domino

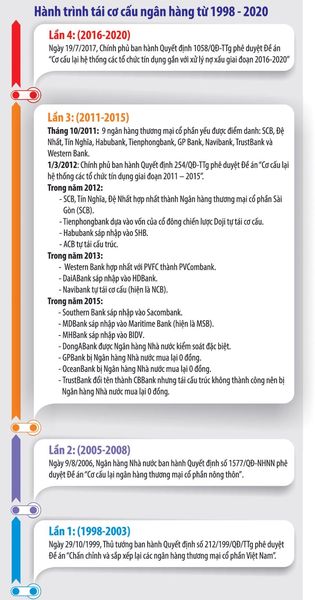

Ở lần thứ nhất, giai đoạn sau khủng hoảng tài chính châu Á 1997-1998, công cuộc tái cơ cấu ngân hàng kéo dài từ năm 1998 đến năm 2003. Ngày 29/10/1999, Thủ tướng có Quyết định số 212/1999/QĐ-TTg về Đề án “Chấn chỉnh và sắp xếp lại các ngân hàng thương mại cổ phần Việt Nam”.

Kết thúc lần một, toàn hệ thống đã sắp xếp, chấn chỉnh 14 ngân hàng thương mại. Trong đó, đã đóng cửa, rút giấy phép 1 ngân hàng, sáp nhập 7 ngân hàng, cho ngân hàng khác mua lại 1 ngân hàng, hợp nhất 1 ngân hàng thương mại cổ phần nông thôn với 1 công ty tài chính cổ phần.

Đồng thời, chuyển 4 ngân hàng thương mại cổ phần nông thôn thành ngân hàng thương mại cổ phần đô thị. Cũng trong giai đoạn này, nợ xấu đã giảm từ 13% giai đoạn 1996-1998 xuống 5% năm 2003.

Lần thứ hai, giai đoạn Việt Nam bắt đầu gia nhập Tổ chức thương mại thế giới 2005-2008, ngành ngân hàng lại bước vào công cuộc tái cơ cấu theo Đề án cơ cấu lại ngân hàng thương mại cổ phần nông thôn theo Quyết định số 1577/QĐ-NHNN ngày 9/8/2006, chuyển nhiều ngân hàng thương mại cổ phần nông thôn thành ngân hàng thương mại cổ phần đô thị.

Kết thúc quá trình tái cơ cấu lần hai này, đã có tổng cộng 12 ngân hàng thương mại cổ phần nông thôn thành ngân hàng thương mại cổ phần đô thị, quy mô tài sản toàn hệ thống năm 2010 tăng 10 lần so với 2001. Lợi nhuận chung năm 2010 của hệ thống ngân hàng tăng hơn 20 lần so với 2001, nợ xấu năm 2010 là 2,16%.

Ở lần tái cơ cấu thứ 4, có ba ngân hàng thương mại được Ngân hàng Nhà nước mua lại với giá "0 đồng" là Ngân hàng TNHH MTV Xây dựng Việt Nam (CBBank), Ngân hàng TNHH MTV Dầu khí Toàn Cầu (GP Bank), Ngân hàng TNHH MTV Đại Dương (Ocean Bank). |

Lần thứ ba, giai đoạn từ 2011 – 2015, đây cũng là cuộc “đại phẫu” được các chuyên gia đánh giá sóng gió nhất. Theo đó, tháng 10/2011, Trung ương Đảng quyết định tái cơ cấu nền kinh tế, trong đó có điểm ngắm là hệ thống ngân hàng. Chín ngân hàng thương mại cổ phần yếu được xác định và khoanh vùng gồm SCB, Đệ Nhất, Tín Nghĩa, Habubank, Tienphongbank, GP Bank, Navibank, TrustBank và Western Bank.

Đến ngày 1/3/2012, Chính phủ ban hành Quyết định 254/QĐ-TTg về Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015 và Quyết định 843/QĐ-TTg ngày 31/5/2013 ban hành Đề án xử lý nợ xấu.

Tái cơ cấu hệ thống ngân hàng thương mại được thực hiện thông qua “mua bán”, sáp nhập các ngân hàng thương mại yếu kém. Đã có ba ngân hàng thương mại được Ngân hàng Nhà nước mua lại với giá 0 đồng là Ngân hàng TNHH MTV Xây dựng Việt Nam (CBBank), Ngân hàng TNHH MTV Dầu khí Toàn Cầu (GP Bank), Ngân hàng TNHH MTV Đại Dương (Ocean Bank).

Vietcombank được giao quản trị - điều hành CBBank; Vietinbank quản trị - điều hành Ocean Bank và GP Bank. Hiện nay, cả ba ngân hàng được mua lại với giá 0 đồng đã hoạt động bình thường trở lại, kết quả kinh doanh được cải thiện đáng kể.

Ngoài ra, còn 9 ngân hàng thương mại khác (Tín Nghĩa, Đệ Nhất, Habubank, Western Bank, DaiABank, MDBank, MHBank, Southern Bank, TrustBank) cũng được sáp nhập vào các ngân hàng khác có tình hình tài chính lành mạnh và kết quả kinh doanh ổn định hơn.

Với cuộc “đại phẫu” lần thứ ba đầy khó khăn, sức khoẻ của toàn hệ thống ngân hàng dù đã được cải thiện nhưng chưa thể hồi phục hoàn toàn. Sau một thời gian hoạt động, hệ thống luôn tồn tại những bất cập và tồn đọng, điển hình như những vẫn đề liên quan đến nợ xấu, năng lực quản trị của ngân hàng yếu kém, tình trạng sở hữu chéo...

Thực tế này đặt ra, cần phải có liều thuốc bổ cùng với phác đồ điều trị mới để chữa trị giúp hệ thống thực sự khoẻ mạnh. Đó cũng là lý do mà Chính phủ quyết định ban hành Quyết định 1058/QĐ-TTg ngày 19/7/2017 phê duyệt đề án cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2016-2020.

Nhìn chung, trong cả bốn lần tái cơ cấu, Chính phủ đều dựa trên nguyên tắc bảo đảm quyền lợi của người gửi tiền và giữ vững sự ổn định, an toàn hệ thống để tránh sụp đổ domino.

"Luật chơi" cần sòng phẳng và công bằng

Như hai mặt của đồng xu, khi tránh được đổ vỡ, bảo đảm quyền lợi cho người gửi tiền, Chính phủ phải tự gánh trọng trách, nền kinh tế cũng buộc phải chịu tổn thất lớn.

Khi đó, cả hệ thống chính trị đều phải vào cuộc gây tốn kém chi phí, ở chỗ: ngân sách phải bỏ ra để vận hành bộ máy xử lý nợ xấu: thanh kiểm tra các tổ chức tín dụng trong diện kiểm soát đặc biệt; nguồn tiền từ nghiệp vụ từ ngân hàng nhà nước và/hoặc tới đây là từ Bảo hiểm tiền gửi,Ngân hàng Hợp tác xã (theo dự thảo Thông tư thay thế Thông tư 01/2018/TT-NHNN), đáng lẽ sử dụng vào mục đích hiệu quả kinh tế hơn thì lại cho vay các tổ chức tín dụng yếu kém.

Chưa kể, việc các ngân hàng yếu kém phải trích lập dự phòng cao, đội chi phí hoạt động rất lớn, dẫn đến việc thực hiện nghĩa vụ thuế với nhà nước giảm đi. |

Gần đây nhất, có vẻ như Ngân hàng Nhà nước muốn luật chơi sòng phẳng và minh bạch hơn nên ban hành dự thảo Thông tư thay thế Thông tư 01/2018/TT-NHNN quy định về “cho vay đặc biệt đối với các tổ chức tín dụng được kiểm soát đặc biệt” và thêm điều khoản về tài sản đảm bảo.

Sau động thái của nhà điều hành, có nhiều ý kiến cho rằng, giải pháp bơm tiền để các ngân hàng yếu kém duy trì hoạt động với hy vọng các ngân hàng sẽ duy trì được tình hình là biện pháp tốn kém và khó giải quyết được gốc rễ vấn đề. Ở khía cạnh khác, đây là nguyên nhân trực tiếp khiến nợ xấu tăng cao, để càng lâu nền kinh tế càng chịu thiệt.

Vì vậy, các chuyên gia cho rằng, siết cho vay và các điều kiện khác là chưa đủ, Ngân hàng Nhà nước cần ban hành luật chơi và thực hiện thanh kiểm tra sâu sát, những ngân hàng yếu kém, không thể cứu vãn thì đề xuất Chính phủ cho phá sản theo luật.

Như vậy, Chính phủ không phải tốn kém nguồn lực mà lại tạo sự công bằng như mọi loại hình doanh nghiệp khác, cũng như có tính răn đe các ông chủ ngân hàng lấy tiền gửi của dân tài trợ các dự án của mình.

Tác giả: Đào Hưng

Tác giả: Đào Hưng

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.