Thủ tướng Chính phủ đã đồng ý gia hạn thời gian hoàn thành IPO đối với VTVcab chậm nhất là đến ngày 30/06/2018, đồng thời VTV không phải điều chỉnh lại giá trị doanh nghiệp của VTVcab tại thời điểm 31/12/2015 đã được công bố.

Lo ngại khả năng thanh khoản

Với nguồn lực lớn từ Đài Truyền hình Việt Nam, VTVcab cùng với SCTV xác lập vị thế vượt trội so với các đơn vị cùng ngành. Đến nay, VTVcab đã cung cấp truyền hình số vệ tinh và dịch vụ truyền hình trực tuyến. VTVcab đang phát sóng 200 kênh truyền hình, trong đó có 70 kênh HD.

Tính hết năm tài chính 2016, Cty mẹ VTVcab ghi nhận 2.045 tỷ đồng doanh thu thuần và 68,5 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 11,3% và 5% so với cùng kỳ năm trước. Tuy nhiên, từ năm 2014, hoạt động kinh doanh của toàn hệ thống VTVCab không tăng trưởng, thậm chí lợi nhuận hợp nhất 2015 giảm so với 2014.

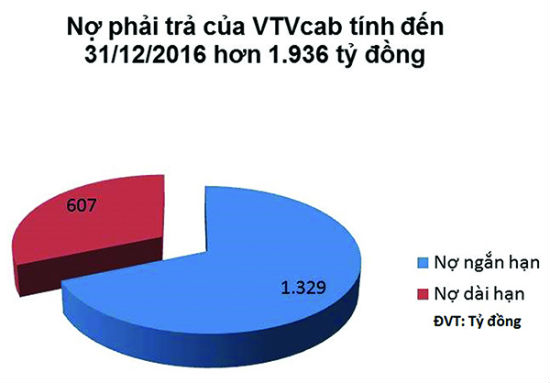

Chưa kể, tính đến cuối năm 2016, nợ phải trả của VTVcab vào khoảng 1.936 tỷ đồng, chiếm đến 80% tổng nguồn vốn. Trong đó, nợ ngắn hạn là 1.329 tỷ đồng, vượt quá tài sản ngắn hạn hơn 500 tỷ đồng khiến đơn vị kiểm toán lo ngại về khả năng thanh khoản của Cty.

Thẩm định lại định giá VTVCab

Sau khi kiểm toán kết quả tư vấn định giá, Kiểm toán Nhà nước xác định kết quả định giá theo phương pháp tài sản do CPA Việt Nam và VTVCab đề xuất còn chưa hợp lý. Ngoài ra, Kiểm toán Nhà nước xác định tăng thêm giá trị doanh nghiệp là 279 tỷ đồng (tăng 6,9%) và giá trị vốn nhà nước tăng 278 tỷ đồng (tăng 11,6%) lên tương ứng là 4.235 tỷ đồng và 2.684 tỷ đồng.

Theo Kiểm toán Nhà nước, việc định giá theo phương pháp tài sản do CPA Việt Nam thực hiện cơ bản tuân thủ các quy định của pháp luật. Tuy nhiên, phương pháp này có một số hạn chế.

Cụ thể, đối với phương pháp so sánh giá trị thuê bao, CPA Việt Nam không khảo sát, thu thập dữ liệu về giá trị chuyển nhượng thuê bao phổ biến trên thị trường mà chỉ căn cứ vào giá thuê bao của VTVcab nhận chuyển nhượng theo hợp đồng gần nhất với thời điểm định giá.

Đối với phương pháp dòng tiền chiết khấu, CPA Việt Nam thực hiện theo hướng dẫn tại Thông tư 127, trong đó các giả định được sử dụng để tính toán dựa trên Kế hoạch sản xuất kinh doanh 2016-2021 được VTVcab cung cấp, mà không kiểm tra tính pháp lý, tính khả thi của Kế hoạch.

Cần kết hợp các phương pháp khác nhau

Kiểm toán Nhà nước đã sử dụng dữ liệu lợi nhuận quá khứ của VTVCab trên báo cáo tài chính các năm 2013 - 2015 đã được PwC kiểm toán để định giá lại theo phương pháp dòng tiền chiết khấu.

Theo đó, nếu điều chỉnh lại kết quả kinh doanh 2015, thì giá trị thực tế doanh nghiệp và giá trị thực tế vốn nhà nước của VTVCab tại thời điểm 31/12/2015 sẽ lần lượt là 7.900 tỷ và 6.350 tỷ đồng, tăng hơn 3.600 tỷ đồng so với phương pháp tài sản sau kiểm toán.

Như vậy ở phương pháp tài sản, chênh lệch giữa kết quả của Kiểm toán Nhà nước và CPA Việt Nam là không nhiều, trong khi ở phương pháp dòng tiền chiết khấu với các dữ kiện ban đầu khác nhau, Kiểm toán Nhà nước và CPA Việt Nam đã đưa ra những kết quả rất khác biệt.

Do vậy, việc áp dụng phương pháp xác định giá trị doanh nghiệp khác nhau sẽ cho ra kết quả khác nhau. Do vậy, cần thiết sử dụng kết hợp nhiều cách tiếp cận với nhiều phương pháp định giá khác nhau để xác định giá trị doanh nghiệp nhằm đảm bảo tính đúng, tính đủ cả 3 yếu tố: tài sản hiện có, lợi thế kinh doanh và khả năng sinh lợi…

Theo Diễn đàn doanh nghiệp

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.