Không phải chỉ những ngày gần đây Eximbank mới là cái tên “nóng” được nhiều người nhắc đến. Mà từ cách đây 3, 4 năm về trước, vấn đề nhân sự của Eximbank luôn là một trong những vấn đề nóng bỏng trong các kỳ Đại hội ngân hàng.

Không nắm giữ cổ phiếu nào của Eximbank và là người có tỷ lệ phiếu bầu thấp nhất, ông Lê Minh Quốc lại được bổ nhiệm vào vị trí Chủ tịch HĐQT Eximbank nhiệm kỳ VI (2015-2020) trong cuộc ĐHĐCĐ bất thường tháng 12/2015.

Ba năm “tại vị” dưới thời ông Lê Minh Quốc, Eximbank hoạt động như thế nào, có gượng dậy sau giai đoạn khủng hoảng từ thời lãnh đạo trước không?

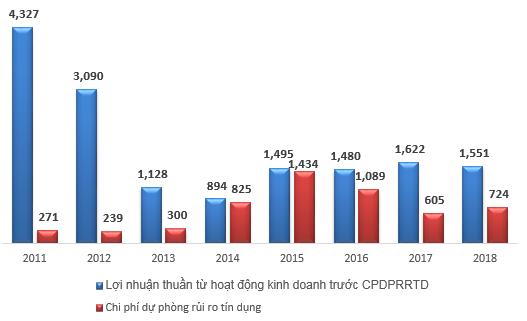

Khoảng 10 năm trước đây, EIB luôn nằm trong top những ngân hàng có lợi nhuận cao nhất, tuy nhiên từ khoảng năm 2013, EIB bắt đầu lao dốc không phanh. Đỉnh điểm của cuộc khủng hoảng này là năm 2014, EIB dùng đến 92% lợi nhuận để trích lập dự phòng, và con số này tăng lên 96% vào năm 2015.

Những năm sau đó, khoản lợi nhuận dùng cho trích lập dự phòng có giảm nhưng vẫn ở mức cao, 74% (năm 2016), 37% (năm 2017) và 47% (năm 2018).

Chi phí dự phòng rủi ro tín dụng của Eximbank giai đoạn 2011 – 2018 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

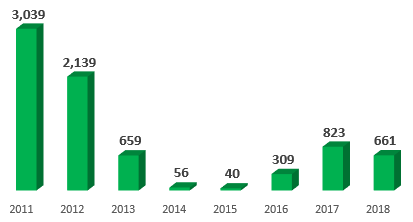

4 năm liền từ 2009 - 2012, lợi nhuận sau thuế của EIB tính bằng ngàn tỷ, thế mà đến năm 2013 khi Ngân hàng thực hiện việc tất toán vốn huy động 340,000 lượng vàng theo quy định của NHNN, tương ứng với 15,093 tỷ đồng. Đồng thời trong năm này, EIB cũng không thể thực hiện tăng vốn điều lệ theo kế hoạch đề ra do lợi nhuận thấp, chỉ đạt 659 tỷ đồng lợi nhuận sau thuế và chỉ hoàn thành 26% kế hoạch lợi nhuận trước thuế.

Để rồi năm tiếp sau đó, lãi ròng Eximbank tiếp tục chạm đáy 56 tỷ đồng (năm 2014) và 40 tỷ đồng (năm 2015). Sau khi ông Lê Minh Quốc tiếp quản, lãi ròng của Eximbank có hồi phục, ngấp nghé ngưỡng trên 300 tỷ đồng (năm 2016) và sau đó tăng dần trở lại đến năm 2017 là 823 tỷ đồng.

Lợi nhuận sau thuế của Eximbank giai đoạn 2011-2018 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Tuy nhiên, năm 2018, EIB báo lãi 661 tỷ đồng, chấm dứt chuỗi tăng trưởng 3 năm liền trước đó. Đáng chú ý, quý 4/2018, ngân hàng này báo lỗ ròng gần 247 tỷ đồng, trong khi cùng kỳ có lãi gần 448 tỷ đồng. Một lần nữa, EIB lại khiến cho nhà đầu tư lo ngại về khả năng hồi phục, thậm chí quay trở lại khủng hoảng như những năm 2014 và 2015 khi đang đối mặt biến cố mới về nhân sự.

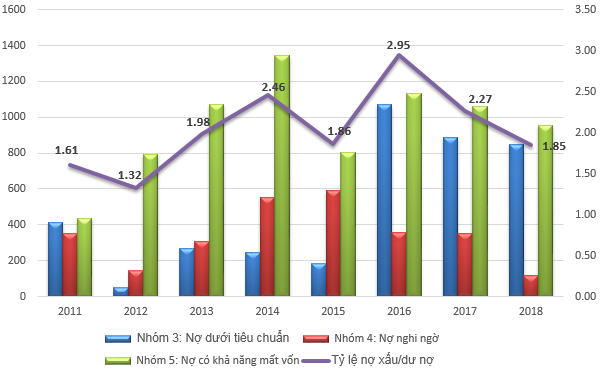

Nợ có khả năng mất vốn có xu hướng tăng dần

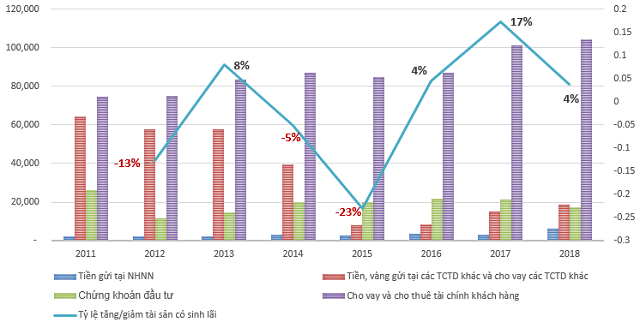

Tuy tài sản có sinh lãi của Eximbank những năm gần đây đều chiếm trên 90% trong tổng tài sản, nhưng cơ cấu tài sản có sinh lãi của Eximbank cũng phập phồng tăng giảm thất thường. Năm 2014 giảm 5% so với năm 2013 và rớt xuống hẳn 23% vào năm 2015. Đến năm 2016 trở về sau bắt đầu có tăng trưởng lại nhưng nguyên nhân là do tổng tài sản có của Eximbank giảm xuống.

Mặc dù vậy, vẫn phải nhìn nhận Ngân hàng có đẩy mạnh hoạt động kinh doanh cốt lõi là cho vay khách hàng, tăng liên tục qua các năm. Trong khi đó, có thể thấy rõ khoản mục tiền, vàng gửi tại các TCTD khác sụt giảm đáng kể từ năm 2014 đến nay.

Cơ cấu tài sản sinh lãi của Eximbank giai đoạn 2011-2018 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Hoạt động cho vay khách hàng tính đến cuối năm 2018 ghi nhận 103,171 tỷ đồng, chỉ suýt soát con số năm trước và thực hiện được 90% kế hoạch. Chi phí dự phòng rủi ro tăng đến 20% so với năm trước, chiếm gần 724 tỷ đồng. Eximbank đã tăng cường trích lập dự phòng để đẩy nhanh thu hồi và xử lý nợ xấu, tức dùng phần lớn chênh lệch thu chi trước thuế để trích lập thêm dự phòng 904 tỷ đồng. Trong đó, trích bổ sung dự phòng khoản phải thu khó đòi liên quan đến 2 vụ việc tiền gửi là 390 tỷ đồng.

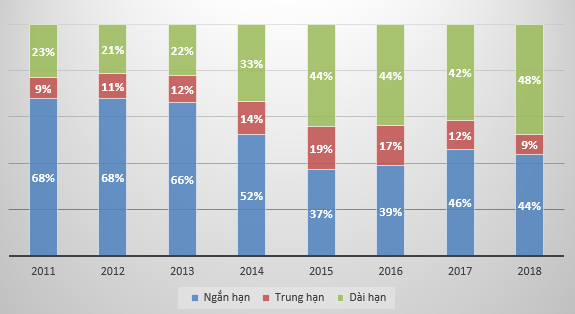

Nhìn vào giai đoạn 2013-2018, cơ cấu cho vay theo kỳ hạn của Eximbank có sự dịch chuyển từ kỳ hạn cho vay trung hạn và ngắn hạn sang cho vay dài hạn. Đến năm 2018, tỷ trọng cho vay ngắn hạn (44%) và dài hạn (48%) suýt soát nhau.

Cơ cấu cho vay theo kỳ hạn của Eximbank giai đoạn 2011-2018 (Đvt: %)

Nguồn: VietstockFinance

Tỷ lệ nợ xấu của Eximbank trong giai đoạn 2013 – 2018 đều duy trì dưới 3%. Năm 2016 tỷ lệ nợ xấu tạo đỉnh ở mức 2.95% và sau đó đã giảm về mức 1.85% (năm 2018). Cơ cấu nợ xấu dịch chuyển theo hướng giảm dần nợ nhóm 4 (nợ nghi ngờ) và tăng nợ nhóm 5 (nợ có khả năng mất vốn).

Tuy nhiên có một vấn đề nổi lên tại BCTC hợp nhất kiểm toán 2018 của Eximbank, kiểm toán viên đã có nhấn mạnh liên quan đến 746 tỷ đồng nợ xấu phát sinh đối với khoản cho vay 7 khách hàng dùng gần 75 triệu cổ phiếu STB của Sacombank làm tài sản đảm bảo. Theo kiểm toán, tại ngày 31/12/2018, nếu trích lập dự phòng các khoản cho vay trên theo Thông tư 02 và Thông tư 09 thì chi phí dự phòng rủi ro tín dụng cho năm 2018 sẽ tăng lên 97.6 tỷ đồng và lợi nhuận sau thuế giảm hơn 78 tỷ đồng.

Cơ cấu nợ xấu/dư nợ cho vay của Eximbank giai đoạn 2011-2018 (Đvt: Tỷ đồng, %)

Nguồn: VietstockFinance

Xáo trộn nhân sự cấp cao

Ngay trước thềm ĐHĐCĐ 2019, vấn đề nhân sự trở thành “điểm nóng” của Eximbank, bắt đầu từ việc HĐQT đã quyết định bãi nhiệm chức danh Chủ tịch HĐQT đối với ông Lê Minh Quốc kể từ ngày 22/03/2019. HĐQT đã thông qua bầu bà Lương Thị Cẩm Tú giữ chức danh Chủ tịch HĐQT thay cho ông Quốc cũng kể từ ngày 22/03/2019.

Sau đó, ông Lê Minh Quốc đã có Đơn yêu cầu và được Toà án quyết định “Áp dụng biện pháp khẩn cấp tạm thời”, buộc dừng quyết định bầu bà Tú làm Chủ tịch.

Tối ngày 27/03/2019, Eximbank ra thông báo khẳng định việc HĐQT Ngân hàng đã tổ chức phiên họp ngày 22/03/2019 để bầu Bà Lương Thị Cẩm Tú giữ chức danh Chủ tịch HĐQT Eximbank là tuân thủ quy định của pháp luật và Điều lệ Eximbank. Đồng thời, số lượng thành viên HĐQT tham dự (tại phiên họp ngày 22/03 và các phiên họp trước đó) đều thực hiện theo đúng quy định của pháp luật. Trong đó có sự đồng thuận của 02 thành viên HĐQT đại diện cho cổ đông Sumitomo Mitsui Banking Corporation - Cổ đông chiến lược của Eximbank.

Và mới đây nhất, trong đơn khiếu nại gửi cơ quan chức năng, Eximbank khẳng định việc Tòa án nhân dân TP HCM thụ lý vụ án tranh chấp thành viên công ty là không phù hợp và yêu cầu hủy bỏ toàn bộ quyết định áp dụng biện pháp khẩn cấp tạm thời.

Tuy vấn đề nhân sự đang được quan tâm nhưng trong các tờ trình Eximbank công bố trong tài liệu ĐHĐCĐ 2019 ngày 12/04/2019 lại không đề cập vấn đề này.

Cũng trong tài liệu này, khi đánh giá về tình hình hoạt động EIB năm 2018 vừa qua, HĐQT EIB cho rằng, hoạt động của Ngân hàng đối mặt với rất nhiều khó khăn, thách thức chưa từng có trong lịch sử phát triển.

Cùng chờ xem, trong ngày 26/04/2019 tới đây, ĐHĐCĐ sẽ có câu trả lời thế nào cho cổ đông cũng như hướng giải quyết cho vấn đề nhân sự cấp cao này. Và ai sẽ là người nắm giữ quyền điều hành Eximbank, người mới liệu có làm nên cảnh mới, vực dậy Eximbank như nhiều năm trước đây.

Về kế hoạch kinh doanh năm 2019, HĐQT EIB dự kiến huy động vốn đạt 143,500 tỷ đồng, tăng trưởng 21% so với năm 2018. Dư nợ cấp tín dụng tăng 11%, đạt 115,570 tỷ đồng, nếu điều kiện thuận lợi, EIB sẽ xin NHNN để tăng hạn mức tăng trưởng tín dụng. EIB dự kiến lãi trước thuế trước trích lập dự phòng bổ sung trái phiếu VAMC là 2,000 tỷ đồng, tăng 49% so với năm trước. Lãi trước thuế sau trích lập 1,077 tỷ đồng, tăng 30% và tỷ lệ nợ xấu dưới 2%. Đẩy nhanh tiến độ xử lý nợ tồn đọng, tập trung xử lý nợ đã bán cho VAMC, đặt mục tiêu mua lại toàn bộ nợ đã bán cho VAMC vào năm 2020 theo định hướng tái cơ cấu ngân hàng của Ngân hàng Nhà nước. |

Theo FILI

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.