Điều này sẽ giúp VPBank tiếp cận khách hàng dễ hơn và tiết giảm đáng kể chi phí hoạt động, tuy nhiên cũng sẽ cần nhiều thời gian để có được kết quả...

Sau ba năm tăng trưởng ấn tượng, năm 2018, tổng thu nhập hoạt động (TNHĐ) và LNTT của VPBank tăng lần lượt 25% và 13%, tương ứng hoàn thành 85% kế hoạch lợi nhuận cả năm. Theo Chứng khoán Rồng Việt VDSC, tăng trưởng thu nhập chậm lại chủ yếu là do sự giảm tốc trong hoạt động cho vay, mảng kinh doanh mang lại hơn 80% thu nhập cho VPBank trong giai đoạn 2012 - 2017.

"Gà đẻ trứng vàng" FE Credit tăng trưởng chậm lại

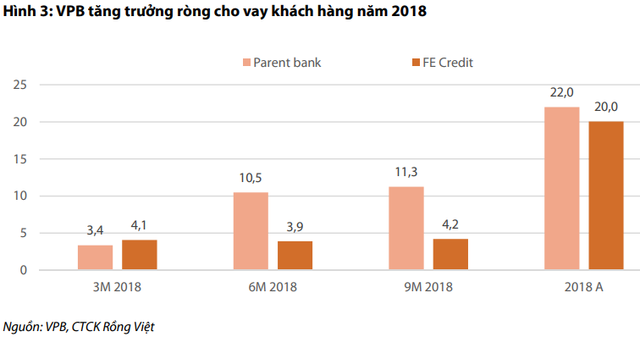

Dư nợ cho vay khách hàng hợp nhất của VPBank tăng 21,5% trong năm 2018, giảm tốc nhẹ so với mức tăng trưởng của năm 2017. Ngoài ra, trong khi dư nợ của ngân hàng mẹ giữ mức tăng trưởng hơn 20%, dư nợ cho vay tài chính tiêu dùng FE Credit chỉ tăng xấp xỉ 20%, chậm lại đáng kể so với sự tăng trưởng hơn 40% của năm 2017.

Đáng chú ý, theo VDSC, khoảng 80% dư nợ phát sinh năm 2018 tại FE Credit được giải ngân trong quý 4. Bên cạnh đó, dư nợ tín dụng không chỉ được giải ngân cho khách hàng cá nhân, vốn là đối tượng khách hàng chính của FE Credit, mà lần đầu tiên được giải ngân cho nhóm khách hàng là các công ty cổ phần. Nếu loại trừ dư nợ các CTCP, dư nợ cho vay của FE Credit thực sự chỉ tăng 11,5%, đây là một mức tăng trưởng khá thấp so với thời gian trước đây.

Đánh đổi thu nhập và chất lượng tài sản

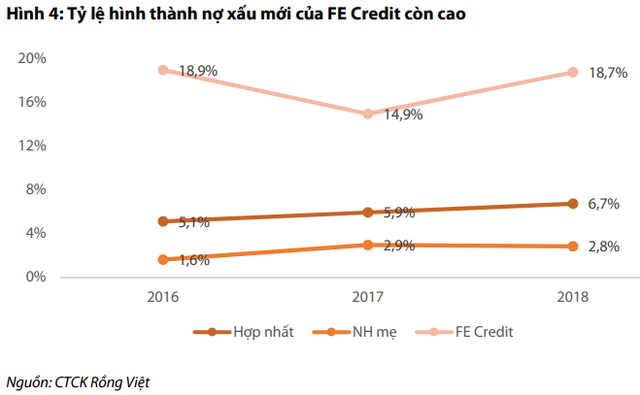

Vào cuối năm 2018, tỷ lệ nợ xấu (cho vay khách hàng) của ngân hàng mẹ ở mức 2,7%, giảm nhẹ so với năm 2017 nhưng cao hơn đáng kể so với các ngân hàng thương mại khác. Với đối tượng khách hàng chính là cá nhân, các hộ gia đình, doanh nghiệp vừa và nhỏ, siêu nhỏ với tỷ lệ cho vay không tài sản đảm bảo ở mức cao, tỷ lệ nợ xấu phát sinh cũng cao hơn các ngân hàng cùng nhóm.

Để giữ tỷ lệ nợ xấu thấp hơn 3%, ngân hàng mẹ đã xóa hơn 3,2 ngàn tỷ đồng nợ xấu trong năm 2018, cao gần gấp đôi so với năm 2017. VPBank đã chi hơn 30% lợi nhuận trước dự phòng (PPOP), tức là 3,7 ngàn tỷ đồng, trích lập dự phòng rủi ro cho vay, cao hơn 34% so với năm 2017.

Chất lượng nợ vay của FE Credit cũng suy giảm trong năm 2018. Tỷ lệ nợ xấu tăng lên 5,9%, so với mức 5,0% của năm 2017. Công ty tài chính này đã xóa hơn 7,4 ngàn tỷ đồng (tăng 50% so ới năm trước) nợ xấu và sử dụng 65% lợi nhuận trước dự phòng nhằm trích lập dự phòng đối với tổn thất cho vay (năm 2017 là 55%), tăng 44%.

Thu hồi nợ xấu liên quan đến trái phiếu đặc biệt VAMC ghi nhận kết quả khả quan trong năm 2018. Số dư trái phiếu VAMC chưa trích lập còn 2,4 ngàn tỷ đồng vào cuối năm 2018. VPBank đặt kế hoạch tất toán toàn bộ số dư trái phiếu này vào năm 2020.

Nền tảng vốn mạnh hỗ trợ phát triển chiến lược ngân hàng số

VPBank được đánh giá đang có nền tảng vốn khá mạnh mẽ. Sau khi phát hành riêng lẻ năm 2017, tổng vốn chủ sở hữu của VPBank đạt hơn 30,5 ngàn tỷ đồng, cao nhất trong số các ngân hàng thương mại. Với cơ sở vốn mạnh mẽ, VPBank đã tích cực đầu tư vào ngân hàng số, tập trung vào tất cả các phân khúc chiến lược như cho vay tiêu dùng ($NAP), SMEs (SME Connect), cá nhân (YOLO, Timo), v.v...

VDSC cho rằng, việc chủ động phát triển nền tảng kỹ thuật số sẽ giúp VPBank tiếp cận khách hàng dễ dàng hơn và tiết giảm đáng kể chi phí hoạt động. Tuy nhiên, điều này cũng sẽ cần nhiều thời gian để có được kết quả tích cực như vậy.

Trong năm 2018, VPBank đã mua lại hơn 73,2 triệu cổ phiếu ưu đãi, khiến CAR giảm so với năm 2017. Tuy nhiên, CAR vẫn đủ tiêu chuẩn theo cả yêu cầu của Thông tư 36 và Thông tư 41. Hiện tại, VPBank đang chờ Ngân hàng Nhà nước phê duyệt áp dụng CAR Basel II (Thông tư 41). Ngân hàng giữ lại lợi nhuận năm 2018 nhằm tăng cường vốn.

Trong năm 2019, VDSC dự báo tăng trưởng cho vay khách hàng của ngân hàng mẹ và FE Credit sẽ đạt lần lượt 19% và 14%. Ngân hàng mẹ sẽ trích lập dự phòng nhiều hơn cho trái phiếu VAMC khiến chi phí dự phòng duy trì mức tương đương với năm 2018, trong khi chi phí dự phòng của FE Credit sẽ tăng nhẹ. LNTT hợp nhất sẽ vào khoảng 9,3 ngàn tỷ đồng, nếu loại trừ khoản thu nhập bất thường là 856 tỷ ghi nhận năm 2018 (từ phí độc quyền bán bancassurance với AIA), LNTT 2019 sẽ tăng 11%.

Theo Trí thức trẻ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.