Cá tra phi lê tiếp tục là sản phẩm cốt lõi, đóng góp phần lớn vào lợi nhuận của Vĩnh Hoàn

Công ty cổ phần Vĩnh Hoàn (VHC) ghi nhận kết quả kinh doanh quý 1/2024 với doanh thu thuần đạt 2,9 nghìn tỷ đồng, tăng 29% so với cùng kỳ năm ngoái và 19% so với quý trước.

Tuy nhiên, lợi nhuận sau thuế (NPATMI) chỉ đạt 170 tỷ đồng, giảm 23% so với cùng kỳ nhưng tăng 256% so với quý trước. So sánh với các đối thủ cạnh tranh, VHC vượt trội với doanh thu và lợi nhuận, trong khi ANV giảm 12%/82% và IDI giảm 8%/6%.

Giá bán bình quân sản phẩm của VHC giảm so với cùng kỳ nhưng có dấu hiệu phục hồi nhẹ so với quý trước. Giá bán cá tra xuất khẩu sang Mỹ đạt 2,8 USD/kg, tăng 3% so với quý trước, trong khi giá bán sang thị trường Trung Quốc ảm đạm ở mức 2 USD/kg.

Doanh thu cá tra đạt 1,5 nghìn tỷ đồng, tăng 13% so với cùng kỳ, trong đó xuất khẩu sang Mỹ và Châu Âu lần lượt đạt 723 tỷ đồng và 553 tỷ đồng.

Doanh thu nội địa tăng 45% lên 807 tỷ đồng. Biên lợi nhuận gộp giảm xuống 9,3% so với 17,3% cùng kỳ do giá bán thấp, nhưng biên SG&A được kiểm soát ở mức 4,6%. Doanh thu mảng Wellness và Sản phẩm phụ phục hồi lần lượt 34% và 27%.

KQKD Q1/2024 của Vĩnh Hoàn. Nguồn: VHC, SSI Research

Tháng 4/2024, VHC ghi nhận doanh thu 1,1 nghìn tỷ đồng, tăng 26% so với cùng kỳ, chủ yếu nhờ doanh thu cá tra xuất khẩu sang Mỹ tăng 33%. Tuy nhiên, doanh thu xuất khẩu sang Châu Âu và Trung Quốc giảm lần lượt 23% và 40%.

Ban lãnh đạo VHC dự kiến giá bán cá tra xuất khẩu sang Mỹ sẽ tăng dần trong năm 2024 và thị trường Trung Quốc sẽ ảm đạm nhưng số lượng đơn hàng sẽ cải thiện từ cuối quý 2.

VHC đặt mục tiêu tăng trưởng doanh thu, phát triển tệp khách hàng mới và duy trì mức tăng trưởng doanh thu hai chữ số trong 5 năm tới. Công ty tập trung vào mảng cá tra phi lê cốt lõi và mở rộng mảng Wellness, Vinh Agri.

Kế hoạch Capex cho năm 2024 là 930 tỷ đồng, tập trung vào mở rộng sản xuất collagen, trang trại, kho bãi, và nâng cấp cơ sở chế biến. ĐHCĐ đã thông qua phương án chia cổ tức 20% tiền mặt và 20% cổ phiếu.

Ngành cá tra Việt Nam ghi nhận tín hiệu tích cực trong tháng 4/2024 với kim ngạch xuất khẩu đạt 580 triệu USD, tăng 1,6% so với cùng kỳ năm ngoái.

Xuất khẩu trong tháng 4 tăng 13,5% so với tháng trước, cho thấy sự phục hồi của ngành. Điểm sáng là thị trường Mỹ với kim ngạch xuất khẩu đạt 102 triệu USD, tăng 19% so với cùng kỳ, trong khi thị trường Trung Quốc giảm 17% xuống 153 triệu USD.

Giá bán bình quân xuất khẩu cá tra sang Mỹ và Trung Quốc lần lượt đạt 3,0 USD/kg và 1,9 USD/kg trong tháng 4. Mặc dù giá bán giảm so với cùng kỳ, SSI Research dự kiến giá sẽ phục hồi mạnh trong nửa cuối năm 2024, đạt 3,3 USD/kg cho thị trường Mỹ và 2,1 USD/kg cho thị trường Trung Quốc.

Nguồn: Agromoniotors, Vasep, SSI Research

Giá cá nguyên liệu giảm 1% so với cùng kỳ, trong đó giá cá giống giảm 3%. Xu hướng giảm giá nguyên liệu này dự kiến sẽ hỗ trợ biên lợi nhuận cho các công ty chế biến cá tra trong những quý tới.

Nhìn chung, ngành cá tra đang có dấu hiệu hồi phục và dự kiến sẽ tiếp tục tăng trưởng trong thời gian tới, nhờ vào nhu cầu tiêu thụ tăng cao và giá bán nguyên liệu ổn định.

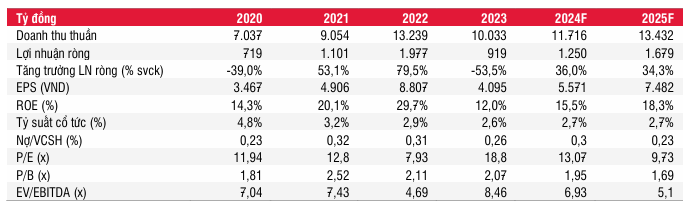

SSI Research dự báo doanh thu thuần và NPATMI của VHC trong năm 2024 lần lượt đạt 11,7 nghìn tỷ đồng (tăng 16% so với cùng kỳ) và 1,25 nghìn tỷ đồng (tăng 36% so với cùng kỳ). Dự báo này dựa trên giả định sản lượng tiêu thụ phục hồi 15% và giá bán bình quân đạt 3,3 USD/kg (tăng 3% so với cùng kỳ).

Đối với năm 2025, SSI Research dự kiến doanh thu thuần và LNST của VHC sẽ lần lượt đạt 13,4 nghìn tỷ đồng (tăng 15% so với cùng kỳ) và 1,7 nghìn tỷ đồng (tăng 34% so với cùng kỳ).

Dự báo của SSI Research với Vĩnh Hoàn. Nguồn: SSI Research, VHC

Dự báo này dựa trên giả định giá bán bình quân đạt 3,5 USD/kg (tăng 6% so với cùng kỳ) và sản lượng tiêu thụ tăng 10% so với cùng kỳ. Nhờ giá bán bình quân cao hơn và sản lượng tiêu thụ cải thiện, SSI Research dự báo biên lợi nhuận gộp của VHC sẽ đạt 16,7% và 19,6% trong năm 2024 và 2025, so với mức 14,4% trong năm 2023.

Dựa trên các dự báo trên, SSI Research duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu VHC với giá mục tiêu 78.500 đồng/cổ phiếu cho đến giữa năm 2025.

SSI Research cho rằng giá bán bình quân đã chạm đáy trong quý 4/2023 và có triển vọng tăng trưởng trong quý 4/2024, cộng với môi trường lãi suất huy động vốn thấp. Tuy nhiên, tốc độ phục hồi lợi nhuận của VHC dự kiến sẽ chậm.

Về quan điểm ngắn hạn, SSI Research kỳ vọng VHC sẽ ghi nhận tăng trưởng lợi nhuận từ nửa cuối năm 2024 nhờ sản lượng tiêu thụ cao hơn và mức nền lợi nhuận thấp từ nửa cuối năm 2023.

Tuy nhiên, kết quả kinh doanh theo quý của VHC dự kiến sẽ phục hồi chậm trong cả năm 2024. Rủi ro chính đối với triển vọng của VHC bao gồm giá cá tra thấp hơn dự kiến và nhu cầu từ thị trường Mỹ yếu hơn dự kiến.

Do đó, SSI Research khuyến nghị nhà đầu tư có thể chờ đợi mức giá cổ phiếu hấp dẫn hơn hoặc mức tăng trưởng giá bán bình quân/tăng trưởng sản lượng tiêu thụ của VHC cao hơn dự kiến trước khi đầu tư.

Tác giả: Thảo Nhi

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.