Do điều chỉnh số liệu giá vốn hàng bán các năm 2019 và 2020, VC9 bất ngờ ghi nhận lỗ lớn vượt vốn điều lệ

CTCP Xây dựng số 9 (mã VC9 - HNX) vừa có thông báo lấy ý kiến cổ đông bằng văn bản năm 2022 với một số nội dung đáng chú ý.

Cụ thể, công ty sẽ đổi tên từ tên hiện nay thành CTCP Xây dựng số 9 - VC9, tên viết tắt cũng được thay đổi từ Vinaconex 9 JSC thành VC9.

Trước VC9, nhiều công ty từng là thành viên của Tổng CTCP Xuất nhập khẩu và xây dựng Việt Nam (Vinaconex, mã VCG - HoSE) cũng đã đổi tên sau khi Tổng Vinaconex thoái vốn. Đối với VC9, hồi tháng 11/2021, Tổng Vinaconex đã bán toàn bộ 4,32 triệu cổ phiếu VC9 (tỷ lệ 36,94%).

Song nội dung đáng chú ý hơn là VC9 đề nghị đại hội đồng cổ đông cho phép điều chỉnh số liệu báo cáo tài chính theo ý kiến kiểm toán.

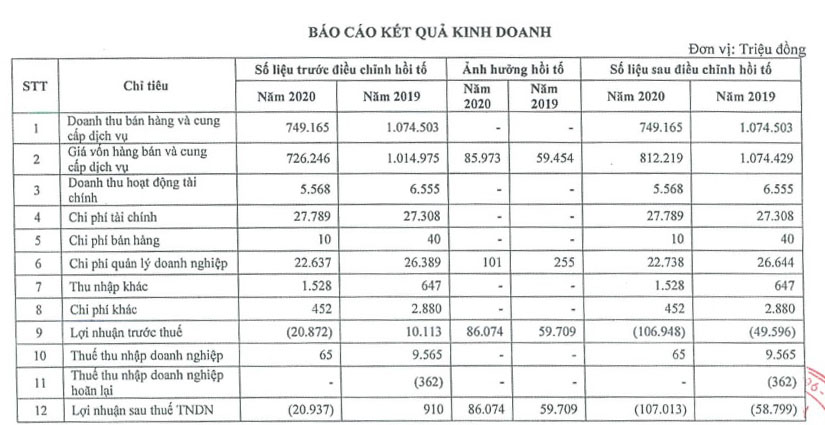

Trên Báo cáo kiểm toán độc lập năm 2019 được kiểm toán bởi Công ty TNHH Deloitte Việt Nam, đơn vị kiểm toán nêu ý kiến loại trừ: “Trong năm, Công ty chưa ghi nhận đầy đủ giá vốn hàng bản tương úng vói doanh thu đã ghi nhận của một số công trình xây dựng với số tiền 29.502.913.821 VNĐ theo các quy định kể toán hiện hành ở Việt Nam”.

Tiếp đó, Báo cáo kiểm toán năm 2020 được kiếm toán bởi Công ty TNHH Dịch vụ Tư vấn Tài chính Kế toán và Kiểm toán Nam Việt (AASCN) đánh giá: “Trong năm, Công ty chưa ghi nhận đầy đủ giá vốn hàng bán tương ứng với doanh thu đã ghi nhận của một số công trình xây dựng với số tiền 111.074.111.691 VNĐ theo các quy định kế toán hiện hành ở Việt Nam”.

HĐQT VC9 cho biết đã cho rà soát lại và phối hợp với đơn vị kiểm toán AASC để thống nhất số liệu. Kết quả là Giá vốn hàng bán năm 2019 bị ghi nhận thiếu 59,45 tỷ đồng, Giá vốn hàng bán năm 2020 bị ghi nhận thiếu xấp xỉ 86 tỷ đồng.

VC9 cho biết, các nguyên nhân chính dẫn tới Giá vốn hàng bán chưa ghi nhận đầy đủ trong năm 2019 và 2020 như sau:

- Đối với công trình đã ghi nhận hết doanh thu: Năm 2019 và 2020 Công ty chưa kết chuyển đầy đủ giá vốn tương ứng với doanh thu đã ghi nhận, phần giá vốn chưa kết chuyển đang được Công ty phản ánh trên khoản mục “Chi phí sản xuất kinh doanh dở dang” thời điểm 31/12/2019 và 31/12/2020. Theo đó phần giá vốn ghi nhận thiếu cần phải được ghi nhận bổ sung đảm bảo nguyên tắc phù họp trong kế toán.

- Đối với Công trình đang thi công dở dang tính đến thời điểm 31/12/2019 và 31/12/2020: Công ty đã ghi nhận Giá vốn theo con số tạm tính theo tỷ lệ Giá vốn trên Doanh thu thấp hơn so với Giá vốn ước tính tại Phương án kinh doanh đã xây dựng và Chi phí thực tế của công trình đã tập hợp tương ứng với doanh đã ghi nhận đến 31/12/2019 và 31/12/2020.

Ngoài ra, Công ty còn một số khoản công nợ phải thu khó đòi, trong đó hầu hết là các khoản công nợ phát sinh từ trước năm 2016. Công ty đã thực hiện các biện pháp khác nhau để thu hồi các khoản công nợ này nhưng chưa hiệu quả do nhiều nguyên nhân. Sau khi rà soát và đánh giá lại, HĐQT đề nghị cổ đông thông qua việc điều chỉnh số liệu, trích lập dự phòng Nợ quá hạn thanh toán và khó thu hồi năm 2019 là 255 triệu đồng và trích dự phòng Nợ quá hạn thanh toán và khó thu hồi năm 2020 là 101 triệu đồng.

Việc hồi tố giá vốn hàng bán tăng vọt và trích lập dự phòng các khoản nợ khó đòi vào chi phí quản lý doanh nghiệp đã khiến kết quả kinh doanh năm 2019, 2020 của VC9 cũng phải điều chỉnh theo. Cụ thể, năm 2019, VC9 đang lãi 910 triệu đồng thì sau điều chỉnh đã lỗ ròng gần 59 tỷ đồng. Năm 2020, VC9 ghi nhận lỗ ròng từ 21 tỷ đồng (trước hồi tố) lên 107 tỷ đồng (sau hồi tố).

Nguồn: VC9

Báo cáo tài chính quý IV/2021 của VC9 do công ty tự lập từ trước đây 1 tháng (ngày 19/1) cho thấy công ty đã điều chỉnh theo các số liệu hồi tố trên.

Do ghi nhận lỗ lớn trong 2 năm 2019 và 2020, lỗ lũy kế chưa phân phối tại thời điểm cuối năm 2020 là 165,6 tỷ đồng, vượt vốn góp của chủ sở hữu (120 tỷ đồng).

Năm 2021, VC9 ghi nhận doanh thu thuần 210 tỷ đồng, lợi nhuận gộp 37,4 tỷ đồng. Sau khi trừ đi các chi phí và thuế, lãi ròng cả năm 2021 của VC9 đạt 1,7 tỷ đồng.

Tại ngày 31/12/2021, tổng tài sản của VC9 ghi nhận giá trị 1.178 tỷ đồng, trong đó tài sản ngắn hạn 1.126 tỷ đồng. Đáng chú ý trong đó là VC9 đang có 83,7 tỷ đồng tiền gửi có kỳ hạn ngắn, tăng gấp 4 lần so với đầu năm.

Về vốn, do vốn chủ sở hữu của VC9 thời điểm cuối năm 2021 là 9,6 tỷ đồng, nên phần lớn nguồn vốn tài trợ cho tài sản của VC9 hiện nay là vay nợ. Cụ thể, nợ ngắn hạn của công ty là 1.168 tỷ đồng, trong đó vay và nợ thuê tài chính ngắn hạn là 478 tỷ đồng. Nợ dài hạn chỉ có 125 triệu đồng ghi nhận tại mục Nhận ký quỹ ký cược dài hạn.

Một trường hợp tương tự khác trong thời gian gần đây được giới đầu tư chú ý là việc Tập đoàn Hoàng Anh Gia Lai (mã HAG - HoSE) cũng hồi tố báo cáo tài chính các năm 2017, 2018 dẫn tới kết quả kinh doanh chuyển từ lãi thành lỗ. Do năm 2019 Hoàng Anh Gia Lai cũng báo lỗ, đủ điều kiện hủy niêm yết bắt buộc do lỗ 3 năm liên tiếp (được quy định tại Điều 120 Nghị định 155/2020/NĐ-CP hướng dẫn Luật Chứng khoán), dẫn tới nhiều tranh cãi về việc HoSE có áp dụng quy định này để hủy niêm yết bắt buộc với cổ phiếu HAG trong thời điểm hiện nay hay không.

Quay trở lại trường hợp của VC9, báo cáo tài chính quý IV/2021 cho thấy tổng số lỗ luỹ kế vẫn vượt quá số vốn điều lệ thực góp. Đây cũng là một trường hợp phải hủy niêm yết bắt buộc theo quy định tại Điều 120 Nghị định 155/2020/NĐ-CP, nhưng việc xem xét áp dụng tình huống này sẽ phải chờ sau khi VC9 ra báo cáo tài chính kiểm toán.

Tác giả: Kỳ Thành

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.