Lúng túng với trích lập cổ phiếu “chết” thanh khoản

Việc áp dụng các quy định hiện hành tại Thông tư 89/2013/TT-BTC của Bộ Tài chính sửa đổi Thông tư số 228/2009/TT-BTC hướng dẫn chế độ trích lập và sử dụng các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư tài chính, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, công trình xây lắp tại doanh nghiệp, đang bộc lộ bất cập và vướng mắc.

Cụ thể, cơ chế cho trích lập dự phòng giảm giá với chứng khoán đã niêm yết trên thị trường, nhưng trong thời gian dài không có giao dịch đang không rõ ràng về căn cứ vào giá nào để trích lập cho xác thực. Hệ quả là có sự không thống nhất trong cách trích lập của các công ty chứng khoán, dẫn đến phản ánh không chính xác “sức khỏe” tài chính của các công ty này. Đây là bất cập tồn tại kéo dài trong nhiều năm qua và mới đây, Bộ Tài chính đưa ra hướng tháo gỡ tại dự thảo Thông tư thay thế Thông tư 89/2013/TT-BTC.

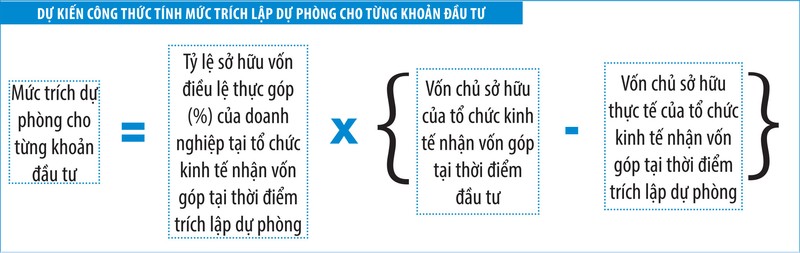

Trong đó, vốn chủ sở hữu của tổ chức kinh tế nhận vốn góp tại thời điểm đầu tư được xác định trên Bảng cân đối kế toán năm gần nhất của tổ chức kinh tế nhận góp vốn tại thời điểm góp vốn đầu tư ban đầu (mã số 410 Bảng cân đối kế toán - ban hành kèm theo Thông tư 200/2014/TT-BTC của Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế - nếu có). Vốn chủ sở hữu thực tế của tổ chức kinh tế nhận vốn góp thời điểm trích lập dự phòng được xác định trên Bảng cân đối kế toán của tổ chức kinh tế nhận góp vốn tại thời điểm trích lập dự phòng.

Theo đó, Bộ Tài chính dự kiến bổ sung hướng dẫn, với trường hợp chứng khoán đã niêm yết trên thị trường mà không có giao dịch trong vòng 30 ngày trước ngày trích lập dự phòng, thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo nguyên tắc: căn cứ báo cáo tài chính riêng của tổ chức kinh tế nhận vốn góp lập cùng thời điểm lập báo cáo tài chính năm của doanh nghiệp góp vốn, doanh nghiệp góp vốn xác định mức trích dự phòng cho từng khoản đầu tư theo công thức sau (xem hình).

Cơ chế trích lập với trái phiếu chưa ổn

Hướng điều chỉnh cơ chế trích lập dự phòng giảm giá cổ phiếu được đánh giá là hợp lý, có tính khả thi, nhưng hướng sửa đổi cơ chế trích lập dự phòng giảm giá đầu tư trái phiếu như dự kiến của Bộ Tài chính được nhìn nhận là còn thiếu rõ ràng, khó khả thi.

Cụ thể, Bộ Tài chính dự kiến quy định, với trái phiếu Chính phủ, trái phiếu chính quyền địa phương, trái phiếu Chính phủ bảo lãnh đã niêm yết, giá trái phiếu thực tế trên thị trường là giá trị bình quân các mức lãi suất (%) trong khoảng thời gian 10 ngày có giao dịch gần nhất tính đến ngày trích lập dự phòng; trường hợp trên thị trường không có giao dịch trong khoảng thời gian 10 ngày trước ngày trích lập dự phòng, thì doanh nghiệp không thực hiện trích lập dự phòng đối với khoản đầu tư này.

Theo lãnh đạo một công ty quản lý quỹ, quy định như vậy là hợp lý, vì giúp tránh tình trạng lách luật khi trích lập dẫn đến phản ánh không xác thực “sức khỏe” tài chính của doanh nghiệp. Hiện có tổ chức kinh doanh chứng khoán tham khảo giá trái phiếu do Bloomberg và Reuters cung cấp để làm cơ sở cho trích lập. Tuy nhiên, đây không thể là cơ sở để đưa vào quy định pháp lý.

Với trái phiếu doanh nghiệp đã niêm yết, giá trái phiếu thực tế trên thị trường là giá trung bình các mức giá giao dịch trên hệ thống giao dịch của Sở giao dịch chứng khoán trong khoảng thời gian 10 ngày có giao dịch gần nhất tính đến ngày trích lập dự phòng; trường hợp trên thị trường không có giao dịch trong khoảng thời gian 10 ngày trước ngày trích lập dự phòng, thì doanh nghiệp không thực hiện trích lập dự phòng đối với khoản đầu tư này.

Ý kiến từ nhiều tổ chức kinh doanh chứng khoán cho rằng, quy định trên chỉ giải quyết được một phần nhỏ nhu cầu trích lập giảm giá đầu tư trái phiếu. Lý do là bởi đa phần trái phiếu doanh nghiệp được phát hành riêng lẻ, lượng trái phiếu niêm yết chiếm tỷ trọng rất nhỏ, chủ yếu là giao dịch ngoài sàn (như cổ phiếu OTC), nên không có cơ sở để xác định giá thị trường. Do đó, cơ quan soạn thảo cần làm rõ nguyên tắc để xác định thị giá trái phiếu làm cơ sở cho trích lập chuẩn xác, khả thi, khắc phục “khoảng trống” pháp lý về tình trạng này kéo dài suốt thời gian qua.

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.