Nhìn lại kết quả kinh doanh Q3/2023 của Tổng Công ty Phân bón và Hóa chất Dầu khí (HoSE: DPM) ghi nhận sự suy giảm khi doanh thu thuần đạt 3 .216 tỷ đồng và lợi nhuận sau thuế đạt 69 tỷ đồng chủ yếu do giá bán ure và NH3 đều giảm, đồng thời giá khí tăng cao so với cùng kỳ năm ngoái đã khiến lợi nhuận giảm sâu tương ứng.

9 tháng đầu năm, kết quả kinh doanh của DPM ghi nhận mức giảm mạnh so với nền cao 2022 với doanh thu thuần đạt 10.187 tỷ đồng và lợi nhuận sau thuế đạt 436 tỷ đồng.

Dù vậy, VCBS cho rằng kết quả kinh doanh quý 4 của DPM sẽ khả quan hơn nhờ sự phục hồi nhu cầu tiêu thụ, tăng trưởng lợi nhuận năm 2023 sẽ không cao so nền cao 2022, tuy nhiên kỳ vọng 2024 kết quả kinh doanh DPM sẽ có sự cải thiện so năm 2023.

Nguyên nhân do nguồn cung toàn cầu thắt chặt, nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng trưởng chậm lại so với năm 2023. Việc nguồn cung ure toàn cầu thắt chặt do: (1) Trung Quốc tiếp tục hạn chế xuất khẩu ure (2) Nga tiếp tục gia hạn hạn ngạch xuất và (3) Sản xuất ure ở EU dự kiến vẫn sẽ ở mức thấp. Nhu cầu tiêu thụ phân bón năm 2024 được dự báo tăng chậm so với năm 2023. Nhu cầu tiêu thụ nội địa kỳ vọng tăng vào Q4/2023 và Q1/2024 khi bước vào vụ Đông Xuân.

Thứ hai, giá phân bón dự báo tăng theo nhu cầu khi vào cao điểm mùa vụ Đông – Xuân. Nhu cầu phân ure thường tăng cao khi bước vào cao điểm vụ mùa Đông Xuân (cuối tháng 10 đến tháng 1), kéo giá phân bón tăng theo.

Theo dự báo của doanh nghiệp trong ngành, nhu cầu, nguồn cung và giá phân bón ure sẽ lần lượt tăng 21% so quý trước, 10% so cùng kỳ và 5% so quý trước khi bước vào mùa vụ. Nhu cầu tiêu thụ, nguồn cung và giá bán cũng được dự báo tăng nhẹ, nhu cầu tiêu thụ tăng 9% so cùng kỳ, giá bán tăng 20% so quý trước với nguồn cung có thể đạt 600.000 tấn.

Thứ ba, giá khí đầu vào năm 2024 kỳ vọng giảm so với năm 2023, hỗ trợ biên lợi nhuận doanh nghiệp. Mặc dù giá dầu trong năm 2024 được dự báo tăng 3% so cùng kỳ (dự báo tháng 10 của EIA), theo dự báo của IRI khả năng El-Nino sẽ tạo đỉnh trong tháng 11/2023, sau đó bắt đầu suy yếu dần và có khả năng đi vào pha trung tính từ 2H24. Tiền đề này kỳ vọng sẽ tạo môi trường thuận lợi hơn cho các nhà máy thủy điện so với 2023, giảm sản lượng huy động điện khí.

Do đó chi phí đầu vào năm 2024 kỳ vọng sẽ thấp hơn so với cùng kỳ nhờ sử dụng nguồn khí giá rẻ từ Mỏ Bạch Hổ và Rồng Đồi mồi, qua đó hỗ trợ cải thiện biên lợi nhuận.

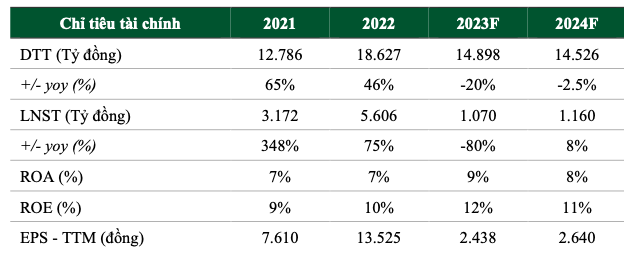

Cho năm 2023, VCBS dự phóng dựa trên giả định giá urê ở mức 430 USD/tấn, giá dầu Brent 84 USD/thùng (báo cáo tháng 10 EIA). VCBS tăng dự phóng doanh thu của DPM 6% do giả định sản lượng tiêu thụ tăng 10% so với dự báo trước đó đạt 14.077 tỷ đồng (giảm 20% so cùng kỳ).

VCBS hạ dự phóng biên lãi gộp 5% so với dự báo trước đó mặc dù nhìn chung giá khí đầu vào trong năm 2023 dự kiến giảm so với cùng kỳ nhưng với tốc độ chậm hơn so với giá urê khiến biên lợi nhuận gộp năm 2023 thu hẹp. Do đó, lợi nhuận sau thuế năm 2023 đạt 1.070 tỷ đồng.

Cho năm 2024, giả định giá urê cho năm 2024 ở mức 440 USD/tấn, giá dầu Brent 86 USD/thùng (báo cáo tháng 10 EIA), và dự phóng doanh thu năm 2024 là 14.526 tỷ đồng (giảm 2,5% so cùng kỳ), nhưng lợi nhuận sau thuế đạt 1.160 tỷ đồng (tăng 8% so cùng kỳ).

Tác giả: Minh An

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.