Các động lực tăng trưởng

Theo Quỹ AFC Vietnam Fund, có một số yếu tố tích cực trong ngắn và dài hạn sẽ tạo động lực tăng trưởng cho các nền kinh tế tại khu vực châu Á, nhất là với thị trường chứng khoán.

Thứ nhất, Mỹ có Tổng thống mới. Việc ông Joe Biden thắng cử trong cuộc bầu cử Tổng thống Mỹ vừa qua là yếu tố tích cực đối với châu Á, trước tiên ở việc cách thức hành động cũng như chính sách mới sẽ trở nên ôn hoà, ổn định hơn so với Tổng thống Donal Trump. Những xung đột giữa 2 nền kinh tế lớn nhất thế giới không dễ hoá giải, nhưng cả 2 phía Trung Quốc và Mỹ đều có cách tiếp cận vấn đề mềm mỏng hơn.

Đây là yếu tố tích cực đối với thị trường chứng khoán châu Á, bởi đa phần các quốc gia trong khu vực có mối quan hệ thương mại gần gũi với cả Mỹ và Trung Quốc. Cuộc chiến tranh thương mại giữa 2 cường quốc trong vài năm qua đã tạo áp lực lớn lên tâm lý đầu tư tại khu vực này.

Thứ hai, kỳ vọng vắc-xin Covid-19. Cuối năm 2020, nhiều thông báo khẳng định tính hiệu quả và an toàn của vắc-xin Covid-19 được đưa ra, cổ vũ tâm lý thị trường, tạo niềm tin cho đà hồi phục kinh tế năm 2021. Ngay cả khi cần 12 - 24 tháng để vắc-xin có thể phổ cập tới phần lớn dân số thế giới, việc vắc-xin được sản xuất và phân phối đã đánh dấu khả năng có thể sớm kết thúc đại dịch.

AFC Vietnam Fund chia sẻ, với triển vọng phục hồi kinh tế tích cực và tăng trưởng lợi nhuận năm 2021, Quỹ tiếp tục ưa chuộng các cổ phiếu có chu kỳ tăng trưởng và đánh giá nhóm này sẽ tăng vượt trội so với thị trường chung. Đặc biệt, các cổ phiếu chu kỳ như ô tô, ngân hàng, xi măng, bán lẻ hiện đại và du lịch có thể tăng giá cao trong năm 2021.

Thứ ba, môi trường lãi suất rất thấp. Môi trường lãi suất toàn cầu được dự báo sẽ duy trì ở mức rất thấp, khi các ngân hàng trung ương tập trung vào mục tiêu khôi phục kinh tế. Điều này sẽ tạo nền cho dòng vốn giá rẻ dồi dào chảy mạnh vào thị trường chứng khoán, nhất là khi tâm lý giới đầu tư thoải mới hơn và ưu ái các thị trường cận biên tại châu Á.

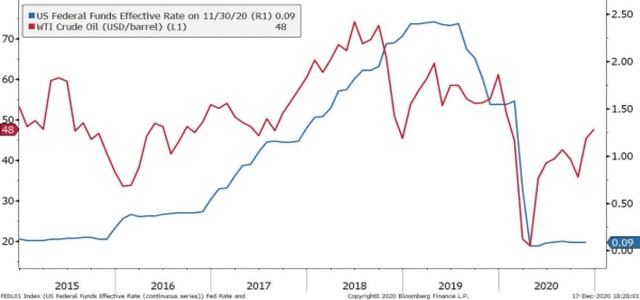

Diễn biến lãi suất tại Mỹ (đường màu xanh) và giá dầu (đường màu đỏ).

Thứ tư, giá dầu thấp. Dù giá dầu tăng kể từ khi thông tin về vắc-xin Covid-19 được công bố, nhưng hiện chỉ giao dịch quanh mức 45 - 50 USD/thùng, so với mức 70 - 80 USD/thùng năm 2018. Giá dầu thấp là yếu tố tích cực bậc nhất đối với các nền kinh tế đang phát triển tại châu Á khi nhu cầu nhập khẩu dầu cao. Bên cạnh đó, giá dầu thấp góp phần ổn định cán cân thương mại, lạm phát và lãi suất…, từ đó cổ vũ tâm lý của giới đầu tư.

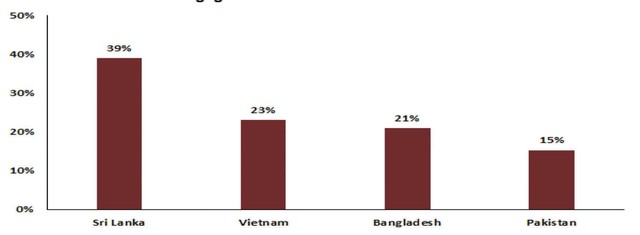

Thứ năm, hoạt động sản xuất dịch chuyển sang các quốc gia cận biên châu Á. Dù xung đột giữa Mỹ và Trung Quốc căng thẳng hay không, việc dịch chuyển hoạt động sản xuất sang các thị trường cận biên châu Á đã bắt đầu từ trước đó và sẽ tiếp tục, thậm chí tăng tốc vì những lý do sau: Các doanh nghiệp toàn cầu thực hiện chiến lược “Trung Quốc +1”, đặc biệt là sau khi đại dịch Covid-19 làm bộc lộ rõ hơn những đứt gãy trong chuỗi cung ứng; các quốc gia cận biên châu Á có vị thế và cơ cấu dân số thuận lợi, đáp ứng các yêu cầu về hoạt động sản xuất trong chuỗi cung ứng; mức lương tại các thị trường này cũng thấp hơn so với tại Trung Quốc (ví dụ, mức lương trung bình tại Việt Nam và Bangladesh thấp hơn lần lượt 38% và 65%); các quốc gia cận biên như Bangladesh và Việt Nam cung cấp nguồn lao động trẻ, quy mô lớn với lực lượng lao động lần lượt đạt 71 triệu và 58 triệu người; Trung Quốc đang có sự dịch chuyển để nâng cao chuỗi giá trị, tập trung vào lĩnh vực công nghệ cao.Thứ tư, giá dầu thấp. Dù giá dầu tăng kể từ khi thông tin về vắc-xin Covid-19 được công bố, nhưng hiện chỉ giao dịch quanh mức 45 - 50 USD/thùng, so với mức 70 - 80 USD/thùng năm 2018. Giá dầu thấp là yếu tố tích cực bậc nhất đối với các nền kinh tế đang phát triển tại châu Á khi nhu cầu nhập khẩu dầu cao. Bên cạnh đó, giá dầu thấp góp phần ổn định cán cân thương mại, lạm phát và lãi suất…, từ đó cổ vũ tâm lý của giới đầu tư.

Thứ sáu, tài chính kỹ thuật số phát triển. Tiền mặt vẫn đang chiếm tỷ trọng lớn trong giao dịch tại các quốc gia cận biên châu Á. Tuy nhiên, đại dịch Covid-19 đã thúc đẩy quá trình chuyển dịch sang giao dịch không dùng tiền mặt. Xu hướng này sẽ tiếp tục, đặc biệt khi giá điện thoại thông minh rẻ hơn, cũng như dịch vụ 4G được cải thiện.

Dự báo tăng trưởng lợi nhuận năm 2021 tại một số thị trường cận biên châu Á.

Thứ bảy, tăng trưởng GDP và lợi nhuận doanh nghiệp cải thiện. Các nền kinh tế mới nổi tại châu Á đã thực hiện tốt việc kiểm soát đại dịch, bởi vậy quá trình hồi phục sớm hơn so với phần còn lại của thế giới. Cùng với việc nền kinh tế trở lại guồng quay, tăng trưởng lợi nhuận của doanh nghiệp sẽ phục hồi mạnh mẽ, tiếp tục tạo lực hấp dẫn dòng tiền.

Triển vọng VN-Index 2021

Chỉ số VN-Index hiện vẫn thấp hơn 9% so với mức cao nhất lịch sử (1.204 điểm) vào tháng 4/2018. Sau khi đạt đỉnh vào đầu năm 2018, chỉ số này đã điều chỉnh và theo xu hướng lình xình trong một thời gian dài.

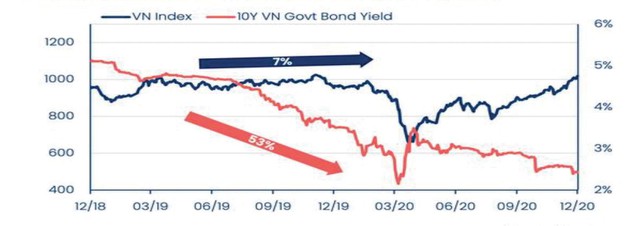

Diễn biến VN-Index (đường màu xanh) và lãi suất trái phiếu chính phủ kỳ hạn 10 năm (đường màu đỏ).

Nhờ nỗ lực kiểm soát dịch bệnh Covid-19 vào đầu năm 2020, VN-Index đã có sức mạnh mới để trỗi dậy. Kể từ mùa Thu năm 2020 cho tới nay, thị trường chứng khoán Việt Nam cho thấy nhiều dấu hiệu tăng trưởng bền vững, được hỗ trợ bởi chỉ số giao dịch ở trên đường trung bình 50 ngày.

Theo Quỹ PYN Elite, nhiều nhà đầu tư Việt Nam ngần ngại khi bỏ tiền vào thị trường chứng khoán trong giai đoạn 2018 - 2019, bởi thị trường diễn biến lình xình, trong khi lãi suất ngân hàng vẫn ở mức mang lại lợi nhuận tích cực. Phần thu nhập còn lại thường được người dân mang gửi tiết kiệm hoặc đầu tư vào các thị trường mang lại thu nhập cố định.

Tuy nhiên, lãi suất trái phiếu chính phủ đã giảm mạnh, từ 5%/năm xuống 2,5%/năm trong 2 năm qua. Xu hướng tương tự cũng diễn ra với lãi suất tiền gửi. Theo đó, giá cổ phiếu trở nên hấp dẫn hơn, đặc biệt khi so với các thị trường đầu tư khác. Vì vậy, môi trường lãi suất thấp sẽ tiếp tục hỗ trợ đà tăng của chứng khoán.

Theo đánh giá của PYN Elite, đà tăng kể từ mùa Thu đã đẩy chỉ số lên cao hơn, nhưng các doanh nghiệp niêm yết Việt Nam được dự báo sẽ có tăng trưởng lợi nhuận mạnh năm 2021.

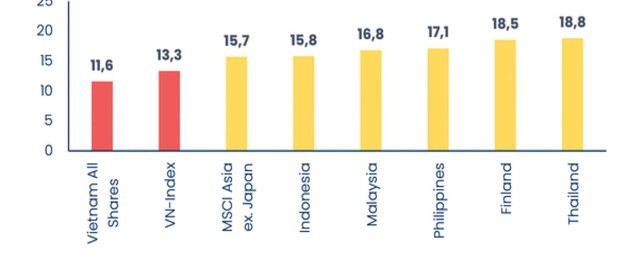

Xét theo P/E, thị trường chứng khoán Việt Nam đang có mức định giá rẻ so với quá khứ, cũng như so với nhiều thị trường châu Á khác. VN-Index đang giao dịch với P/E forward (tương lai) 13,3 lần, thấp hơn so với thị trường Indonesia, Malaysia, Thái Lan…

P/E thị trường Việt Nam so với một số thị trường khu vực.

Đây là một trong những lý do chính khiến quỹ đầu tư đến từ Phần Lan này đánh giá, thị trường sẽ có bước tăng bền vững trong thời gian tới, nhất là khi nhìn vào dự báo tăng trưởng lợi nhuận của doanh nghiệp, triển vọng kinh tế lạc quan của Việt Nam và những cơ hội hiện hữu trên thị trường.

Trong khi đó, ông Vũ Quang Đông, Tổng giám đốc Công ty Quản lý quỹ Vietcombank cho rằng, năm 2020 có nhiều khó khăn, nhưng nhiều doanh nghiệp đã vượt khó thành công. Thị trường chứng khoán phản ánh khá chính xác xu hướng này khi có diễn biến hồi phục mạnh.

Trong bối cảnh lãi suất thấp, thị trường chứng khoán hấp dẫn hơn, thu hút nhà đầu tư, giúp thanh khoản trên sàn niêm yết gia tăng, nhất là khi không ít doanh nghiệp lớn chuyển từ UPCoM sang.

“Với mặt bằng lãi suất thấp, khả năng kiểm soát dịch bệnh Covid-19 bằng vắc-xin đã hiện hữu (có thể bắt đầu tiêm vắc-xin từ tháng 1/2021), nhu cầu tiêu dùng trong nước gia tăng, đầu tư công được đẩy mạnh…, thị trường chứng khoán 2021 sẽ có mức tăng trưởng tương đối tốt”, ông Đông nhận định.

Tác giả: Lam Phong

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.