Lãi suất vay hạ nhiệt

Anh Quân (36 tuổi) đang làm kỹ sư cho một công ty xây dựng, được giới thiệu một căn chung cư 2 phòng ngủ, diện tích 60m2 khu vực phường Phước Long B, TP Thủ Đức (quận 9 cũ, TPHCM) giá 3,2 tỷ đồng. Anh đang có hơn 2 tỷ đồng tiền mặt cộng với khoản tiền đầu tư chứng khoán rút về thì nếu mua sẽ phải vay thêm ngân hàng khoảng 1 tỷ đồng.

Anh cho biết đã tìm hiểu ở 4 ngân hàng thương mại thì thấy lãi suất vay đều khoảng 6-8%/năm ưu đãi trong năm đầu, sau đó thả nổi. Nhân viên tư vấn cho biết mức thả nổi có thể tầm 10,5-11%/năm. Nếu vay 1 tỷ đồng, thời hạn 20 năm, mỗi tháng anh phải trả gốc và lãi trên 10 triệu đồng. Trừ chi phí sinh hoạt, mỗi tháng anh dư nhiều hơn số tiền này nên đang cân nhắc sẽ vay trước Tết Nguyên đán.

"So với đầu năm, mức lãi suất hiện đã hạ nhiều. Những khoản lãi suất cao mọi người than là của những kỳ hạn trước đây, khi họ huy động cao. Còn hiện tại và sắp tới, lãi suất đều trong xu hướng thấp. Tôi có thể chứng minh thu nhập nên có thể vay được", anh nói. Ngoài ra, anh có bố mẹ hỗ trợ đất ở quê (An Giang) để làm tài sản đảm bảo nên sẽ chọn lựa kỹ.

Anh cũng cho biết một số nhân viên tư vấn có nhắc đến việc mua bảo hiểm, song không bắt buộc. Dù anh không mua, ngân hàng vẫn sẽ giải ngân miễn là đủ điều kiện vay.

Nhiều người đi vay cho biết lãi suất đã giảm, điều kiện vay vốn không quá khó khăn (Ảnh: Mạnh Quân).

Chị Ngọc (Hà Nội) lại cho biết ngại vay mua nhà dù sau khi đi tìm hiểu thì thấy lãi suất đã hạ. Chị đã tìm hiểu ở một số ngân hàng và các điều kiện vay không quá khó.

Thực tế, chị cũng muốn mua một căn chung cư cũ 64m2, giá 2,8 tỷ đồng trên phố Đức Giang , nhưng khi nghĩ đến việc vay ngân hàng thêm 1 tỷ đồng, với mức lãi suất ưu đãi năm đầu là 6,5%/năm, những năm sau sẽ lên 11-12%/năm do thả nổi. Theo đó, số tiền chị phải trả gốc lãi hơn 17 triệu đồng/tháng.

"Quan trọng nhất đây chỉ là lãi suất giảm thôi còn giá nhà đâu có giảm, tiết kiệm được mấy đồng lãi suất thì phải mua nhà giá cao ngất ngưởng ở thời điểm này tôi nghĩ là không hợp lý", chị Ngọc nói.

Tuy nhiên, chị vẫn sẽ cân nhắc thêm sau kỳ nghỉ Tết, bởi theo thông tin vợ chồng tìm hiểu, lãi suất cho vay đang thấp nhất 20 năm qua và khó có thể thấp hơn.

Năm 2022, lãi suất cho vay tăng chóng mặt qua mỗi kỳ điều chỉnh, từ 11% lên 13,5%, sau đó lên gần 15%/năm vào đầu năm 2023. Tuy nhiên, tín hiệu lãi vay giảm dần xuất hiện sau đó. Đến nay, tham khảo thị trường, một điều dễ nhận thấy là nhiều nhà băng hạ lãi suất cho vay mua nhà 2-3 điểm % so với cuối năm ngoái, xuống quanh 5,9-7%/năm.

Trước đó, tại họp báo triển khai nhiệm vụ ngành ngân hàng năm 2024, Phó thống đốc Ngân hàng Nhà nước Đào Minh Tú đánh giá lãi suất cho vay đang thấp nhất trong vòng 20 năm qua và nhiều ngân hàng thương mại cho biết lãi suất không thể thấp hơn được nữa.

Hiện tại những khoản lãi suất cao là của những kỳ hạn trước đây khi ngân hàng huy động vốn với lãi suất cao.

Theo khảo sát biểu lãi vay mua nhà tháng 1 của Hội môi giới bất động sản (VARs), lãi suất ưu đãi vay mua nhà của nhóm ngân hàng quốc doanh đã được điều chỉnh giảm mạnh từ những tuần đầu tiên của năm 2024.

(Nguồn: Hội môi giới bất động sản).

Đến cuối tháng 1, lãi suất cho vay mua nhà trong thời gian ưu đãi lãi suất một năm đầu tại VietinBank, BIDV, Agirbank, Vietcombank là từ 6,4%/năm đến 7%/năm.

Tại Vietcombank, lãi suất 18 tháng đầu là 6,7%/năm. Hết thời gian này, người vay sẽ phải chịu mức lãi suất 6,8%/năm cho 2 năm tiếp theo và 7,5% cho 3 năm, 9,5% cho 5 năm, 10,5% cho 7 năm. Sau 10 năm, lãi suất cố định tại nhà băng lớn nhất hệ thống sẽ ở mức 11%/năm.

Hết thời gian ưu đãi, lãi suất cho vay được tính bằng lãi suất tiết kiệm 12 tháng cộng với biên độ 3,5%. Tuy nhiên, các nhà băng này thường đính kèm điều kiện lãi suất thả nổi sẽ không thấp hơn lãi suất cho vay tối thiểu từng thời kỳ tại ngân hàng.

Mức lãi suất cho vay của các ngân hàng Big 4 này đều giảm 1-1,5% so với cuối năm ngoái. Còn nếu so với cùng kỳ 2023, mức lãi vay thấp hơn 2-4%.

Tại một số ngân hàng tư nhân, lãi suất cho vay cũng được điều chỉnh giảm. Đơn cử tại VPBank, đơn vị này niêm yết mức lãi suất cho vay ưu đãi chỉ 5,9%/năm. Hết thời gian ưu đãi, lãi suất thả nổi sẽ được tính bằng lãi suất tham chiếu của ngân hàng cộng thêm 4%/năm.

Hàng loạt đơn vị áp dụng mức lãi suất cho vay mua nhà cạnh tranh trên thị trường như Sacombank là 6,5%/năm; MSB là 6,8%/năm, PVCombank là 6,99%/năm...

Không chỉ riêng lãi suất vay mua nhà, nhiều nhà băng cũng "tung" ra nhiều ưu đãi lãi suất cho vay sản xuất kinh doanh.

Tại Vietcombank, ngay từ đầu năm đơn vị này đã triển khai chương trình ưu đãi lãi suất cho vay ngắn hạn sản xuất kinh doanh với quy mô 160.000 tỷ đồng.

Chương trình áp dụng cho khách hàng cá nhân, chủ hộ kinh doanh, chủ doanh nghiệp tư nhân vay bổ sung vốn lưu động phục vụ sản xuất kinh doanh với mức sàn lãi suất cho vay chỉ từ 5,3%/năm.

Mới đây, Sacombank cũng công bố gói vay dành cho khách hàng cá nhân với quy mô 45.000 tỷ đồng với lãi suất 3-7%/năm nhằm phục vụ nhu cầu sản xuất kinh doanh, mua xe ô tô, sắm sửa, đổi mới đồ dùng gia đình dịp cận Tết Nguyên đán Giáp Thìn 2024.

Nhu cầu vay vốn thấp, bài toán nằm ở kích cầu thị trường

Dù lãi suất đã về mức thấp, nhiều doanh nghiệp cho biết vẫn chưa có nhu cầu vay, vì thị trường chưa phục hồi.

Bà Hồ Trúc Lam - Giám đốc Công ty cổ phần Thực phẩm Horeca Food - cho biết đa số các doanh nghiệp sản xuất vừa và nhỏ khó đạt được chuẩn cho vay. Ngoài việc không có tài sản thế chấp, những năm qua lợi nhuận hầu như không có và ngân hàng không thể cho vay dưới tiêu chuẩn.

Trên thực tế, bài toán không nằm ở doanh nghiệp mà nằm ở kích cầu tiêu dùng trong nước nhiều hơn. Do đó, nếu ngân hàng nới rộng được khoản vay tiêu dùng cá nhân hoặc tín chấp sẽ cởi mở hơn cho doanh nghiệp có thể vượt qua thời điểm này.

"Đây là động lực để kích cầu sản xuất, thúc đẩy tăng trưởng tín dụng, từ đó kích thích tăng trưởng kinh tế", bà Lam nhận định.

Tại hội nghị triển khai nhiệm vụ ngân hàng 2024 mới đây do Ngân hàng Nhà nước chi nhánh TPHCM tổ chức, ông Nguyễn Đình Tuệ - Giám đốc Trung tâm Hỗ trợ doanh nghiệp nhỏ và vừa TPHCM - chia sẻ hiện nay lãi suất đã giảm sâu, thủ tục vay vốn cũng tiến bộ hơn nhưng nhu cầu vay vốn vẫn chưa tăng.

Lý do là doanh nghiệp cũng chưa thể phát triển sản xuất khi mà chưa bán được hàng hóa. Doanh nghiệp nhỏ và vừa vẫn còn một số khó khăn như tình hình tài chính chưa minh bạch, tài sản thế chấp… nên tiếp cận với các nguồn vốn tín dụng còn hạn chế.

Các ngân hàng cũng có nhu cầu cấp tín dụng, tuy nhiên việc kết nối với các doanh nghiệp nhỏ và vừa vẫn còn gặp rào cản.

Cũng tại hội nghị nêu trên, ông Nguyễn Đức Lệnh - Phó giám đốc NHNN chi nhánh TPHCM - cho biết, NHNN chi nhánh thành phố thời gian qua đã thực hiện nhiều chương trình nhằm hỗ trợ vốn tốt nhất cho doanh nghiệp.

Giám đốc Trung tâm Hỗ trợ doanh nghiệp nhỏ và vừa TPHCM cho rằng vấn đề không nằm ở điều kiện cấp vốn mà do nhu cầu vay chưa tăng (Ảnh: Mạnh Quân).

Năm nay, các doanh nghiệp có nhiều điều kiện thuận lợi hơn khi tiếp cận vốn tín dụng nhờ nền lãi suất thấp và ổn định. Ngân hàng Nhà nước ngay từ đầu năm cũng giao luôn chỉ tiêu tín dụng 15%, giúp các ngân hàng chủ động trong hoạt động cho vay.

"Tuy nhiên, trước các chính sách hỗ trợ doanh nghiệp, nâng cao khả năng tiếp cận vốn tín dụng, bản thân các doanh nghiệp phải minh bạch tài chính mới tăng được khả năng tiếp cận vốn vay", ông Lệnh nhấn mạnh.

Dưới góc độ ngân hàng, phó giám đốc chi nhánh một ngân hàng TMCP tại TPHCM, cho hay nhu cầu vay tại các doanh nghiệp cũng tương đương năm trước, dù đang thời điểm cận Tết Nguyên đán.

Lãi suất cho vay ngắn hạn dành cho khách hàng doanh nghiệp bình quân từ 8% đến 9%/năm. Tuy nhiên, các doanh nghiệp xuất nhập khẩu không dám vay nhiều, do tình hình khó khăn nên chưa mở rộng sản xuất kinh doanh.

Riêng về lĩnh vực bất động sản, các doanh nghiệp vẫn chưa muốn vay vốn, chưa dám triển khai dự án, vì khách hàng mua nhà chưa thực sự sôi động.

Tương lai của lãi suất?

Trong báo cáo vĩ mô tháng 1, Công ty Chứng khoán VNDirect cho biết sau các đợt cắt giảm lãi suất của Ngân hàng Nhà nước trong năm vừa qua, lãi suất thị trường đã giảm mạnh.

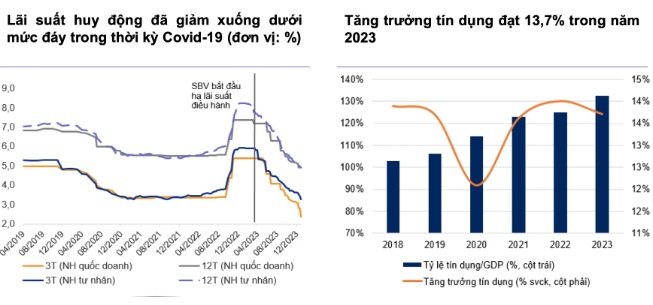

Tính đến cuối năm 2023, lãi suất tiền gửi kỳ hạn 12 tháng bình quân của các ngân hàng thương mại đã giảm 2,9 điểm % so với đầu năm 2023 xuống còn 4,94%/năm. Lãi suất huy động thậm chí đã giảm xuống dưới mức đáy thời kỳ Covid-19 (cuối 2021, đầu năm 2022). Trong khi đó, lãi suất cho vay hiện tại cũng đã giảm khoảng 2-3 điểm % so với cuối năm 2022.

Đơn vị phân tích này cho rằng năm 2024, cơ quan quản lý tiền tệ không còn nhiều dư địa để giảm thêm lãi suất tiền gửi trong bối cảnh nhu cầu tín dụng phục hồi dẫn đến nhu cầu huy động vốn của các ngân hàng thương mại tăng lên.

(Nguồn: VNDirect)

Ngoài ra, chênh lệch giữa lãi suất tiền gửi bình quân kỳ hạn 12 tháng và CPI đã thu hẹp đáng kể. Tuy nhiên, lãi suất huy động sẽ duy trì ở mức đáy trong suốt năm 2024 do Ngân hàng Nhà nước đặt mục tiêu duy trì môi trường lãi suất thấp để hỗ trợ phục hồi kinh tế.

Công ty này nhận định Ngân hàng Nhà nước sẽ xem xét cắt giảm lãi suất điều hành thêm 0,5 điểm % trong quý II, đưa lãi suất tái cấp vốn về 4% và lãi suất chiết khấu về 2,5%.

Do đó, nhóm phân tích kỳ vọng lãi suất huy động kỳ hạn 12 tháng bình quân duy trì ở vùng thấp 4,5-5%/năm trong cả năm. Lãi suất cho vay bình quân sẽ giảm thêm 0,5-1 điểm % trong năm 2024 nhờ chi phí huy động vốn của các ngân hàng thương mại thấp.

Tác giả: Nhật Quang - Thảo Thu

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.