Báo cáo tài chính quý IV của Tổng công ty Bia-Rượu-Nước giải khát Hà Nội (Habeco, mã CK: BHN) cho biết, doanh thu thuần 2.533 tỷ đồng, giảm nhẹ 2,5% so với năm trước. Tuy vậy, lợi nhuận sau thuế quý lại giảm sâu 92% xuống còn 9,9 tỷ đồng.

Việc lợi nhuận trong quý vừa qua của Habeco giảm sâu có nguyên nhân từ các chi phí phát sinh tăng mạnh, đặc biệt chi phí bán hàng tăng tới 85 tỷ đồng lên 469 tỷ đồng. Trong chi phí bán hàng, khoản mục chi phí quảng cáo, khuyến mại, hỗ trợ tăng mạnh 73 tỷ đồng lên 305 tỷ đồng. Có thể thấy, Habeco đã khá "bạo chi" cho hoạt động quảng cáo trong quý 4/2018, nhưng hiệu quả thu về là không như mong đợi.

Bên cạnh đó, việc lợi nhuận Habeco giảm mạnh còn có nguyên nhân từ giá vốn hàng bán tăng lên so với cùng kỳ năm trước. Biên lãi gộp Habeco trong quý 4/2018 chỉ còn 22%, trong khi quý 4/2017 biên lãi gộp đạt 24,5%.

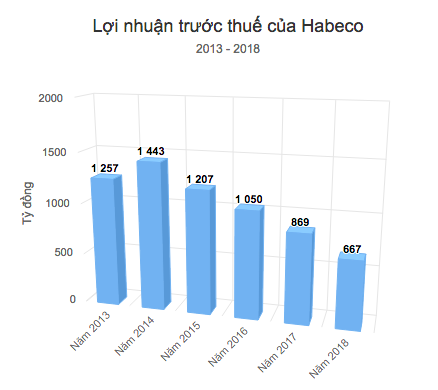

Lũy kế năm 2018, Habeco ghi nhận doanh thu thuần 9.311 tỷ đồng, giảm 5%; Lợi nhuận trước thuế 666,7 tỷ đồng, giảm 23%; Lợi nhuận sau thuế 518,6 tỷ đồng, giảm 21% so với năm trước và là năm thứ 3 liên tiếp sụt giảm lợi nhuận.

Kết quả này của Habeco đi ngược với xu hướng tăng trưởng chung của thị trường khi người Việt vẫn nằm trong danh sách uống bia nhiều nhất thế giới. Theo số liệu từ Hiệp hội Bia, rượu, nước giải khát (VBA), bình quân mỗi người Việt uống gần 45 lít bia trong năm 2017, tăng gấp rưỡi so với cách đó 2 năm. Theo quy hoạch phát triển ngành bia, rượu, nước giải khát Việt Nam, mục tiêu đặt ra của ngành bia là sản xuất được 4,1 tỷ lít bia vào năm 2020, nghĩa là bình quân mỗi người Việt khi ấy sẽ uống khoảng 43 lít một năm. Với dữ liệu này, năm 2017 tốc độ tiêu thụ đã gần bằng con số mục tiêu 4 năm tới.

Vấn đề của Habeco từng được nhiều công ty chứng khoán nhắc đến trong báo cáo phân tích những năm gần đây, là dù đứng đầu về thị phần thị trường bia miền Bắc, song thách thức với công ty đến từ sự thay đổi thị hiếu của người tiêu dùng và áp lực cạnh tranh từ những thương hiệu bia ngoại. Thị phần của Habeco chỉ còn duy trì ở phân khúc giá thấp, trong khi thị trường bia cao cấp bị lép vế trước sự cạnh tranh của Heineken, Bia Sài Gòn và những thương hiệu nước ngoài.

Theo báo cáo phân tích của Công ty chứng khoán Bản Việt (VCSC) cuối năm 2017, thị phần của Habeco đã giảm liên tục trong 6 năm gần đây, từ mức gần 20% năm 2010 xuống còn 18%.

Theo VCSC, nguyên nhân là thị trường phân khúc bia giá rẻ, vốn là thế mạnh của Habeco đang thu hẹp quy mô, trong khi tại phân khúc cao cấp công ty này lép vế hoàn toàn so với các đối thủ khác. Quy mô thị trường của phân khúc bia giá rẻ đã giảm xuống 8% tổng thị trường so với mức 14% cách đây 7 năm.

Diễn biến cổ phiếu BHN từ khi lên sàn tới nay

Habeco là một doanh nghiệp Nhà nước, Bộ Công Thương đang sở hữu 81,79% vốn. Ngoài Bộ Công Thương, đối tác ngoại là Carlsberg Breweries A/S đang sở hữu 17,34% vốn.

Bộ Công Thương có kế hoạch thoái vốn tại Habeco. Tuy nhiên, Bộ này được cho là đang gặp khó trong việc tìm nhà đầu tư chiến lược. Thỏa thuận hợp tác chiến lược được ký giữa Carlsberg và Bộ Công Thương vào năm 2009 cho phép Carlsberg được quyền ưu tiên mua trước khi Habeco bán tiếp cổ phần.

Khánh Linh (T/h)

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.