Chính điều đó đã khiến Công ty kiểm toán liên tục từ chối đưa ra kết luận về báo cáo tài chính hợp nhất.

Tuy nhiên, nhìn trên diễn biến lũy kế lỗ có thể thấy các khoản âm lợi nhuận của PVX được lũy kế từ nhiều năm. Và tình trạng cổ phiếu ở diện kiểm soát đặc biệt, chuyển sang cảnh báo khi bất ngờ “hồi dương” rồi lại kiểm soát đặc biệt, không phải lần đầu với PVX.

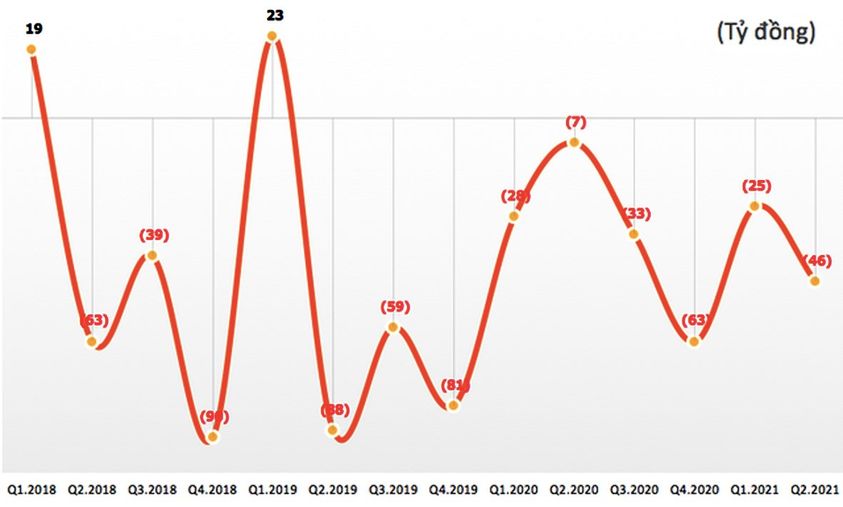

3.985 tỷ đồng là số lỗ lũy kế của PVX tính đến 30/06, trong đó riêng lỗ 6 tháng đầu 2021 là hơn 30 tỷ đồng.

Đáng chú ý, PVX cũng là đơn vị hi hữu mà nhiều năm các đơn vị kiểm toán từ chối đưa ra kết luận BCTC soát xét. Với BCTC soát xét hợp nhất nửa đầu 2021, Công ty kiểm toán VACO cũng tiếp tục từ chối kết luận do không thể thu thập được đầy đủ bằng chứng thích hợp để làm cơ sở đưa ra ý kiến kiểm toán cho một loạt các vấn đề. Trong đó, trên cơ sở lỗ luỹ kế cao, nợ phải trả ngắn hạn vượt quá tài sản ngắn hạn cao, công ty còn đang thiếu hụt vốn lưu động để thanh toán các khoản nợ đến hạn, các khoản nợ quá hạn thanh toán bao gồm số dư gốc vay cao, theo kiểm toán, dẫn tới nghi ngờ về khả năng tiếp tục hoạt động của PVX.

Muốn “chữa bệnh” cũng khó khăn

PVX cũng đã tích cực tái cơ cấu, thu hồi công nợ, xử lý các vấn đề dở dang để giải quyết cấu trúc tài chính. Song với việc kiểm toán không thể thu thập được bằng chứng kiểm toán về các số liệu báo cáo tài chính của các công ty con thuộc PVX, hay việc xử lý chưa xử lý vấn đề kiểm toán viên đã ngoại trừ tại công ty liên kết, không thể thu thập được các bằng chứng thích hợp liên quan đến giá trị có thể thu hồi của khoản cho vay 200 tỷ đồng đối với Công ty CP Khách sạn Lam Kinh… cũng như hàng loạt các khoản đầu tư, góp vốn không thể thu thập đủ bằng chứng để có cơ sở kiểm toán khác, cho thấy PVX vẫn đang ở trong mớ “bòng bong” tài chính.

PVX được chi phối sở hữu hơn 54% bởi Tập đoàn mẹ PVN, nên không dễ để thực hiện tái cơ cấu theo hướng mong chờ làn gió mới bên ngoài (ảnh: PVC)

Các báo cáo của PVX với việc “quyết liệt trong công tác rà soát, đối chiếu và thu hồi công nợ, xây dựng kế hoạch chi tiết về việc thu hồi công nợ cho từng tháng, quý nhằm thu hồi vốn bảo đảm hoạt động”, đã không cho hiệu quả thực sự.

Tuy vậy, giới chuyên môn cho rằng PVX sẽ không rơi vào tình huống của Công ty Gỗ Trường Thành (TTF) trước đây, do tại TTF, kiểm toán sau nhiều thời gian mới bất ngờ phát hiện sự “rỗng ruột” của Công ty này. Trong khi đó, PVX như một con bệnh nặng kéo dài, nhưng soi chiếu Xquang lại không thể thấy được đường truyền dẫn bệnh, khi doanh nghiệp này ngổn ngang các khoản bảo lãnh vay vốn, đầu tư tài chính, nợ vay ủy thác, các dự án dở dang chậm tiến độ… mà sổ sách không chứng minh đầy đủ. Bên cạnh đó, PXV sẽ còn tiếp ở trong tình trạng bị nghi ngờ về khả năng tiếp tục hoạt động, điều này tuy tạm thời có lợi về việc không dễ dàng phá sản nhưng lại rơi vào bi kịch “muốn chết cũng khó”, muốn cầu cứu một nhà đầu tư mới vào tái cấu trúc cứu nguy, lại càng khó hơn.

Tác giả: Lê Mỹ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.