Đồ họa: Thanh Huyền

Chỉ xin gia hạn 2 năm

Được đánh giá là đã tạo cơ chế xử lý hiệu quả, kiểm soát chặt chẽ các khoản nợ xấu và xử lý tài sản đảm bảo các khoản nợ xấu của tổ chức tín dụng, song Nghị quyết số 42/2017/QH14 về thí điểm nợ xấu của các tổ chức tín dụng (gọi tắt là Nghị quyết số 42) sẽ hết hiệu lực thi hành sau ngày 15/8/2022.

Lo ngại nợ xấu tăng cao sẽ ảnh hưởng tiêu cực tới nền kinh tế, Ngân hàng Nhà nước đã đề nghị kéo dài thời gian áp dụng Nghị quyết số 42 thêm 3 năm, tức là đến ngày 15/8/2025. Chính phủ sau đó cũng đồng ý với đề xuất này.

Nhưng, tại Tờ trình ngày 29/3 về Dự thảo Nghị quyết về việc kéo dài thời hạn áp dụng toàn bộ quy định của Nghị quyết số 42 về thí điểm xử lý nợ xấu của các tổ chức tín dụng (Nghị quyết kéo dài) được Ủy ban Kinh tế của Quốc hội thẩm tra tuần qua, Chính phủ chỉ đề nghị kéo dài thời hạn áp dụng toàn bộ quy định của Nghị quyết số 42 thêm 2 năm.

“Thấy mắc phải gỡ, thấy tắc phải tháo” - Ông Đỗ Văn Sinh, Ủy viên thường trực Ủy ban Kinh tế của Quốc hội khóa XIV “Muốn xử lý rốt ráo các vướng mắc khi thực hiện Nghị quyết số 42, thì phải có hành lang pháp lý đầy đủ. Lẽ ra, sau 3 năm thực hiện Nghị quyết số 42, khi sơ kết cần có ngay chương trình xây dựng luật xử lý nợ xấu, thì đã không bị động như hôm nay. Chỉ còn chưa đầy 2 tháng nữa Quốc hội họp Kỳ thứ ba, thì không thể kịp trình Luật Xử lý nợ xấu. Ở đây, có vấn đề là thấy mắc mà không gỡ, thấy tắc mà không tháo, nghị quyết thí điểm thì chỉ được áp dụng có thời hạn, còn luật thì không có thời hạn, nhưng rõ ràng việc trình luật rất chậm”. |

Thời gian này được cho là phù hợp với định hướng Chương trình Xây dựng pháp luật nhiệm kỳ Quốc hội khóa XV. Theo đó, Dự thảo Luật Xử lý nợ xấu của tổ chức tín dụng sẽ được đưa vào Chương trình Xây dựng luật, pháp lệnh năm 2023 và dự kiến thông qua tại kỳ họp tháng 5/2024.

Theo Chính phủ, cần xác định Nghị quyết kéo dài là một văn bản quy phạm pháp luật chuyên ngành nhằm xử lý triệt để và hiệu quả nợ xấu của ngành ngân hàng.

Tờ trình của Chính phủ nêu rõ, trong bối cảnh dịch bệnh Covid-19 bùng phát mạnh trên phạm vi toàn cầu, những bất ổn chính trị trên thế giới sẽ tiếp tục ảnh hưởng nghiêm trọng đến mọi mặt kinh tế - xã hội của các quốc gia trên thế giới và Việt Nam, gây tác động tiêu cực đến thu nhập của các cá nhân, hộ gia đình và kết quả hoạt động sản xuất, kinh doanh của các doanh nghiệp. Điều này dẫn đến khả năng trả nợ của khách hàng vay suy giảm, nợ xấu của các tổ chức tín dụng có khả năng tiếp tục tăng mạnh trong thời gian tới.

Do đó, việc tiếp tục tạo ra hành lang pháp lý cho việc xử lý nợ xấu là rất cần thiết nhằm khơi thông nguồn vốn, hỗ trợ phát triển kinh tế đất nước.

Để tránh khoảng trống pháp lý khi Nghị quyết số 42 hết hiệu lực, Chính phủ đề xuất Quốc hội cho phép áp dụng trình tự thủ tục rút gọn và thông qua Nghị quyết kéo dài tại Kỳ họp thứ ba (khai mạc tháng 5/2022).

Cần luật xử lý nợ xấu cho cả nền kinh tế

Có chung nhận định nợ xấu sẽ tăng và tác động của Nghị quyết số 42 là tích cực, nhưng khá nhiều ý kiến tại phiên thẩm tra của Ủy ban Kinh tế tỏ ra ngạc nhiên khi không thấy đề xuất điều chỉnh quy định để tháo gỡ khó khăn trong quá trình thực hiện Nghị quyết số 42.

Theo Phó thống đốc Ngân hàng Nhà nước Nguyễn Kim Anh, qua gần 5 năm thực hiện, Nghị quyết số 42 đã bộc lộ nhiều vướng mắc liên quan đến mua bán nợ xấu, quyền thu giữ tài sản đảm bảo, thủ tục rút gọn, xử lý tài sản đảm bảo là dự án bất động sản, thứ tự ưu tiên thanh toán khi xử lý, việc hoàn trả tài sản bảo đảm là vật chứng trong vụ án hình sự. Bên cạnh tổ chức thực hiện chưa tốt, còn có cả nguyên nhân do thiếu quy định, quy định khó áp dụng hoặc chưa đồng bộ với quy định tại Nghị quyết số 42.

Chẳng hạn, khoản 2, Điều 7, Nghị quyết số 42 quy định, một trong các điều kiện để thu giữ tài sản bảo đảm là “tài sản bảo đảm không phải là tài sản tranh chấp trong vụ án đã được thụ lý nhưng chưa được giải quyết hoặc đang được giải quyết tại tòa án có thẩm quyền, không đang bị áp dụng biện pháp bảo đảm thi hành án theo quy định của pháp luật”.

"Đề nghị kéo dài Nghị quyết số 42 thêm 3 năm” - Bà Nguyễn Thị Mai Sương, Hiệp hội Ngân hàng Việt Nam “Từ năm 2017, trước khi có Nghị quyết số 42 thì Luật Xử lý nợ xấu đã được tính tới, nhưng chưa đủ điều kiện, nên mới trình Quốc hội nghị quyết thí điểm xử lý nợ xấu. Luật Xử lý nợ xấu liên quan đến rất nhiều luật khác. Vào cuối năm 2020, Hiệp hội Ngân hàng cũng đã góp ý đề cương luật này và thấy rằng chưa bao quát hết các đối tượng cần được điều chỉnh. Vì thế, nếu cứ áp đặt 2 năm phải xong, thì có thể Luật Xử lý nợ xấu sẽ không sát thực tế. Chi bằng cứ cho kéo dài Nghị quyết số 42 tối đa 3 năm và trong thời gian đó, Quốc hội giao Chính phủ hoàn thiện Dự án Luật Xử lý nợ xấu”. |

Tuy nhiên, hiện tòa án, cơ quan thi hành án dân sự không có hệ thống dữ liệu cho phép các tổ chức tín dụng trích xuất, tra cứu thông tin tài sản có liên quan đến vụ việc đang được thụ lý giải quyết. Đồng thời, cũng chưa có hướng dẫn về cơ chế xác định sớm hữu hiệu trong quá trình thẩm định để xác định tài sản nào đang tranh chấp, tài sản nào đang phải áp dụng biện pháp khẩn cấp tạm thời, dẫn đến cách hiểu về tài sản tranh chấp giữa các cơ quan tiến hành tố tụng tại nhiều nơi, nhiều cấp khác nhau, gây khó khăn khi áp dụng quy định về thu giữ tài sản theo Nghị quyết số 42.

Một vấn đề khác được nhiều ý kiến đề cập là chính sách thí điểm tại Nghị quyết số 42 chỉ được áp dụng đối với khoản nợ xấu trước thời điểm 15/8/2017, hoặc dư nợ trước thời điểm 15/8/2017 và chuyển thành nợ xấu trong thời gian áp dụng Nghị quyết. Vậy, nếu chỉ kéo dài thời hạn áp dụng toàn bộ quy định của Nghị quyết số 42 thêm 2 năm, thì liệu có xử lý triệt để và hiệu quả nợ xấu của ngành ngân hàng như mục tiêu của đề xuất hay không?

Để giải quyết những khó khăn mà Phó thống đốc Nguyễn Kim Anh nêu, nhiều chuyên gia và đại biểu Quốc hội cho rằng, cần “nâng cấp” hành lang pháp lý xử lý nợ xấu lên thành luật và luật này để xử lý nợ xấu cho cả nền kinh tế, chứ không riêng nợ xấu của tổ chức tín dụng.

Điều đáng nói là, vấn đề xây dựng luật xử lý nợ xấu đã được bàn đến từ 2 năm trước, khi sơ kết 3 năm thực hiện Nghị quyết số 42 và liên tục trong nhiều báo cáo gửi đến Quốc hội, Ngân hàng Nhà nước đều cho rằng, cần có luật xử lý nợ xấu.

Tuy nhiên, thời điểm này, theo báo cáo từ Phó thống đốc Nguyễn Kim Anh, “Chính phủ kiến nghị, đề xuất Quốc hội giao Chính phủ nghiên cứu, xây dựng dự án luật điều chỉnh về xử lý nợ xấu của các tổ chức tín dụng, tài sản bảo đảm, đưa vào chương trình năm 2023”.

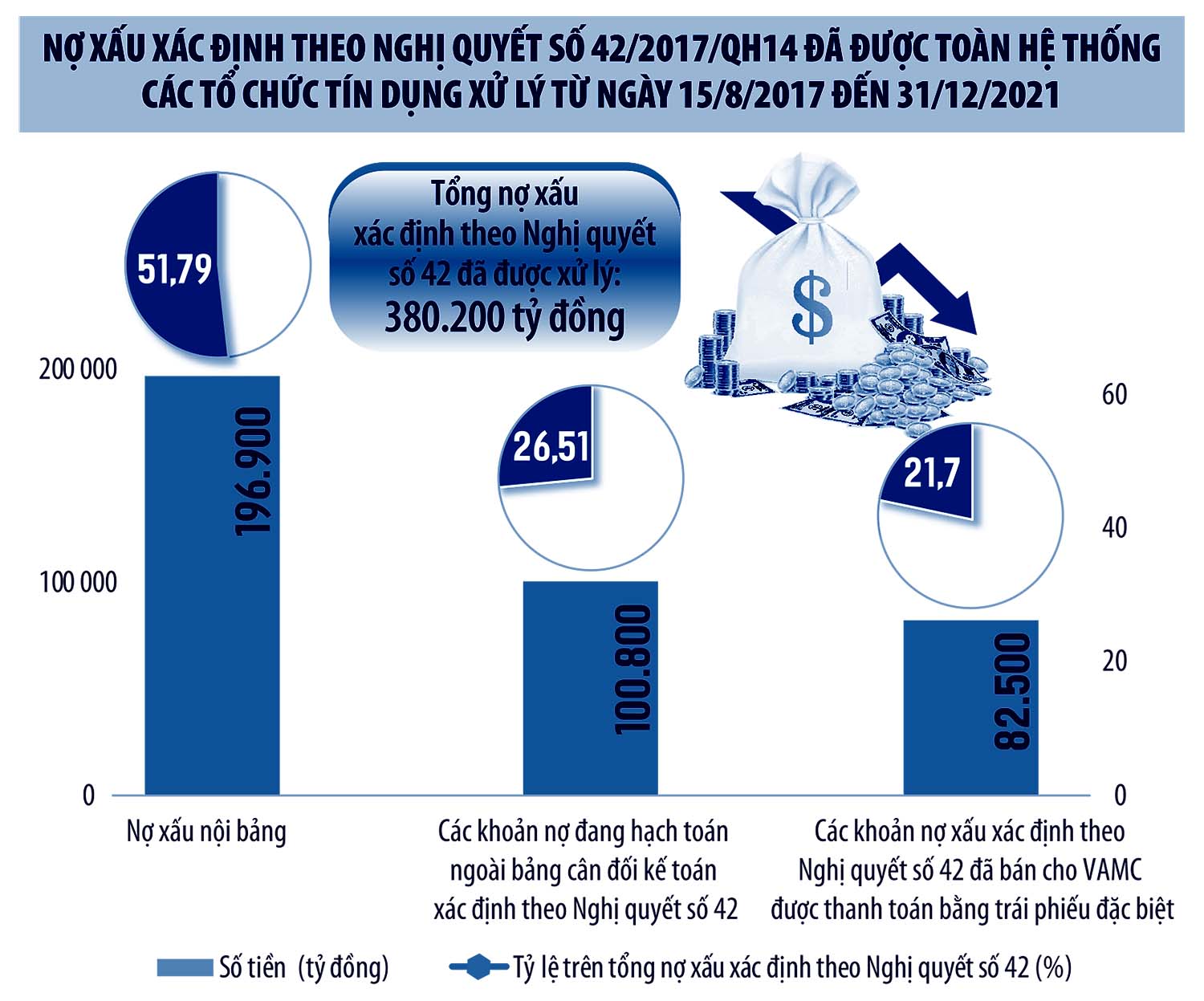

“Không giải quyết vướng mắc, thì gia hạn chỉ là câu giờ” - TS. Cấn Văn Lực, chuyên gia kinh tế trưởng Ngân hàng BIDV “Hai năm qua, nợ xấu đã tăng lên khá nhiều, theo ước tính, nếu kinh tế phục hồi, thì cũng sẽ có thêm khoảng 150.000 tỷ đồng nợ xấu, cộng với tổng nợ xấu xác định theo Nghị quyết số 42 của toàn hệ thống các tổ chức tín dụng đến 31/12/2021 là 412.700 tỷ đồng, tức là khoảng gần 600.000 tỷ đồng. Vì thế, không những cần gia hạn Nghị quyết số 42, mà còn phải giải quyết cả những vướng mắc đã được nhận diện, tức là điều chỉnh cả quy định của Nghị quyết. Nếu không tập trung giải quyết vướng mắc, thì gia hạn chỉ là câu giờ”. |

“Về đường dài, luật này phải mở rộng phạm vi áp dụng cho cả nền kinh tế (bao gồm cả nợ của doanh nghiệp nhà nước) với quy định quan trọng nhất là tạo lập được thị trường mua bán nợ”, luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI nêu quan điểm.

TS. Cấn Văn Lực, chuyên gia ngân hàng cũng sốt ruột khi chưa có được thị trường mua bán nợ, bao gồm cả nợ bên ngoài các tổ chức tín dụng, trong khi chỉ tính riêng tiền gửi vào các tổ chức tín dụng cũng đã trên 10 triệu tỷ đồng.

Cho rằng, với quy định tại Nghị quyết 42 thì chưa thể huy động khối tư nhân tham gia thị trường mua bán nợ, luật sư Trần Anh Đức (Công ty Luật Allen & Overy) cho rằng, trong 2 năm được gia hạn Nghị quyết số 42, cần hành động mạnh mẽ hơn nữa để làm cơ sở thực tế xây dựng Luật Xử lý nợ xấu có phạm vi điều chỉnh bao quát hơn. Trong thời gian đó, cần hướng dẫn chi tiết hơn một số nội dung của Nghị quyết số 42 để có thể thực hiện hiệu quả chính sách thí điểm này.

Hồi âm băn khoăn của nhiều đại biểu là tại sao không đề xuất tháo gỡ vướng mắc mà chỉ xin gia hạn, Phó thống đốc Nguyễn Kim Anh phân trần, dù chỉ đề xuất sửa một trong 6 khó khăn, vướng mắc cũng chưa chắc được thông qua trong một kỳ họp của Quốc hội, nên chỉ đề xuất kéo dài thời hạn.

Ông Nguyễn Kim Anh cũng trình bày lý do lần này không “xin” điều chỉnh phạm vi khoản nợ (nợ xấu quy định tại Nghị quyết số 42 bao gồm: khoản nợ được hình thành và xác định là nợ xấu trước ngày 15/8/2017; khoản nợ được hình thành trước ngày 15/8/2017 và được xác định là nợ xấu trong thời gian Nghị quyết có hiệu lực) dù đó là mong muốn của toàn ngành ngân hàng, nhưng nếu có thể được, thì xin áp dụng cơ chế tại Nghị quyết số 42 với tất cả các khoản nợ trong thời gian Nghị quyết này có hiệu lực.

Tác giả: Nguyễn Lê

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.