Cổ phiếu MBB ghi nhận mức tăng khá tốt trong khoảng thời gian nửa đầu năm nay, tuy vậy đà tăng chững lại và gặp khó tại mức 27.200-28.200 đồng trong 3 tháng qua.

Thị giá dập dìu, ì ạch, không có sự đột phá khiến nhiều nhà đầu tư không mấy mặn mà và cơ cấu sang các mã cổ phiếu có tỷ suất sinh lời cao hơn.

Chính người nội bộ đều hết kiên nhẫn mà thoái bớt cổ phiếu MBB trong thời gian gần đây như Phó Tổng Giám đốc Lê Quốc Minh bán ra 2 triệu trong số 3 triệu cổ phiếu MBB trong thời gian đăng ký từ ngày 25/8-20/9.

Hồi đầu năm, Tổng CTCP Bảo Minh (BMI) cũng đã dứt áo bán toàn bộ 1,24 triệu cổ phiếu, số tiền thu hồi có thể là 33 tỷ đồng, tương ứng với mức giá 26.750 đồng/cp vào thời điểm đó.

Đây không phải là lần đầu thị giá MBB cứ “ì ạch” và “nặng mông”, vào thời điểm năm 2017, thị giá MBB luôn bị khống chế và quanh quẩn mốc 15.000 đồng, điều này khiến cổ đông năm ấy sôi sục và gây sức ép với ban lãnh đạo tại ĐHĐCĐ thường niên với mong muốn thị giá MBB được cải thiện.

Cổ phiếu MBB dập dìu trong 3 tháng.

Tăng trưởng lợi nhuận hàng năm của MB ở mức cao, cơ cấu tài sản an toàn, còn nhiều dư địa để tăng trưởng và tăng vốn, định giá thấp so với mặt bằng chung cả về P/E lẫn P/B...

Đáng kể năm 2019 MB đã chính thức đặt chân vào câu lạc bộ lợi nhuận 10.000 tỷ đồng, EPS thuộc loại cao nhất dòng ngân hàng nhưng MBB vẫn chưa thể "tỏa sáng", vì sao?

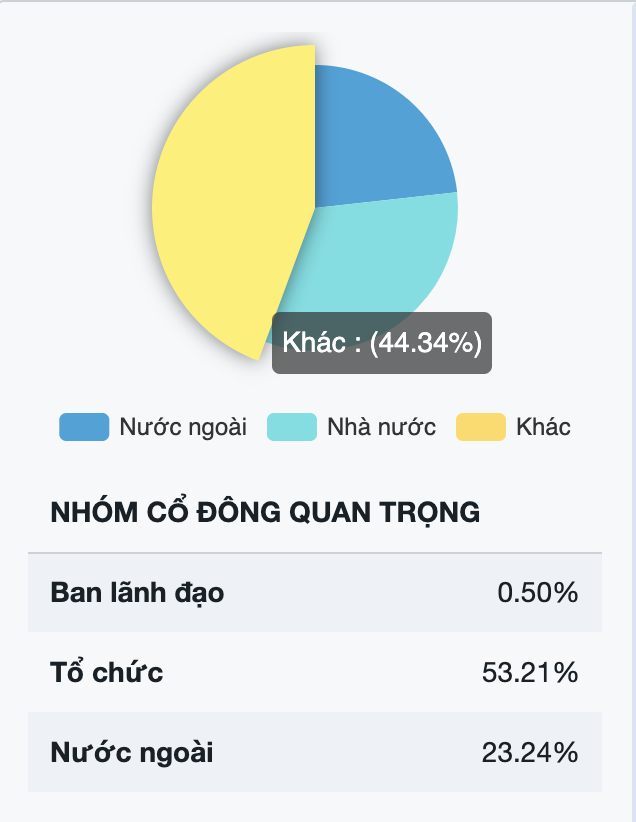

Yếu tố đầu tiên khiến MBB khó bứt phá là do lượng cổ phiếu pha loãng rất lớn. Theo nhiều nguồn tin thống kê, nhóm cổ đông lớn nắm quyền kiểm soát, tính cả nhà đầu tư nước ngoài ở MB chiếm dưới 80%. Do đó tỷ lệ hàng trôi nổi nhiều (free - float cao, trên 20%), cao hơn rất nhiều so với BID chỉ < 1%, VCB là 1,7%, CTG là 5,6%.

Bên cạnh đó, sự việc nhóm cổ đông lớn thoái vốn tại MB như Tổng Công ty Trực thăng Việt Nam bán 20 triệu đơn vị trong tháng 9/2017 hay như Vietcombank thoái 68 triệu đơn vị vào cuối năm 2018 đã làm tăng nguồn cung cổ trôi nổi giá cao lên rất nhiều.

Lượng cổ phiếu trôi nổi quá lớn dẫn đến biên độ dao động giá cổ phiếu không cao, qua đó không hấp dẫn các nhà đầu tư ngắn hạn và đặc biệt khó có thể đẩy cổ phiếu lên cao dù có chủ đích.

Theo ghi nhận, 2 cổ đông lớn trên chốt lời thị giá MBB tại vùng đỉnh cộng với khối lượng tuồn rất lớn khiến thời gian hấp thụ, gom lại cổ phiếu sẽ rất mất thời gian.

Lượng cổ phiếu không do nhóm cổ đông quan trọng nắm giữ khá nhiều trên thị trường.

Nguyên nhân cuối cùng nữa là MB khá “siêng” tăng cung cổ phiếu nhiều trên thị trường nhưng mức cầu khan hiếm. Hàng năm, MB đều đặn chia cổ tức bằng cả tiền mặt lẫn cổ phiếu với tỷ lệ cao (năm 2018, tổng tỷ lệ cổ tức 14%, gồm 6% bằng tiền mặt và 8% bằng cổ phiếu, năm 2020 phát hành cổ tức tỷ lệ 35% bằng cổ phiếu) nhằm mục đích tăng vốn.

Không cổ đông nào có thể chê trách tỷ lệ cổ tức trên. Tuy nhiên, cách chia cổ tức này lại cung cấp ra thị trường một lượng cổ phiếu không nhỏ mà tích lũy nhiều năm sẽ tạo ra một lượng cổ phiếu lớn trôi nổi trên thị trường. Ngoài ra sẽ làm cho EPS không thể tăng trưởng dù hoạt động kinh doanh luôn hiệu quả.

Cung nhiều, nhưng cầu lại bị hạn chế, bởi quy mô dòng tiền nội chưa thực sự lớn cộng với tâm lý giao dịch bị chi phối bởi các nhà đầu tư cá nhân ngắn hạn nên dòng tiền này thường luân chuyển đến các cổ phiếu dẫn sóng, hiếm khi đủ lực để tập trung vào MB.

Trong khi đó, dòng tiền ngoại lại kín “room”. Thực tế, khối ngoại chỉ có thể trao tay nhau cổ phiếu thông qua thoả thuận ở mức giá trần và điều này không ảnh hưởng đến giá thị giá MBB trên thị trường.

Mặt khác khi nhìn nhận, dù có hoạt động hiệu quả nhưng tốc độ tăng vốn cũng khá cao khiến EPS không thể tăng trưởng

Với trường hợp của MBB, nếu muốn tạo nền thị giá cao trong tương lai, làm tiền đề bán vốn hiệu quả hơn, phương án chia cổ tức có lẽ nên được điều chỉnh lại theo hướng chỉ chia bằng tiền để tăng hứng khởi cho nhà đầu tư.

Song song đó, Ngân hàng phải làm sao cho EPS tốt hơn, bằng cách hoặc tạo ra lợi nhuận cao hơn, hoặc tìm cách tăng vốn một cách hợp lý, để không ảnh hưởng đến sự pha loãng giá trên sàn.

(còn tiếp)

Tác giả: Anh Nhi

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.