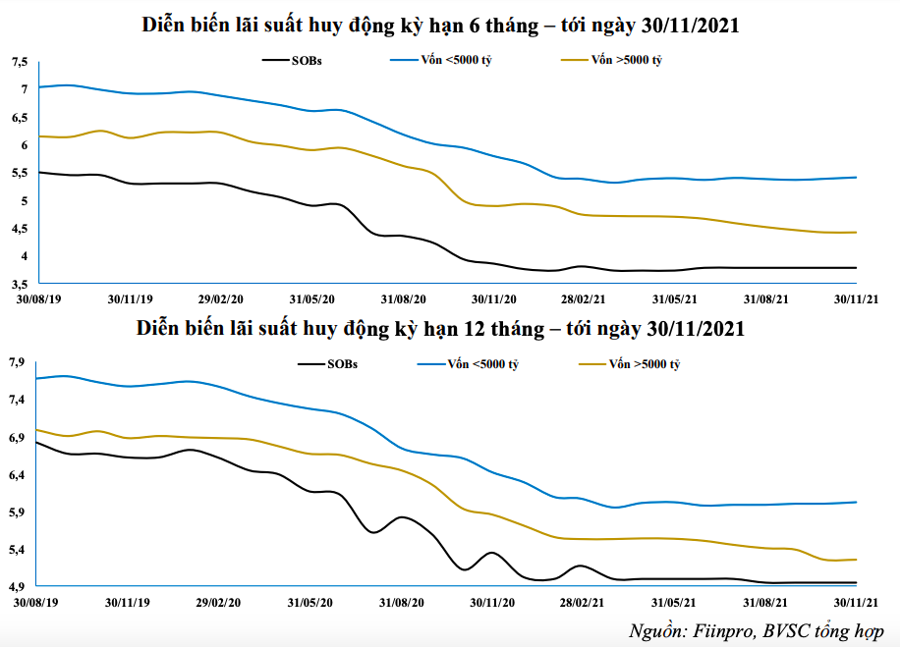

Thống kê của Công ty Chứng khoán Bảo Việt (BVSC) cho biết, lãi suất huy động trung bình đã có diễn biến tăng nhẹ trở lại trong tháng 11/2021 đối với cả hai kỳ hạn 6 tháng và 12 tháng.

Theo đó, trung bình lãi suất huy động 6 tháng và 12 tháng cùng tăng nhẹ 0,01 điểm phần trăm, lần lượt lên mức 4,71%/năm và 5,51%/năm vào cuối tháng 11/2021.

Sự chuyển biến này chủ yếu đến từ nhóm ngân hàng thương mại cổ phần có quy mô nhỏ (vốn dưới 5.000 tỷ đồng) với việc tăng lần lượt 0,03 và 0,02 điểm phần trăm, lên mức 5,42%/năm và 6,02%/năm, tương ứng kỳ hạn 6 tháng và 12 tháng.

Trong khi đó, nhóm ngân hàng thương mại cổ phần quy mô lớn (vốn trên 5.000 tỷ đồng) và nhóm ngân hàng gốc quốc doanh không thay đổi lãi suất tiết kiệm đối với cả 2 loại kỳ hạn 6 và 12 tháng trong tháng 11 này. Lãi suất kỳ hạn 6 tháng của 2 nhóm ngân hàng này lần lượt ở mức 4,41% và 3,78%/năm; trong khi lãi suất kỳ hạn 12 tháng duy trì ở mức 5,25% và 4,95%/năm.

Xu hướng này còn tiếp tục đến những ngày đầu tháng 12. Nhiều ngân hàng đã chủ động tăng lãi suất huy động, đề phòng trước rủi ro thanh khoản trước dịp cao điểm cuối năm.

Cụ thể, Eximbank vừa tăng lãi suất huy động tiền đồng thêm khoảng 0,1 - 0,3%/năm ở nhiều kỳ hạn ngắn vào đầu tháng 12. Đây là lần tăng lãi suất thứ 2 trong 2 tháng trở lại đây. Lãi suất huy động kỳ hạn 1 tháng lên 3,3%/năm, 3 tháng lên 3,6%/năm, 6 tháng lên 5%/năm, 9 tháng lên 5,4%/năm, 12 tháng lên 5,7%/năm.

Hay như OCB tăng lãi suất huy động tiền đồng 0,2%/năm. Đối với tiết kiệm tại quầy, lãi suất huy động kỳ hạn 1 tháng lên 3,55%/năm, 3 tháng lên 3,7%/năm, 6 tháng lên 5,2%/năm, 12 tháng lên 5,9%/năm.

Tương tự, ở GPBank, kỳ hạn 12 tháng, 15 tháng và 36 tháng, lãi suất tăng 0,5 điểm phần trăm lên 6,4%/năm; kỳ hạn 6 tháng tăng từ 5,7%/năm lên 6,2%/năm; kỳ hạn 9 tháng tăng từ 5,75%/năm lên 6,3%/năm.

Thậm chí, nhiều ngân hàng còn tung chương trình ưu đãi và cộng thêm lãi suất khi gửi tiết kiệm online.

Công ty Chứng khoán VNDirect cho rằng, lãi suất tiền gửi sẽ khó duy trì ở mức thấp như hiện tại do 3 yếu tố.

Thứ nhất là nhu cầu huy động vốn tăng dựa trên tín dụng tăng.

Thứ hai là áp lực lạm phát trong năm 2022.

Thứ ba là sự cạnh tranh từ các kênh đầu tư hấp dẫn như bất động sản và chứng khoán.

Theo đó, lãi suất tiền gửi sẽ tăng 0,3-0,5 điểm phần trăm trong năm 2022.

“Lãi suất tiền gửi kỳ hạn 12 tháng tại các ngân hàng thương mại sẽ tăng lên mức 5,9-6,1%/năm vào cuối năm 2022, nhưng vẫn thấp hơn mức 6,8%/năm trước giai đoạn dịch bệnh. Trong trường hợp Thông tư 08/2021/TT-NHNN không được gia hạn thêm 1 năm nữa, tỷ lệ tối đa vốn ngắn hạn cho vay dài hạn sẽ giảm từ mức 37% xuống 34% bắt đầu từ ngày 01/10/2022. Đồng nghĩa, các ngân hàng sẽ phải giảm nguồn vốn ngắn hạn hoặc tăng cho vay trung và dài hạn để đáp ứng yêu cầu”, VNDirect dự báo.

Trái lại, lãi suất cho vay được VNDirect nhận định sẽ giảm trong thời gian tới. Mức giảm được đơn vị này kỳ vọng vào khoảng 0,1-0,3 điểm phần trăm.

Bởi lẽ, Ngân hàng Nhà nước đang chuẩn bị áp dụng “gói cấp bù lãi suất” 3.000 tỷ đồng, tức các ngân hàng sẽ cho vay khoảng 100.000 tỷ với lãi suất 3-4%/năm đối với các doanh nghiệp chịu ảnh hưởng nặng nề từ dịch Covid-19.

"Với việc lãi suất huy động và cho vay dự kiến tăng giảm trái chiều như trên, hoạt động cải thiện hệ số biên lãi thuần NIM trong năm sau có thể sẽ không đồng đều giữa các ngân hàng". Nhóm phân tích Công ty chứng khoán BVSC. |

Thêm vào đó, Chính phủ cũng có dự định nâng quy mô gói lên 10.000-20.000 tỷ, tập trung hỗ trợ các khách hàng như doanh nghiệp vừa và nhỏ, các doanh nghiệp tham gia vào những dự án quốc gia, và các doanh nghiệp trong ngành du lịch, hàng không, vận tải…

Theo đó, các ngân hàng có thể cải thiện NIM trong năm sau khi sở hữu những lợi thế cạnh tranh. Đơn cử, hệ số CASA cao hoặc tỷ lệ LDR thấp giúp giảm được chi phí vốn trong bối cảnh lãi suất cho vay giảm. Ngân hàng có khả năng vay vốn nước ngoài cũng sẽ giúp các ngân hàng vay được vốn với lãi suất thấp trong bối cảnh tỷ giá ổn định. Bên cạnh đó, các đơn vị có khả năng mở rộng cho vay cá nhân sẽ giúp tăng tỷ suất lợi nhuận.

Tác giả: Vũ Phong

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.