Ảnh minh hoạ

Ngay từ khi Việt Nam cam kết thực hiện và thông qua Chương trình nghị sự 2030 vì sự phát triển bền vững vào năm 2015, Ngân hàng Nhà nước đã ban hành nhiều văn bản quy định về tín dụng phù hợp với mục tiêu bảo vệ môi trường, giảm phát thải các-bon, hướng tới tăng trưởng xanh.

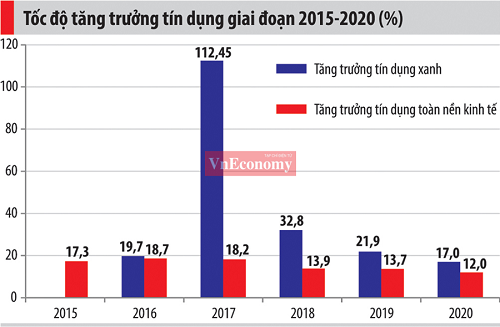

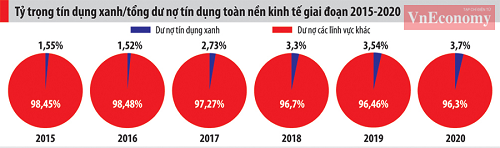

Nhìn lại hơn 6 năm thực hiện Chỉ thị số 03/CT-NHNN về thúc đẩy tăng trưởng “tín dụng xanh” và quản lý rủi ro môi trường, xã hội trong hoạt động cấp tín dụng do Ngân hàng Nhà nước Việt Nam ban hành ngày 24/3/2015, có thể thấy, tốc độ tăng trưởng “tín dụng xanh” có khởi sắc nhưng còn chiếm tỷ trọng nhỏ trong tổng dư nợ tín dụng.

Mới tập trung vào ''mốt'' nông nghiệp xanh

Theo Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước Việt Nam), dư nợ tín dụng xanh đã tăng từ hơn 71 nghìn tỷ đồng vào cuối năm 2015, lên đến 340 nghìn tỷ đồng vào cuối năm 2020. Tính đến ngày 16/4/2021, tín dụng toàn nền kinh tế đạt gần 9,5 triệu tỷ đồng, kéo theo đó, số dư nợ “tín dụng xanh” tiếp tục gia tăng.

Như vậy, trong 6 năm qua, tốc độ tăng trưởng “tín dụng xanh” lên đến 378,9%, trung bình tăng 63,1%/năm, gấp 3 lần mức tăng trưởng tín dụng bình quân giai đoạn này.

“Tín dụng xanh” hiện tại chỉ nằm trong tay các ngân hàng lớn. Đối với toàn thể hệ thống ngân hàng, “tín dụng xanh” ở thời điểm này vẫn rất hạn chế. Các ngân hàng nhỏ không có nguồn vốn dài hạn, đủ lớn để có thể phục vụ các dự án lớn, lâu dài như năng lượng tái tạo, năng lượng sạch... Ngoài ra, các dự án này đòi hỏi tính thẩm định các dự án rất phức tạp. Ngân hàng nhỏ không có bộ phận chuyên môn để thẩm định các dự án lớn, như về năng lượng mặt trời, gió”, ông Nguyễn Trí Hiếu cho biết.

Cách đây hơn 10 năm, ABBank từng khởi xướng hoạt động cấp “tín dụng xanh” cho các dự án tuân thủ các yêu cầu nghiêm ngặt về môi trường nhưng chỉ được một thời gian ngắn, chương trình này chìm vào quên lãng.

Cách đây hơn 10 năm, ABBank từng khởi xướng hoạt động cấp “tín dụng xanh” cho các dự án tuân thủ các yêu cầu nghiêm ngặt về môi trường nhưng chỉ được một thời gian ngắn, chương trình này chìm vào quên lãng. Một số ngân hàng khác cũng có một số hoạt động tương tự nhưng không được khách hàng hào hứng. Lý do, là khi tuân thủ điều kiện này chi phí dự án bị đội lên, thời gian thu hồi vốn lâu, lãi thấp nên các ngân hàng cũng không mặn.

Thuật ngữ “tín dụng xanh” rất rộng: các dự án cấp cho sản xuất nông nghiệp công nghệ cao, dự án theo tiêu chuẩn organic cũng được xếp vào “tín dụng xanh”. Trong khi, đây lại là đang “mốt thời thượng” của hoạt động sản xuất nông nghiệp. Bởi vậy, số dư nợ “tín dụng xanh” của nhóm này chiếm tới 40% đã không phản ánh đúng bản chất bức tranh “tín dụng xanh” mà cộng đồng đang hướng tới: các dự án phải xử lý rốt ráo các yếu tố xả thải như nước, hoá chất, bụi mịn, khói, hoá chất...

Lý giải quy mô dư nợ tín dụng xanh vẫn chiếm tỷ trọng nhỏ trong tổng dư nợ tín dụng của ngành ngân hàng, ông Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV, nhận định: “Các yếu tố gây trở ngại cho các ngân hàng thương mại khi muốn thực hiện đầu tư bằng nguồn vốn huy động có thể kể đến là về vốn, các rào cản kỹ thuật”.

Các dự án đầu tư “tín dụng xanh” thường yêu cầu về lượng vốn lớn, thời gian đầu tư lâu dài, trong khi hiệu quả tài chính chưa cao. Thời gian cho vay dự án điện mặt trời - điện gió hiện tại vào khoảng 11-15 năm, thời gian dài sẽ kéo theo lãi suất lớn.

Dù các ngân hàng nhỏ chưa có khả năng cho vay dự án đòi hỏi vốn lớn năng lượng mặt trời, gió, nhưng ông Nguyễn Trí Hiếu gợi mở, thông qua xây dựng “Tổ hợp tín dụng’’ (loan syndication), được xây dựng bởi các ngân hàng lớn, các ngân hàng quy mô nhỏ tùy theo khả năng, có thể chia phần đóng góp và cấp tín dụng với tỷ lệ thấp. Các ngân hàng quy mô nhỏ nên từng bước tham gia vào các chương trình này để hiểu về “tín dụng xanh” cũng như góp phần cải thiện môi trường.

Ngân hàng lớn dẫn đường

Ban đầu, theo Chỉ thị số 03/CT-NHNN, “tín dụng xanh” được triển khai dưới dạng chương trình thí điểm cho các doanh nghiệp nhỏ và vừa, với tổng số tiền 2.000 tỷ đồng. Chương trình này được triển khai ở ba ngân hàng thương mại nhà nước lớn nhất của Việt Nam, gồm Vietcombank, BIDV và Agribank, cùng một ngân hàng tư nhân là Sacombank. Tính đến nay, đã có khoảng 40 tổ chức tín dụng phát sinh dư nợ tín dụng cho các dự án xanh.

Một trong những ngân hàng thương mại tiên phong và tích cực tại Việt Nam về “tín dụng xanh” là BIDV. Cuối tháng 5/2021, BIDV nhận được khoản vay dài hạn trị giá 100 triệu USD và hỗ trợ kỹ thuật trị giá 300.000 EUR, từ Cơ quan Phát triển Pháp (AFD). |

Theo ông Fabrice Richy, Giám đốc AFD Việt Nam, khoản vay cấp cho BIDV là hạn ngạch tín dụng Sunref đầu tiên AFD triển khai tại Việt Nam theo hình thức cho vay ưu đãi không cần bảo lãnh Chính phủ.

Trong quy trình cấp tín dụng đối với khách hàng tổ chức hiện hành, BIDV cũng đã đánh giá rủi ro môi trường xã hội đối với từng khoản cấp tín dụng, đảm bảo dự án tài trợ đáp ứng đầy đủ các quy định của pháp luật về môi trường, đưa ra biện pháp phòng ngừa rủi ro và thực hiện kiểm tra giám sát định kỳ thường xuyên đối với các dự án cho vay.

Bên cạnh mục tiêu tăng trưởng tín dụng, BIDV đã và đang triển khai tài trợ vốn cho các dự án tín dụng năng lượng xanh, năng lượng tái tạo với hiệu quả môi trường xã hội, góp phần phát triển đất nước bền vững. Tổng số tiền nguồn vốn uỷ thác nước ngoài tài trợ lĩnh vực tín dụng năng lượng xanh mà BIDV đã huy động đạt 147,76 triệu USD, và dư nợ đến thời điểm hết quý 1/2021 là 106,3 triệu USD.

Cũng theo đại diện Ngân hàng BIDV, quy mô ngành năng lượng của BIDV liên tục tăng trưởng trong giai đoạn 2017-2020 với tốc độ tăng trung bình 11,59%/năm, đạt dư nợ hơn 68.000 tỷ đồng, chiếm 5,78% tổng dư nợ cho vay của BIDV. Trong đó, ngành năng lượng tái tạo của BIDV cũng chiếm tới 90% cơ cấu ngành năng lượng của BIDV.

Một ngân hàng khác cũng góp phần làm “xanh hoá” nền kinh tế là Sacombank. Ngân hàng này đã và đang triển khai nguồn vốn lãi suất ưu đãi hỗ trợ các cá nhân, doanh nghiệp có hoạt động sản xuất kinh doanh, phục vụ đời sống mà không gây ảnh hưởng xấu hoặc có khả năng bảo vệ tài nguyên, môi trường, xã hội.

Năm 2020, Sacombank dành 15.000 tỷ đồng cho vay lãi suất ưu đãi từ 5%/năm đối với doanh nghiệp có nhu cầu sản xuất kinh doanh trong lĩnh vực “xanh” hoặc có quy trình hoạt động không gây ảnh hưởng, có khả năng bảo vệ tài nguyên, môi trường.

Bên cạnh đó, Sacombank cũng dành 2.000 tỷ đồng cho vay lên đến 70% nhu cầu vốn đầu tư dự án điện mặt trời dành cho khách hàng doanh nghiệp tại khu vực Tây Nam Bộ, Đông Nam Bộ, Nam Trung Bộ và Tây Nguyên với lãi suất từ 8,5%/năm. Doanh nghiệp còn được ân hạn thời gian trả lãi, vốn vay lên đến 6 tháng và có thể thế chấp chính hệ thống điện mặt trời làm tài sản đảm bảo cho khoản vay.

Đề án phát triển ngân hàng xanh tại Việt Nam theo Quyết định số 1604/QĐ-NHNN đưa ra 3 mục tiêu cụ thể đối với ngành ngân hàng. Thứ nhất, từng bước tăng tỷ trọng tín dụng cho các ngành, lĩnh vực xanh. Thứ hai, đẩy mạnh ứng dụng công nghệ đi cùng với xây dựng thói quen thân thiện với môi trường cho khách hàng. Thứ ba, phấn đấu đến năm 2025, 100% ngân hàng thực hiện đánh giá rủi ro môi trường xã hội trong hoạt động cấp tín dụng. Áp dụng các tiêu chuẩn về môi trường cho các dự án được ngân hàng cấp vốn vay. 60% ngân hàng tiếp cận được nguồn vốn xanh và triển khai cho vay các dự án tín dụng xanh... |

Tác giả: Trâm Anh

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- Xưởng Rèm Đăng Khoa

- Quà tặng cho đối tác Decopro.vn

- Gượng đồng bác hồ dungquangha.com

- Giá bộ ngũ sự dungquangha.com

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.