BIDV lột xác ngoạn mục sau 5 năm tái cơ cấu. Ảnh Công Chung

Hai năm 2017 – 2018, BIDV trở nên lặng lẽ trong khi ba ông lớn còn lại trong nhóm “big4” là Vietcombank, VietinBank và Agribank không ngừng bứt phá. Ngoại trừ Vietcombank và VietinBank vẫn giữ phong độ chắc chắn và mạch lạc vốn có thì Agribank cũng ngày càng mạnh hơn khi gia tăng một số chỉ tiêu về chất lượng tài sản, tỷ lệ bao phủ nợ xấu, lợi nhuận, tổng tài sản…

Nhà muốn cao phải bắt đầu từ móng

Ở thời điểm đó, BIDV biết mình đang ở đâu. Một lãnh đạo của nhà băng này chia sẻ: "Để có được kết quả của năm 2021, suốt nhiều năm trước đó, ngân hàng như quá trình lăn bánh, tạo đà, chuẩn bị cất cánh khi mọi thứ đã hoàn tất. Cách mà ông ví von không dễ hiểu ngay nhưng nhìn vào chuỗi số liệu tài chính và những bước đi trong 5 năm qua, sẽ thấy hành trình của BIDV là một đường thẳng đang chếch dần lên phía trên một cách rõ nét.

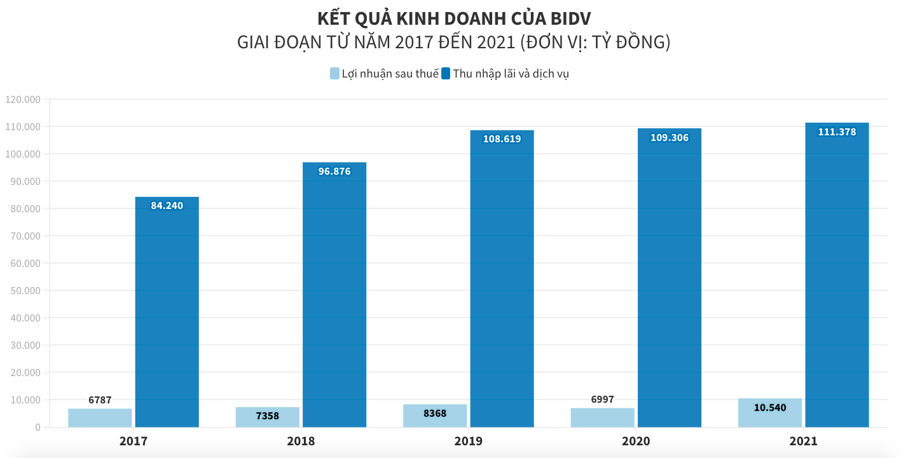

Năm 2021 so với 2016, chênh lệch thu chi cán mốc 43.029 tỷ đồng, gấp 2,54 lần; tăng trưởng bình quân đạt 11,9% cho cả giai đoạn 2017 – 2021; lợi nhuận trước thuế đạt 13.548 tỷ đồng, gấp 1,76 lần; tăng trưởng bình quân 11,9%/năm trong giai đoạn 2017-2021.

Chỉ tiêu sinh lời ROA và ROE hợp nhất năm 2021 lần lượt đạt 0,66% và 13,1%, cải thiện tích cực so với 0,48% và 9,18% của năm 2020. Cùng đó, thu dịch vụ ròng đạt 6.614 tỷ đồng, gấp 2,64 lần so với năm 2016, đứng vị trí thứ 2 trên thị trường.

Đặc biệt, cơ cấu thu nhập chuyển dịch theo hướng gia tăng tỷ trọng các nguồn thu phi lãi trong tổng thu nhập. Tỷ lệ thu nhập ròng từ dịch vụ phi tín dụng/tổng thu nhập năm 2021 đạt 10,6%, tăng 2,4% so với mức 8,2% của năm 2016.

Cùng đó, cơ cấu tín dụng dịch chuyển theo hướng bền vững, dư nợ tín dụng bán lẻ giữ vị trí dẫn đầu thị trường về quy mô, tỷ trọng dư nợ bán lẻ/tổng dư nợ tăng mạnh từ 27,6% năm 2017 lên 40% năm 2021, chiếm tỷ trọng lớn nhất trong các phân khúc khách hàng.

Về cơ cấu nguồn vốn, tỷ trọng vốn CASA bình quân năm 2021 gấp 1,85 lần so với năm 2017 và chiếm 16,8%/tổng huy động vốn bình quân năm 2021, tăng khoảng 2% so với 2017. Đối với USD, mức huy động vào cuối năm 2021 đạt 2,29 tỷ USD, mức cao nhất trong vòng 5 năm qua; nhờ đó, hạn chế phải vay ngoại tệ nước ngoài.

Về chất lượng tín dụng, tỷ lệ nợ xấu được kiểm soát tốt hơn theo Thông tư 02/2013/TT-NHNN và Thông tư 11/2021/TT-NHNN; riêng khối ngân hàng thương mại giai đoạn 2017-2021 luôn được kiểm soát dưới 1,7%. Đặc biệt, năm 2021, tỷ lệ nợ xấu giảm mạnh xuống dưới 1%/tổng dư nợ, ở mức 0,82% giảm 0,85% so với thời điểm 31/12/2016. Đây là kết quả tích cực trong bối cảnh nền kinh tế chịu ảnh hưởng bởi dịch bệnh Covid-19.

Tỷ lệ bao phủ nợ xấu riêng khối ngân hàng thương mại (dư quỹ dự phòng rủi ro tín dụng/dư nợ xấu) thời điểm 31/12/2021 đạt 235%, cao nhất trong những năm gần đây, gấp 2,7 lần so với mức 86% của năm 2017.

Một thành công lớn của BIDV trong giai đoạn này là chuyển đổi số hoạt động, hướng đến số hóa toàn bộ. Ngay từ năm 2019, ngân hàng thành lập Trung tâm Ngân hàng số, xây dựng thành công chiến lược chuyển đổi số giai đoạn 2020 – 2025, lấy dịch vụ ngân hàng số làm mũi nhọn trong chiến lược kinh doanh giai đoạn 2021- 2025.

Đến hết tháng 12/2021, tỷ lệ chuyển đổi đạt trên 80% tổng số khách hàng Smartbanking trạng thái Active; khách hàng đăng ký mới tăng gấp 2 đến 3 lần so với giai đoạn trước khi triển khai hệ thống mới. Đây là một bước đi lớn trong tổng thể chiến lược chuyển đổi số đang được triển khai mạnh mẽ tại BIDV, khẳng định vị thế ngân hàng bán lẻ số 1 trên thị trường.

Lựa chọn trụ cột

Có thể thấy, trong hành trình 5 năm qua, có hai điểm chú ý trong chiến lược và kế hoạch hành động của BIDV. Đó là yếu tố cổ đông nước ngoài và nâng cao năng lực tài chính gắn với đề án tái cơ cấu.

Nhớ lại hành trình đi tìm cổ đông nước ngoài, nếu như hai “ông lớn Vietcombank và VietinBank có vẻ nhàn nhã thì BIDV phải mất tới 8 năm mới có được Hana Bank vào năm 2019.

“Hôn nhân” với BIDV, Hana Bank sở hữu 15% vốn điều lệ (603 triệu cổ phiếu) và đổi lại, ngân hàng nhận về 20.295 tỷ đồng. Xét về mặt tỷ lệ sở hữu của các cổ đông, Hana Bank giữ 15%, cổ đông cá nhân 8,2%, Nhà nước nắm giữ 76,8%. Theo quy định hiện hành về sở hữu tối thiểu Nhà nước là 65% thì ngân hàng vẫn còn dư địa 11,8% vốn bán cho các cổ đông khác, trong đó có cổ đông nước ngoài. Đây là một trong những lợi thế nâng thêm tiềm lực tài chính của BIDV so với Vietcombank và VietinBank, khi hai ngân hàng này đã khai thác hết ‘room” nhà đầu tư nước ngoài.

Với thương vụ bán vốn nêu trên, cùng với quá trình tăng vốn từ cổ đông Nhà nước, tính đến nay, vốn điều lệ của BIDV vượt quá mốc 50 nghìn tỷ đồng, vốn tự có đạt 86 nghìn tỷ đồng. Đây là nền tảng tài chính vững chắc, đáp ứng các hệ số an toàn theo chuẩn mực của Ngân hàng Nhà nước.

Khác với nhà đầu tư tài chính thông thường, từ năm 2019, Hana Bank còn mang theo đội ngũ nhân lực 11 người tham gia từ hội đồng quản trị đến ban điều hành và các khối nghiệp vụ của ngân hàng. Hana Bank chia sẻ kinh nghiệm thiết kế các sản phẩm dịch vụ phù hợp, chuyển giao công nghệ digital banking, tham gia sâu vào quản trị rủi ro và phát triển đào tạo nguồn nhân lực. Được đà ‘bén duyên” với ngân hàng mẹ, Hana Bank còn tham gia góp vốn vào công ty chứng khoán BSC.

Một trụ cột khác không thể không nhắc tới là khởi đầu cho giai đoạn 2016 – 2020, ngân hàng thực hiện thành công phương án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2016-2020 theo Quyết định số 04/QĐ-NHNN của Ngân hàng Nhà nước.

Theo đó, ngân hàng tập trung mọi nguồn lực triển khai đồng bộ các giải pháp nhằm nâng cao năng lực tài chính, kiểm soát chất lượng tín dụng, tăng cường thu hồi nợ xấu - nợ ngoại bảng, nợ bán VAMC, cải thiện hiệu quả hoạt động đầu tư. Trong giai đoạn này, mặc dù chịu tác động của dịch Covid-19 trong các năm 2020, 2021 trong khi phải thực hiện chỉ đạo của Ngân hàng Nhà nước hỗ trợ người dân, doanh nghiệp vượt qua khó khăn do đại dịch (cắt giảm lãi suất đối với 14 nghìn tỷ đồng doanh số cho vay, tập trung vào nhóm SMEs) nhưng các chỉ tiêu của phương án tái cơ cấu vẫn hoàn thành vượt định mức.

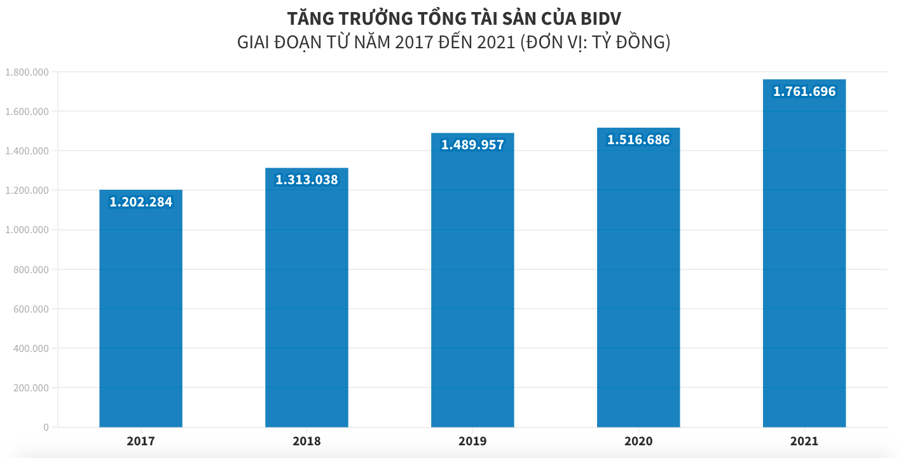

Cụ thể, tổng tài sản năm 2020 gấp 1,48 lần năm 2016; dư nợ tín dụng gấp 1,62 lần; huy động vốn gấp 1,6 lần; tỷ trọng thu dịch vụ phi tín dụng trên tổng thu nhập ròng là 13%, vượt mục tiêu tại phương án cơ cấu lại (12%).

Riêng nợ xấu theo Nghị quyết số 42/2017/QH14 của Quốc hội, trong giai đoạn 2016-2020, BIDV đã thu hồi được trên 25.000 tỷ thông qua các biện pháp xử lý tài sản, khách hàng trả nợ…

Năm 2020, ngân hàng xử lý xong phần dư nợ đã bán cho VAMC, hoàn thành kế hoạch tất toán trái phiếu trước thời hạn đã được phê duyệt tại phương án cơ cấu lại và sớm hơn 1 năm so với quy định.

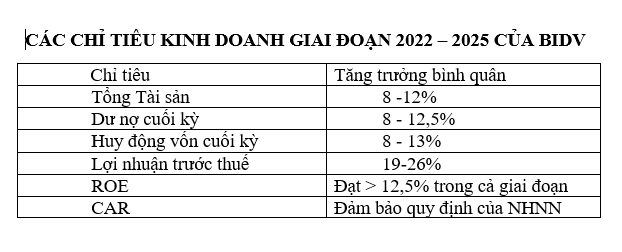

Theo Chiến lược phát triển kinh doanh của BIDV đến năm 2025, tầm nhìn đến năm 2030 đã được Ngân hàng Nhà nước phê duyệt và Đại hội đồng cổ đông thông qua, Hội đồng quản trị xác định một số chỉ tiêu kế hoạch kinh doanh chính hợp nhất giai đoạn 2022-2025 đầy tích cực. Theo đó, tổng tài sản tăng 8-12%, dư nợ cuối kỳ tăng 8-12,5%, huy động vốn cuối kỳ tăng 8-13%, lợi nhuận trước thuế tăng 19-26%ROE đạt trên 12,5% trong cả giai đoạn, CAR đảm bảo quy định của Ngân hàng Nhà nước.

Tác giả: Nguyễn Hoài

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.