Nửa cuối năm 2021 trở đi, bức tranh ngân hàng không hoàn toàn màu hồng

Nếu không có Thông tư 03, các ngân hàng sẽ phải trích lập rất mạnh các khoản nợ xấu trong năm nay. Bù lại, thông tư này đã giãn thời gian trích lập tới 3 năm...

Báo cáo của Vietnam Report của Công ty cổ phần Báo cáo Đánh giá Việt Nam công bố hôm qua (13/7) về bức tranh toàn cảnh ngành ngân hàng năm 2020 và nửa đầu 2021 cho thấy, mặc dù nền kinh tế đang vũng vẫy trong đại dịch nhưng ngành ngân hàng vẫn là tâm điểm tích cực.

Ngân hàng trở thành điểm sáng trong đại dịch

Theo đó, dù phải chịu cả ảnh hưởng trực tiếp lẫn gián tiếp từ đại dịch Covd-19 nhưng cả năm 2020 và nửa đầu 2021, ngành ngân hàng vẫn đạt tăng trưởng lợi nhuận khá, khả năng chống chọi với rủi ro, lãi suất và tỷ giá ổn định.

Trên thực tế, đối chiếu với số liệu từ Tổng cục Thống kê đã cho thấy nhận định này tương đối sát. Tính đến 21/6, tăng trưởng tín dụng đạt 5,47%, tăng gấp hai lần so với cùng kỳ năm 2020; trong khi, dữ liệu của FiinGroup đưa ra con số tổng thu nhập hoạt động trong quý 1/2021 tăng 28,4% so với cùng kỳ.

Gần nhất, khá nhiều ngân hàng báo lãi hết 6 tháng đầu năm với kết quả kinh doanh bứt phá, tạo đà cho bức tranh lợi nhuận cả năm sáng sủa thêm, mặc dù dự cảm nửa cuối năm không ít điềm dữ.

Trong đó, yếu tố nguồn thu từ lãi được cho là trụ cột trong tổng lợi nhuận ngân hàng khi mà lãi suất huy động thấp nhưng lãi suất cho vay giảm chưa tương ứng. Cùng đó, nhiều ngân hàng còn huy động được lượng lớn trái phiếu kỳ hạn dài với lãi suất thấp, giúp cho biên lãi ròng của ngân hàng được cải thiện.

Cũng theo báo cáo của Vietnam Report, sự ra đời của loạt chính sách mới khiến các ngân hàng dễ thở hơn trước các nguy cơ, đặc biệt về nợ xấu. Thông tư 01 và đặc biệt là Thông tư 03 về việc cơ cấu thời hạn trả nợ, miễn lãi vay do ảnh hưởng dịch được đánh giá như "nắng hạn gặp mưa rào"; tháo gỡ bế tắc cho cả bên cho vay và vay.

Ngành ngân hàng đã bước được vào nền tăng trưởng mới với các yếu tố hỗ trợ như là lãi suất huy động ở mức thấp, trong khi lãi suất cho vay giảm chưa tương ứng, thêm vào đó nhiều ngân hàng còn huy động được lượng lớn trái phiếu kỳ hạn dài với lãi suất thấp, giúp cho biên lãi ròng của ngân hàng được cải thiện". Nguồn: Vietnam Report |

Bởi, nếu không có Thông tư 03, các ngân hàng sẽ phải trích lập rất mạnh các khoản nợ xấu trong năm nay. Bù lại, thông tư này đã giãn thời gian trích lập tới 3 năm. Việc trích lập dự phòng cụ thể tùy thuộc sự chịu ảnh hưởng từ chất lượng dự nợ cho vay của ngân hàng. Tuy nhiên, một số ngân hàng có dòng tiền ổn định đã chủ động trích lập dần trong từng quý để chuẩn bị "bộ đệm" lớn hơn cho dự phòng rủi ro có thể xảy ra.

Thêm một điểm sáng, đó là những câu chuyện về phát hành bán vốn, bán công ty con cho nước ngoài. Giữa bối cảnh dịch bệnh bùng phát, mà gần như khối ngoại rút ra khỏi thị trường chứng khoán, bán ròng rất mạnh mẽ, các nhà đầu tư nước ngoài vẫn nhìn thấy được cơ hội trong các giao dịch tài sản của ngân hàng.

Điển hình như trường hợp VPBank bán được 49% vốn của FE Credit cho tập đoàn của Nhật Bản, một kế hoạch khác trong tương lai như HDBank cũng bán mảng tín dụng cho ngân hàng nước ngoài.

Điểm sáng cuối cùng, trong bối cảnh dịch bệnh, tỷ trọng thu nhập phi tín dụng tiếp tục được gia tăng cả về quy mô lẫn tỷ trọng. Điều này giúp các ngân hàng phát triển toàn diện hơn, không còn lệ thuộc nhiều vào chỉ tiêu tín dụng; đồng thời, giảm thiểu rủi ro và cải thiện cơ cấu nguồn thu theo hướng bền vững.

5 thách thức lớn

Nửa cuối năm 2021, cả nền kinh tế đang vật vã với đại dịch Covid - 19. Hầu hết các khu công nghiệp, trung tâm kinh tế biến thành điểm nóng về nguy cơ; thậm chí, Thành phố Hồ Chí Minh là một trong những đầu tàu kinh tế lớn nhất nước đang trở thành ổ dịch quy mô lớn, buộc phải giãn cách theo Chỉ thị 16. Đáng chú ý, đó lại là những nơi tập trung dòng chảy tín dụng, các khoản đầu tư lớn, cho vay vốn lưu động, cho vay tiêu dùng đối với người lao động.

Bởi vậy, dù lạc quan đến mấy, cũng khó có thể vẽ ra viễn cảnh một màu hồng cho cả ngành ngân hàng trong nửa cuối năm trở đi.

| Nếu không có Thông tư 03, các ngân hàng sẽ phải trích lập rất mạnh các khoản nợ xấu trong năm nay. Bù lại, thông tư này đã giãn thời gian trích lập tới 3 năm. Việc trích lập dự phòng cụ thể tùy thuộc sự chịu ảnh hưởng từ chất lượng dự nợ cho vay của ngân hàng. |

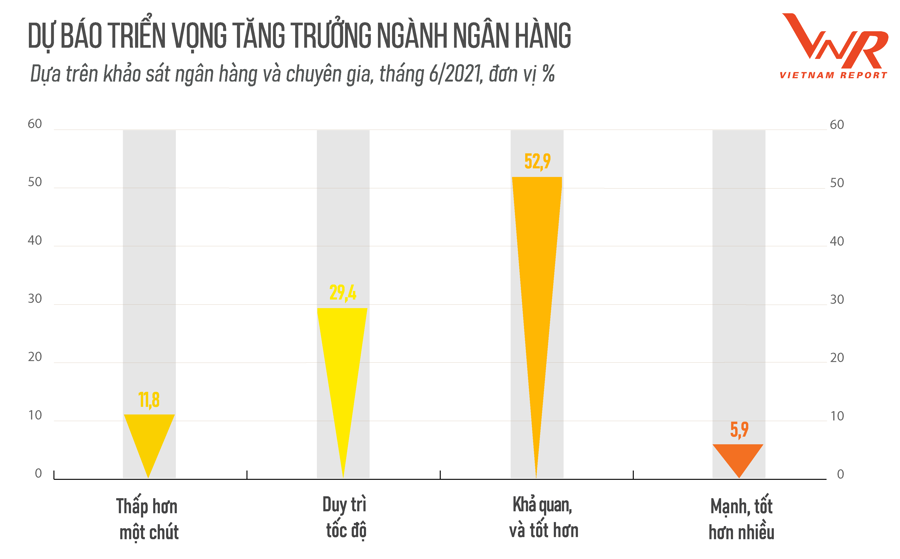

Có lẽ, cũng vì lẽ này mà báo cáo của Vietnam Report cho rằng, triển vọng là khả quan nhưng không quá tích cực trước những lo ngại về diễn biến khó lường của đại dịch.

Hiện kết quả khảo sát chuyên gia và ngân hàng của Vietnam Report trên thang Li-kert 5 điểm đã chỉ ra yếu tố vĩ mô ảnh hưởng nhất đến kết quả kinh doanh của ngành ngân hàng trong năm 2021 bao gồm sự bùng phát đại dịch trở lại trên diện rộng, sự phục hồi của kinh tế vĩ mô và chính sách, quy định của Nhà nước trong lĩnh vực ngân hàng.

Theo trên, xét trong ngân hàng, 3 yếu tố ảnh hưởng nhất bao gồm khả năng áp dụng công nghệ số trong các dịch vụ ngân hàng, hệ thống quản lý rủi ro và công tác kiểm soát nội bộ và chất lượng sản phẩm, dịch vụ.

Vì vậy, tăng trưởng tín dụng cả năm có thể tương đương hoặc cao hơn mức tăng trưởng 12,13% của năm ngoái một chút. Mặc dù kết quả kinh doanh của nhóm ngành ngân hàng trong những tháng đầu năm có sự vượt trội hơn so với nhiều ngành khác, nhưng các chuyên gia đánh giá tăng trưởng cả năm chỉ đạt ở mức khả quan, không quá tích cực do tăng trưởng tín dụng của nhóm ngân hàng thiên về nhiều yếu tố chưa thực chất, còn tiềm ẩn những rủi ro, thách thức, nhất là khi dịch bệnh đang diễn biến khó lường, chưa được kiểm soát.

Song song, Vietnam Report nêu ra 5 thách thức của ngành ngân hàng. Thứ nhất, ảnh hưởng của đại dịch Covid-19 từ năm 2020 khiến nhiều doanh nghiệp bị thiệt hại nặng nề; thậm chí,

Liên quan đến nhận định này, số liệu của Tổng cục Thống kê cho thấy, trong 6 tháng đầu năm nay có 70.200 doanh nghiệp tạm ngừng kinh doanh có thời hạn, ngừng hoạt động chờ làm thủ tục giải thể và hoàn tất thủ tục giải thể. Bởi vậy, những tháng đầu năm, nợ xấu toàn ngành chưa cao vì đang lẩn khuất do cơ chế mở của Thông tư 03 nhưng nửa năm còn lại trở đi, lại là câu chuyện khác.

Thứ hai, theo xu thế phát triển và hội nhập, nhóm ngân hàng cần thực hiện các chuẩn mực quốc tế cao hơn như Basel II, Basel III nhằm nâng cao năng lực quản trị rủi ro, khẳng định vị thế, đồng thời tăng khả năng cạnh tranh với các ngân hàng trong khu vực và thế giới cũng như tạo niềm tin cho khách hàng. Tuy nhiên, việc tăng vốn để đáp ứng các chuẩn mực gặp nhiều khó khăn, phụ thuộc vào sự chấp thuận của Ngân hàng Nhà nước và thị trường.

Những thách thức lớn của ngành ngân hàng trong năm 2021 gồm diễn biến phức tạp của đại dịch và sự gia tăng nợ xấu; tuân thủ các chuẩn mực quốc tế ở cấp độ cao hơn; sự cạnh tranh của ngân hàng trong các dự án chuyển đổi số và đa dạng hóa sản phẩm, dịch vụ; những nút thắt về chính sách với các mô hình kinh doanh mới; rủi ro về an ninh mạng, thông tin dữ liệu an toàn. Nguồn: Vietnam Report |

Thứ ba, trong bối cảnh hội nhập và sự phát triển của công nghệ, áp lực cạnh tranh của ngành ngân hàng ngày càng khốc liệt. Không chỉ là cuộc cạnh tranh của ngân hàng với nhau, giữa các ngân hàng với các công ty tài chính mà còn là giữa ngân hàng với fintech và bigtech, nhất là trong lĩnh vực dịch vụ thanh toán và cho vay nhỏ lẻ, tiêu dùng.

Thứ tư, cùng với sự phát triển của công nghệ, nhiều mô hình kinh doanh mới trong lĩnh vực tài chính ra đời như mô hình ngân hàng số 100%, tiền kỹ thuật số, cho vay ngang hàng... và đang cạnh tranh trực tiếp với các ngân hàng truyền thống.

Tại Việt Nam nhiều quy định liên quan đến thanh toán không dùng tiền mặt, cho vay ngang hàng, dự thảo thay thế Nghị định 101 về thanh toán không dùng tiền mặt... vẫn đang ở dạng dự thảo, chưa được chính thức ban hành. Các quy định pháp lý trong nước lại chưa theo kịp với yêu cầu, khiến các ngân hàng thương mại e dè trong việc áp dụng công nghệ, dịch vụ mới ngoài khuôn khổ cho phép.

Thứ năm, rủi ro về an ninh mạng, thông tin dữ liệu an toàn. Ngân hàng đóng vai trò là trụ cột của nền kinh tế và luôn dẫn đầu trong việc ứng dụng hệ thống công nghệ thông tin, hầu hết các giao dịch và hoạt động tài chính được xử lý trực tuyến nên có một tỷ lệ cao số vụ tội phạm an ninh mạng liên quan đến các ngân hàng. Ngoài ra, ngân hàng cũng gặp phải những rủi ro về đạo đức liên quan đến khách hàng, và nhân viên ngân hàng.

Tác giả: Đào Vũ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.