Mọi chuyện sau đó lại khiến không ít nhà đầu tư (NĐT) cảm thấy hụt hẫng khi cũng ngay trong quí 2- 2018, VN-Index được ghi nhận là chỉ số giảm giá mạnh nhất của thế giới.

Những biến động trong hai tháng đầu của quí 3- 2018 cũng không kém phần kịch tích khi mà những căng thẳng thương mại Mỹ-Trung đã tạo ra thêm những sự hoảng loạn trong giao dịch tại TTCK Việt Nam mà ở phần nào đó thậm chí đã mang màu sắc có phần “thái quá” (điều mà người viết đã đề cập trong các bài viết một tháng gần đây).

Đến thời điểm hiện tại, sau khi VN-Index đang cho thấy những dấu hiệu cải thiện rõ nét hơn xét ở góc độ kỹ thuật, có lẽ là đến lúc nhìn nhận lại một lần nữa vấn đề định giá của thị trường để đánh giá liệu sự hồi phục như hiện tại có khả năng tiếp diễn hay không trong những tháng còn lại của năm 2018.

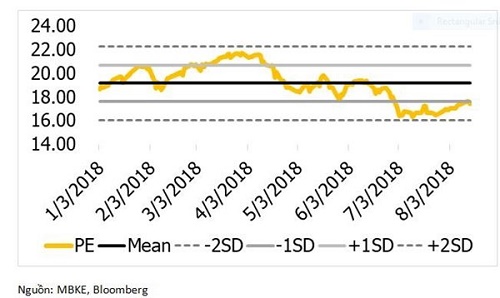

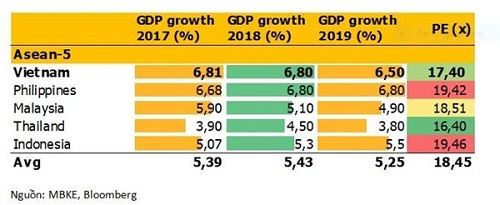

Định giá P/E của TTCK Việt Nam đạt mức đỉnh vào cuối tháng 3-2018, gần 22 lần, cao hơn 20% so với trung bình của ASEAN-5 (Malaysia, Thái lan, Indonesia, Philippine, Việt Nam) và điều này phần nào phản ánh khá rõ “độ nóng” có phần thái quá của TTCK Việt Nam vào giai đoạn này. Đến hiện tại, định giá P/E của VN-Index đã rơi về lại mức 17,4 lần. Con số này tuy vẫn còn cao hơn khoảng 10% so với trung bình của nhóm các quốc gia mới nổi (15,7 lần) nhưng đã bắt đầu thấp hơn trung bình của ASEAN-5 (18,5 lần). Nếu xét với nhóm ASEAN-5, TTCK Việt Nam bắt đầu nhận được mức chiết khấu khoảng 5%.

Thêm vào đó, Việt Nam được ghi nhận có lợi thế tốt hơn khi so sánh về tốc độ tăng trưởng của nền kinh tế. Tiếp tục so sánh trong nhóm ASEAN-5, Việt Nam và Philippines là hai quốc gia đang ghi nhận tốc độ tăng trưởng GDP tốt nhất và gần như tương đương nhau, trong khi đó P/E tại TTCK Philippines lại ở mức gần 19,5 lần (cao hơn 12% so với P/E TTCK Việt Nam).

Trong khi đó, với quốc gia duy nhất trong nhóm này có định giá P/E rẻ hơn Việt Nam là Thái Lan (16,4 lần) thì nguyên nhân có thể đến do NĐT không đánh giá cao về tốc độ tăng trưởng GDP vào loại thấp nhất trong nhóm của quốc gia này (4,5%). Nếu xét về mặt “chiết khấu đến từ tăng trưởng”, Việt Nam có thể được xem đang ghi nhận thêm khoảng 15-20% mức chênh lệch so với trung bình của ASEAN-5.

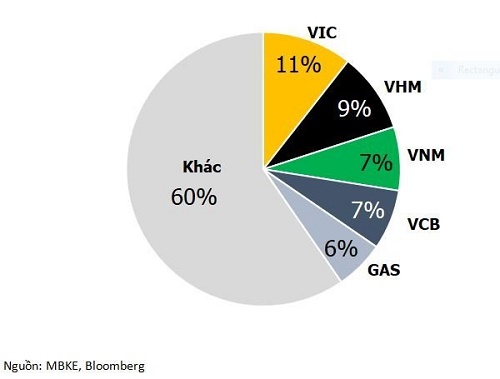

“Vùng đệm” kết hơp bởi hai yếu tố vừa nêu đã lên 20-25%. Tuy nhiên theo người viết đây vẫn chưa phải là tất cả. Một điểm cần lưu ý tiếp theo chính là ảnh hưởng từ nhóm cổ phiếu vốn hóa lớn. Tình trạng một số ít các cổ phiếu chiếm một tỷ trọng chi phối về mặt vốn hóa không phải là hiện tượng cá biệt khi mà mức độ chi phối của Top-5 các cổ phiếu vốn hóa cao nhất tại TTCK các quốc gia trong nhóm ASEAN-5 nhìn chung tương đồng với TTCK Việt Nam, con số chi phối vào khoảng 40%.

Tuy nhiên, điểm khác biệt quan trọng nhất lại đến từ “định giá trung bình” của nhóm vốn hóa cao này. Theo tính toán của người viết, P/E trung bình Top-5 cổ phiếu vốn hóa cao nhất tại TTCK Việt Nam lên đến gần 38 lần, con số này cao hơn hẳn so với các nước còn lại.

Theo TBKTSG

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.