Triển vọng ngành ngân hàng năm 2024 khá lạc quan, song nhiều chuyên gia tỏ ra kém mặn mà với “cổ phiếu vua”.

Trong khi các ngân hàng thương mại quốc doanh, như Vietcombank, có bộ đệm dự phòng lớn, thì các ngân hàng nhỏ đang chịu áp lực lớn về trích dự phòng. Ảnh: Đức Thanh

Nợ xấu tăng, thu hồi nợ khó khăn

Tính tới cuối tháng 9/2023, có tới 22/27 ngân hàng niêm yết ghi nhận tỷ lệ nợ xấu tăng vọt so với đầu năm nay. Tổng nợ xấu của các ngân hàng niêm yết này tăng tới 61% so với đầu năm. Chất lượng tài sản của ngành ngân hàng suy giảm còn thể hiện qua tỷ lệ bao phủ nợ xấu đã giảm từ mức 143% cuối năm nay xuống mức 94% trong quý III/2023. Tỷ lệ nợ xấu của khối ngân hàng niêm yết đang ở mức 2,24% - mức cao nhất kể từ năm 2017.

Không chỉ nợ xấu tăng cao, mà thu hồi, xử lý nợ xấu cũng ngày càng khó khăn do thị trường bất động sản gặp nhiều bất lợi. So với năm ngoái, thu từ nợ đã xử lý rủi ro của nhiều ngân hàng giảm đến một nửa. Chẳng hạn, tại TPBank, thu từ nợ đã xử lý rủi ro giảm 73% so với cùng kỳ. Con số này tại Techcombank và VPBank lần lượt là 52% và 41%.

Điểm tích cực là nợ nhóm 2 đã có dấu hiệu giảm trong quý III/2023, cho thấy sự hình thành nợ xấu đang chậm lại. Tuy nhiên, chuyên gia phân tích VNDirect cho rằng, trong bối cảnh hoạt động kinh tế còn khó khăn, chi phí dự phòng sẽ tiếp tục bào mòn lợi nhuận của các ngân hàng trong những quý tới.

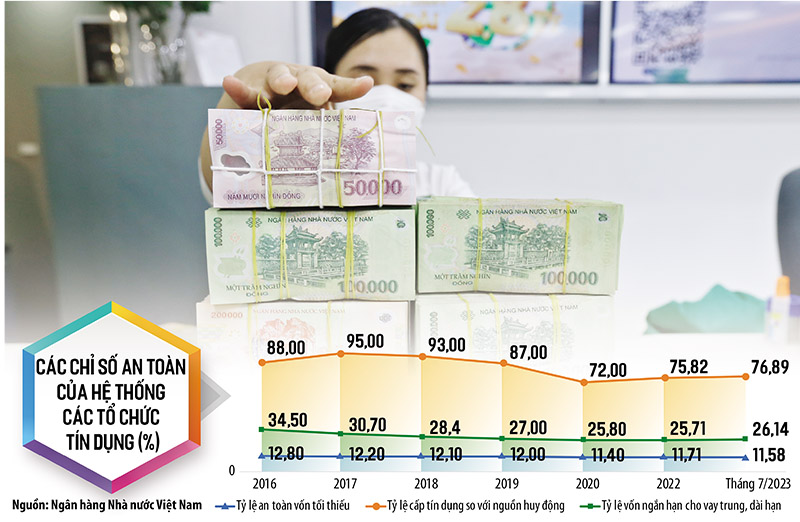

Hiện tại, chất lượng tài sản của các ngân hàng có sự phân hóa rõ rệt. Nhóm ngân hàng thương mại quốc doanh có bộ đệm dự phòng cao nhất, như Vietcombank (270%),

VietinBank (172%), BIDV (158%), trong khi nhóm ngân hàng nhỏ có tỷ lệ dự phòng rủi ro dưới 100% và gặp nhiều áp lực trích lập dự phòng thời gian tới.

Các chuyên gia cho rằng, trong giai đoạn hiện nay, ngân hàng nên chú trọng gia cố chất lượng tài sản, hơn là tăng trưởng lợi nhuận.

Hiện nay, lợi nhuận từ hoạt động cho vay vẫn chiếm tỷ trọng lớn trong tổng doanh thu của các ngân hàng. Bà Nguyễn Thị Phương Lam, Giám đốc Phân tích Chứng khoán Rồng Việt (VDSC) cho rằng, nếu chất lượng tài sản suy giảm, chi phí dự phòng của ngân hàng sẽ gia tăng, ảnh hưởng đến lợi nhuận. Các ngân hàng có bộ đệm dự phòng lớn có thể sử dụng bộ đệm này để bảo vệ lợi nhuận trong bối cảnh nợ xấu gia tăng. Ngược lại, một số ngân hàng có bộ đệm dự phòng mỏng sẽ chịu áp lực trích lập dự phòng tăng cao, ăn mòn lợi nhuận.

Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam cho biết, tình hình kinh tế khó khăn đã tác động trực tiếp đến khả năng trả nợ của doanh nghiệp. Mặc dù Ngân hàng Nhà nước đã ban hành Thông tư 02/2023/TT-NHNN về cơ cấu nợ, giãn nợ, song nợ xấu vẫn gia tăng một cách đáng lo ngại.

Theo ông Hùng, việc xử lý nợ xấu không thể để ngành ngân hàng đơn thương độc mã, mà cần sự hỗ trợ của nhiều bộ, ngành, địa phương.

Ông Hùng hy vọng, Quốc hội sẽ sớm thông qua Dự thảo Luật Các tổ chức tín dụng. Việc luật hóa Nghị quyết 42/2017/NQ14 về thí điểm xử lý nợ xấu sẽ giúp các ngân hàng có thêm công cụ để đẩy nhanh tiến độ xử lý nợ xấu.

Lợi nhuận ngân hàng tăng ổn định, “cổ phiếu vua” vẫn khó bứt phá

Từ đầu năm đến nay, nhóm cổ phiếu chứng khoán, bất động sản nhiều phen dẫn dắt thị trường, trong khi nhóm cổ phiếu ngân hàng (chiếm 30% vốn hoá thị trường) lại khá ì ạch.

Triển vọng cổ phiếu ngân hàng năm tới phụ thuộc rất nhiều vào khả năng phục hồi tín dụng cũng như mức độ cải thiện biên lãi thuần (NIM) của các ngân hàng.

Từ nay đến cuối năm, cổ phiếu ngành ngân hàng khó có đột phá. Ngành này có thể sẽ mang tính chất tích lũy để chờ đợi những cơ hội sau vào đầu năm 2024. Ông Phan Dũng Khánh, Giám đốc Tư vấn đầu tư Maybank Investment Bank |

Bà Hoàng Việt Phương, Giám đốc SSI Research cho rằng, rất khó đưa ra khuyến nghị chung cho toàn ngành, vì cổ phiếu ngân hàng có sự phân hóa mạnh. Thực tế, trong quý III/2023, có nhiều ngân hàng tăng trưởng lợi nhuận dương, song cũng có nhiều ngân hàng sụt giảm mạnh lợi nhuận.

Theo bà Phương, lợi nhuận ngân hàng năm 2024 có thể cải thiện hơn năm nay, dự kiến tăng trưởng 17% với giả định tín dụng hồi phục, kinh tế khởi sắc hơn và NIM được cải thiện do giá vốn đầu vào của các ngân hàng đang liên tục giảm.

Nhìn chung, các chuyên gia đều kỳ vọng, quý III/2023 là đáy của khó khăn, tín dụng sẽ phục hồi tốt hơn vào năm 2024, cùng sự phục hồi của nền kinh tế. Tuy vậy, tất cả vẫn là kỳ vọng. Kinh tế phục hồi hay không phụ thuộc rất nhiều vào sức cầu và sự phục hồi của kinh tế thế giới.

Dù khó có đột phá, song cổ phiếu ngân hàng vẫn được đánh giá là nhóm ngành phù hợp để tích lũy và “tránh bão” do định giá đang ở mức thấp, triển vọng tăng trưởng ổn định.

Ông Nguyễn Anh Đức, Giám đốc Khối Dịch vụ chứng khoán khách hàng tổ chức (Công ty Chứng khoán SSI) cho rằng, về dài hạn, cổ phiếu ngân hàng vẫn có nhiều điểm sáng, như chất lượng tài sản có thể cải thiện, tín dụng có thể tăng trưởng tốt hơn, NIM cao hơn.

Về ngắn hạn, trong bối cảnh tín dụng tăng chậm, chuyên gia này giữ quan điểm trung lập với “cổ phiếu vua”.

Các chuyên gia cũng khuyến nghị nhà đầu tư thận trọng với các ngân hàng có dư nợ trái phiếu doanh nghiệp lớn. Thời hạn thanh toán trái phiếu đã được giãn, hoãn 1-2 năm, song hết thời gian này, rủi ro nợ xấu trái phiếu có thể xuất hiện, khiến nợ xấu và trích lập dự phòng rủi ro tăng lên, đồng nghĩa lợi nhuận giảm.

Hơn nữa, dù lãi suất huy động của các ngân hàng vừa bước vào một đợt giảm mới, song NIM chưa chắc giảm tương ứng, vì lượng vốn huy động giá cao tồn kho vẫn còn, trong khi các ngân hàng cũng đang chịu áp lực giảm lãi suất cho vay lớn.

Tác giả: Hà Tâm

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.