Thị trường chứng khoán Việt Nam sau nhịp hồi ngắn đã nhanh chóng quay đầu điều chỉnh và vẫn chưa tìm được điểm cân bằng mới. Với phiên cuối tuần mất thêm 19 điểm, VN-Index hiện đã giảm hơn 20% so với đỉnh. Theo dữ liệu từ Algo Platform, P/E trailing của VN-Index hiện chỉ còn 12,8 lần, thấp hơn rất nhiều so với trung bình 5 năm (16,3x) và trung bình 10 năm (14,5x).

P/E của VN-Index về mức 12.8 lần. Nguồn: Algo Platform

Với mức P/E như hiện nay, nhiều chuyên gia đều cho rằng TTCK Việt Nam đã có mức định giá hợp lý hơn, thậm chí một số nhận định lạc quan còn đánh giá là "rẻ".

Chia sẻ tại Hội nghị nhà đầu tư thường niên - Invest Asean 2022 của Maybank, ông Lê Chí Phúc, Tổng giám đốc SGI Capital nhận định "Đã khá lâu rồi tôi mới nhìn thấy định giá nhiều doanh nghiệp cơ bản tốt về mức rẻ như hiện nay, những cổ phiếu đầu ngành có P/E hay thậm chí P/B rẻ nhất trong lịch sử".

Cùng quan điểm, ông Lê Anh Tuấn, Phó Tổng giám đốc đầu tư Dragon Capital cũng nhấn mạnh "Chúng ta đang nằm trên mỏ vàng trong vòng 5 năm tới". Theo chuyên gia của Dragon Capital, quá trình có thể nhanh hoặc chậm nhưng việc được nâng hạng lên thị trường mới nổi gần như chắc chắn. Một khi điều này xảy ra, định giá thị trường chứng khoán Việt Nam ở mức P/E 12 lần là vô lý trong khi nền kinh tế đang tăng trưởng.

Tại Diễn đàn Kinh tế Việt Nam, ông Don Lam, Đồng Sáng lập kiêm Tổng Giám đốc Tập đoàn VinaCapital cũng chia sẻ định giá thị trường: "Tôi vừa đi nước ngoài, tôi thấy nhà đầu tư nước ngoài rất quan tâm đến TTCK Việt Nam, từ Mỹ, EU, Hàn Quốc... lý do lớn nhất là TTCK Việt Nam năm 2022 có P/E khoảng 13 lần, năm 2023 P/E là 10 lần, nói về định giá P/E là hấp dẫn so với các thị trường Đông Nam Á".

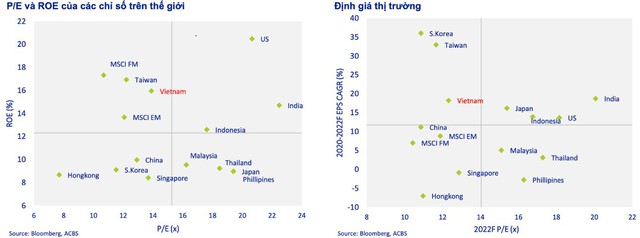

Trong một báo cáo gần đây, Chứng khoán ACBS cho rằng P/E của VN-Index hiện vẫn thấp hơn mức trung bình của các thị trường ASEAN và duy trì mức định giá hấp dẫn với P/E dự phóng là 12,3 trên cơ sở dự báo tăng trưởng thu nhập ở mức 21,2%, cao hơn so với các thị trường ngang hàng khác.

Vì sao mãi rẻ?

Định giá hấp dẫn hàng đầu khu vực vốn không phải là câu chuyện mới mà đã diễn ra trong suốt một thập kỷ qua. Vậy tại sao TTCK Việt Nam mãi vẫn "rẻ"? Bên cạnh yếu tố thị trường cận biên (Frontier Market) vốn bị định giá thấp, cơ cấu thị trường cũng là một trong những nguyên nhân khiến chứng khoán Việt Nam khó được chấp nhận mức định giá cao hơn.

Xét riêng nhóm 30 cổ phiếu lớn nhất thị trường (VN30) đã có 10 cổ phiếu ngân hàng, 6 cổ phiếu bất động sản, 2 cổ phiếu hàng hóa (HPG và GAS), 2 cổ phiếu tài chính (BVH và SSI). Đây đều là những cổ phiếu có tính chu kỳ với lợi nhuận biến động mạnh theo chu kỳ của nền kinh tế. Các cổ phiếu nhóm này có P/E thấp nhờ lợi nhuận tăng mạnh, thậm chí đột biến vào cuối chu kỳ với đại diện tiêu biểu là HPG với P/E chỉ 3,8 lần nhưng vẫn miệt mài dò đáy.

Trong khi đó, các cổ phiếu ít tính chu kỳ như PNJ, MWG, FPT, REE, SAB, MSN, POW lại đang không hề "rẻ" với P/E trailing vào khoảng từ 16 - 22 lần. Nhóm này thực tế chỉ chiếm thiểu số và có tỷ trọng nhỏ hơn nhiều so với nhóm chu kỳ kể trên. Vì thế, P/E của VN-Index thường xuyên duy trì ở mức thấp cũng dễ hiểu và chỉ số này cũng không thực sự phản ánh chính xác định giá của TTCK Việt Nam.

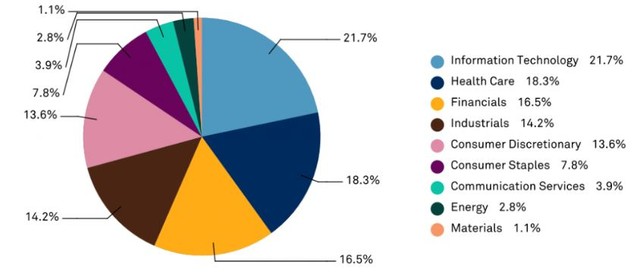

Sự khác biệt có thể thấy rõ khi nhìn vào cơ cấu của chứng khoán Mỹ khi các lĩnh vực như công nghệ thông tin, y tế và chăm sóc sức khỏe có tỷ trọng hàng đầu với lần lượt 21,7% và 18,3%. Các nhóm ngành này thường có mức P/E ngất ngưởng và điều này giúp Dow Jones duy trì mức định giá cao trong nhiều năm.

Tỷ trọng các lĩnh vực cấu thành Dow Jones

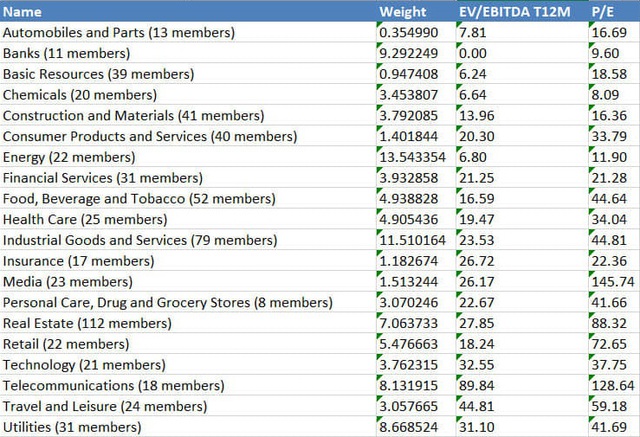

Không nói đâu xa, "hàng xóm" Thái Lan dù chưa thể có một cơ cấu thị trường tiên tiến như Mỹ nhưng cũng đã khác biệt rõ rệt so với Việt Nam. Tỷ trọng nghiêng nhiều về các nhóm ngành có P/E cao có thể kể đến như tiện ích, viễn thông, hàng hóa và dịch vụ công nghiệp, năng lượng,... Điều này giúp P/E của chứng khoán Thái Lan thường xuyên duy trì cao hơn đáng kể so với VN-Index trong nhiều năm qua.

Định giá các nhóm ngành trên TTCK Thái Lan

Về cơ bản, chỉ số P/E vẫn là một trong những thước đo định giá phổ biến nhất tuy nhiên trong một số trường hợp như tại TTCK Việt Nam thì chỉ mang tính chất tham khảo. Để đánh giá chính xác hơn về mức độ đắt hay rẻ của một thị trường hay đơn giản hơn là một cổ phiếu, nhà đầu tư có thể kết hợp nhiều phương pháp định giá có thể kể đến như P/B, EV/EBITDA...

Định giá P/B dựa trên giá trị sổ sách không còn xa lạ đối với nhà đầu tư tại Việt Nam và phương pháp này vẫn được ưu tiên áp dụng đối với các cổ phiếu tài chính (ngân hàng, chứng khoán, bảo hiểm). Với P/B dưới 1,5 lần, một số đại diện trong các nhóm ngành kể trên như TCB, MBB, SSI, VND, PVI,... ở một khía cạnh nào đó cũng có thể coi là hấp dẫn.

Trong khi đó, chỉ số EV/EBITDA dù phổ biến trên thế giới nhưng còn ít được sử dụng tại Việt Nam. Chỉ số này khá tương đồng với P/E nhưng đã mạnh dạn bỏ sự thay đổi trong cơ cấu vốn và khấu hao giúp nhà đầu tư có cái nhìn chính xác hơn khi so sánh các doanh nghiệp có cấu trúc vốn khác nhau hay ngành khác nhau.

EV (Enterprise Value) được xem là chỉ số thước đo giá trị doanh nghiệp. Thường sử dụng thay thế vốn hóa thị trường trên thị trường cổ phiếu. EV có thể được xem là chi phí cần bỏ ra để mua toàn bộ công ty.

EBITDA (Earning Before Interest, Taxes, Depreciation and Amortization) là lợi nhuận trước lãi vay, trước thuế và trước khấu hao của một doanh nghiệp. Chỉ số EBITDA sử dụng đánh giá năng lực kinh doanh của doanh nghiệp khi thuế suất bằng 0, không phải chịu lãi vay và cũng không phải chịu chi phí khấu hao.

Phương pháp định giá nào cũng có ưu, nhược điểm nhất định và khó có thể khẳng định một thị trường hiện đang đắt hay rẻ. Tuy nhiên, triển vọng dài hạn tích cực của TTCK Việt Nam là không thể phủ nhận nhờ tình hình vĩ mô ổn định và dự báo tăng trưởng lợi nhuận của các doanh nghiệp niêm yết ở mức cao. Vì thế, nhà đầu tư nên tập trung vào nền tảng cơ bản của từng doanh nghiệp, từng cổ phiếu thay vì chạy theo những biến động liên tục của thị trường.

Tác giả: Hà Linh

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.