Lý do tỷ giá biến động mạnh là do (1) chỉ số CPI tháng 5-2018 lên cao nhất trong vòng sáu năm qua so với các tháng 5 các năm trước; (2) tỷ giá trung tâm được Ngân hàng Nhà nước công bố chạy lên 22.605 đồng/đô la Mỹ, tăng 190 đồng/đô la Mỹ so với đầu năm, tương đương tăng 0,85%; (3) Những diễn biến mang tính chu kỳ của tỷ giá như nhà đầu tư nước ngoài chuẩn bị chuyển lợi nhuận về nước sau sáu tháng đầu năm, nhập siêu 500 triệu đô la Mỹ trong tháng 5, một số doanh nghiệp lớn có nhu cầu về ngoại tệ để thanh toán nhập khẩu khi nguồn nguyên liệu đầu vào cho nửa đầu năm đã tiêu thụ gần hết.

Việc dịch chuyển theo chiều hướng tăng của tỷ giá trung tâm ở thời điểm này là hợp lý nhằm hỗ trợ xuất khẩu và nâng sức cạnh tranh của hàng hóa Việt Nam trên thị trường thế giới. Ví dụ vừa qua các doanh nghiệp Việt Nam đã không trúng thầu xuất khẩu gạo sang Philippines vì giá gạo trong nước cao hơn gạo của Thái Lan. Hơn nữa đứng trước nguy cơ tiền đồng lên giá do nguồn cung ngoại tệ dồi dào, một sự điều chỉnh từ từ để ngăn chặn nguy cơ đó là cần thiết.

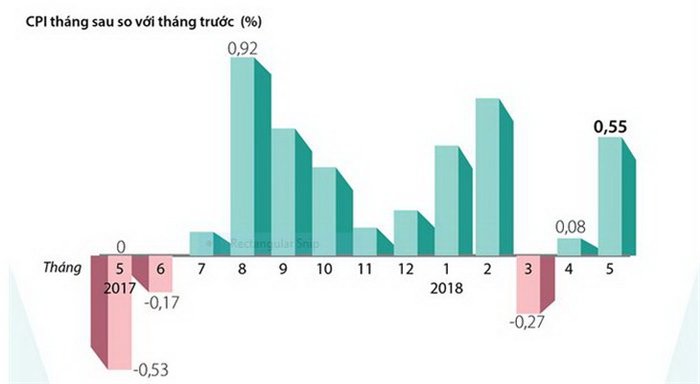

Tuy nhiên góp phần tạo đà cho tỷ giá có yếu tố lạm phát. Chỉ số CPI tháng 5 tăng 0,55% so với tháng trước và CPI năm tháng đầu năm tăng 1,6% so với cuối năm ngoái. Thông thường CPI tháng 5 khá thấp nhưng tháng 5 năm nay đã không như vậy.

Nhiều đợt tăng giá xăng dầu bán lẻ vừa qua cộng hưởng với giá heo hơi bứt phá (hiện đã qua mức 50.000 đồng/ki lô gam) đã khiến CPI vượt lên. Xăng dầu là lĩnh vực nhạy cảm, nó ảnh hưởng tới giá cả mọi loại hình dịch vụ và hàng hóa tiêu dùng. Tới đây chưa có gì đảm bảo giá bán lẻ xăng dầu sẽ ổn định khi giá dầu thô quốc tế tiếp tục ở mức cao so với đầu năm và Bộ Tài chính nhất quyết tăng thuế môi trường đối với xăng dầu.

Động thái của Bộ Tài chính trong việc đề xuất nâng các sắc thuế trong năm nay và tìm kiếm thêm nguồn thu ngân sách đã vô hình trung tác động đến mặt bằng giá cả và buộc các nhà sản xuất phải tính đến phương án nâng giá bán nhằm đảm bảo biên lợi nhuận có thể chịu đựng được. Trong khi đó, việc chi tiêu ngân sách lại không nghiêm, luôn vi phạm kỷ luật ngân sách, với rất nhiều dự án đầu tư bị đội vốn. Chưa có một thống kê và công bố chính thức từ bộ về tổng chi ngân sách cho phần đội vốn của các dự án đầu tư bằng tiền thuế của dân là bao nhiêu, nhưng có đủ cơ sở để tin rằng tổng đội vốn các dự án chiếm tỷ trọng đáng kể trong tổng bội chi ngân sách.

Những tranh luận của các đại biểu Quốc hội trong kỳ họp đang diễn ra cho thấy theo kết luận của Kiểm toán Nhà nước, chỉ riêng số vốn bị “nở ra” của các dự án đầu tư bằng tiền ngân sách tại Ninh Bình đã lên tới 12.000 tỉ đồng. Còn các địa phương khác thì sao? Và trên phạm vi cả nước thì thế nào?

Nhìn về phía trước, CPI các tháng tới có thể khó lường. Trước mắt là việc tăng lương cơ bản trong tháng 7-2018. Lương chạy một bước thì giá cả các mặt hàng thiết yếu, nhất là thực phẩm chạy hai, ba bước. Giá các sản phẩm sữa sẽ không thể không tăng khi giá sữa nguyên liệu đầu vào từ đầu năm đến nay đã vượt 20% so với cùng kỳ. Giá vật liệu xây dựng cũng tương tự khi nguyên liệu đầu vào như hạt nhựa đã chuyển động khá mạnh. Và còn đó những yếu tố không tránh khỏi mỗi năm như giá dịch vụ y tế, giáo dục, đặc biệt vào mùa tựu trường tháng 9.

Ngân hàng Nhà nước luôn nhìn diễn biến lạm phát với ánh mắt dè chừng và nếu CPI sắp tới có biểu hiện không rõ ràng, đặt trong bối cảnh ngân hàng trung ương các nước chuẩn bị thắt chặt tiền tệ, nâng lãi suất, việc điều hành chính sách tiền tệ sẽ khó thiên về mở rộng tín dụng cũng như mở rộng cung tiền. Và tăng trưởng GDP không thể chỉ mãi dựa vào vốn vay ngân hàng và việc nâng tổng phương tiện thanh toán hàng năm.

Tỷ giá và lạm phát là những phép thử nặng ký đầu tiên đối với thị trường chứng khoán. Từ đầu năm đến nay các yếu tố vĩ mô đều rất ủng hộ chứng khoán, song chứng khoán vẫn đang trên đà điều chỉnh. Sự chiết khấu của giá cổ phiếu nói chung có lẽ là chưa đủ nếu cộng thêm phần chiết khấu cho mức độ rủi ro của một thị trường cận biên có độ minh bạch thấp như Việt Nam. Nếu có một CDS (Credit Default Swap - hợp đồng hoán đổi nợ xấu) cho chứng khoán Việt Nam thì chắc hiện tại mức của nó đã tăng vọt so với đầu năm. Chỉ có điều khi nó còn thiếu vắng, sự rủi ro không hề bớt đi bằng những lời kêu gọi nhà đầu tư hãy đầu tư giá trị trong dài hạn của các quan chức quản lý thị trường.

Theo Thời báo Kinh tế Sài Gòn

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.