Chủ tịch VPBank: Từ năm sau sẽ chia cổ tức tiền mặt tới 30% lợi nhuận sau thuế

Chiều 29/4, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank; HoSE: VPB) tổ chức ĐHĐCĐ năm 2022, trình cổ đông kế hoạch tăng vốn lên gần 80.000 tỷ đồng và kế hoạch lợi nhuận đột phá.

Tại ĐHĐCĐ, VPBank trình cổ đông kế hoạch tăng trưởng đột phá năm nay: Tổng tài sản đạt 697.000 tỷ đồng, tăng 27%; tiền gửi tăng 28%, tín dụng tăng 35%. Đặc biệt, mục tiêu lợi nhuận trước thuế 29.662 tỷ đồng, tăng 107% so với năm 2021.

Trả lời câu hỏi của cổ đông, lãnh đạo VPBank tự tin với các mục tiêu này và cho răng các chỉ tiêu tăng trưởng đã được tính toán dựa trên nhu cầu và năng lực của Ngân hàng. Trong quý I/2022, lợi nhuận VPBank đã lên tới 11.000 tỷ đồng. Tất nhiên, lợi nhuận quý I tăng mạnh là nhờ có khoản thu bất thường từ khoản phí trả trước bảo hiểm của AIA, song kết quả kinh doanh cốt lõi của ngân hàng vẫn tăng trưởng rất tốt.

Ban lãnh đạo VPBank cũng đánh giá rất cao tiềm năng tăng trưởng mảng ngân hàng đầu tư thời gian tới, nhất là lĩnh vực chứng khoán.

Ông Nguyễn Đức Vinh, Tổng giám đốc VPBank cho hay, năm nay, VPBank đặt mục tiêu lợi nhuận khiêm tốn cho VPBank Securities, song được dự báo là mảng mang lại lợi nhuận lớn cho ngân hàng trong tương lai. Nếu mọi việc thuận lợi, năm nay, HĐQT có thể tăng vốn điều lệ cho công ty này lên 20.000 tỷ đồng vào cuối năm. Hiện tại, VPBank Securities có vốn điều lệ 8.400 tỷ đồng, trong top công ty chứng khoán có vốn điều lệ cao nhất.

Về triển vọng tăng trưởng tín dụng năm 2022, nhiều cổ đông lo ngại thị trường bất động sản trầm lắng có thể gây ảnh hưởng đến mục tiêu tăng trưởng của ngân hàng. Lãnh đạo VPBank cho hay, hiện cho vay kinh doanh bất động sản chiếm chưa đến 10%, cho vay cá nhân mua nhà chiếm 40% tổng dư nợ tín dụng bán lẻ. Nhu cầu mua nhà để ở của người dân là nhu cầu chính đáng và không bị siết. Chính vì vậy, VPBank đã và sẽ tiếp tục coi trọng mảng tín dụng bất động sản. Riêng cho vay bất động sản nghỉ dưỡng và đầu cơ tiếp tục được chú ý và kiểm soát chặt. Vì vậy, thị trường bất động sản có thể chậm lại, song cũng không ảnh hưởng tới hoạt động của VPBank.

Tại Đại hội, lãnh đạo VPBank trình cổ đông để lại toàn bộ lợi nhuận chưa phân phối (21.258 tỷ đồng) để phục vụ hoạt động kinh doanh của ngân hàng (gồm lợi nhuận sau thuế để lại năm 2021 và lợi nhuận từ giao dịch chuyển nhượng công ty con trong năm 2021).

Đồng thời, VPBank trình cổ đông thông qua kế hoạch phát hành 30 triệu cổ phiếu ESOP (từ nguồn cổ phiếu quỹ) và kế hoạch tăng mạnh vốn điều lệ.

Hiện nay, vốn điều lệ của VPBank là hơn 45.000 tỷ đồng. Theo tờ trình phương án tăng vốn điều lệ, năm nay, VPBank sẽ tăng vốn thành 2 đợt.

Đợt 1, ngân hàng sẽ tăng vốn bằng phát hành cổ phiếu từ nguồn vốn chủ sở hữu theo tỷ lệ 50%. Tổng nguồn vốn dự kiến sử dụng để tăng vốn điều lệ là 22.377 tỷ đồng. Sau khi tăng vốn, dự kiến vốn điều lệ mới là 67.434 tỷ đồng.

Đợt 2, ngân hàng sẽ tăng vốn bằng hình thức phát hành riêng lẻ cho nhà đầu tư nước ngoài tối đa 15% vốn điều lệ để nâng tổng tỷ lệ sở hữu nước ngoài tại VPBank lên tối đa 30% vốn điều lệ. Số lượng cổ phiếu phát hành thêm tối đa dự kiến 1,19 tỷ cổ phiếu. Giá phát hành do HĐQT quyết định theo thỏa thuận giữa bên, thời gian phát hành năm 2022 sau khi các cơ quan quản lý chấp thuận. Vốn điều lệ mới dự kiến là 79.334 tỷ đồng. Hiện quá trình đàm phán đang diễn biến tích cực và có thể hoàn tất ngay năm nay.

Nguồn vốn điều lệ tăng lên từ các đợt tăng vốn điều lệ sẽ được sử dụng nhằm tăng cường năng lực tài chính, mở rộng hoạt động kinh doanh, góp vốn/mua cổ phần, mua công ty con, công ty liên kết và các kế hoạch liên kết, hợp tác khác với các tổ chức tín dụng và các công ty con; đảm bảo các chỉ tiêu an toàn hoạt động, an toàn vốn…

Tại Đại hội hôm nay, lãnh đạo VPBank cũng trình cổ đông thông qua việc mua Công ty Bảo hiểm Opes. Đây là doanh nghiệp kinh doanh lĩnh vực bảo hiểm phi nhân thọ, kinh doanh bảo hiểm sức khỏe, tái bảo hiểm, quản lý quỹ và đầu tư vốn tại Việt Nam.

Nhiều cổ đông băn khoăn vì giá cổ phiếu VPB đang xuống thấp, ông Ngô Chí Dũng, Chủ tịch HĐQT VPBank cho hay, nhiệm vụ của HĐQT là làm sao để hoạt động ngân hàng tốt nhất qua đó giá trị của ngân hàng và cổ phiếu đi lên. Tuy nhiên, VPBank đang có bộ đệm về vốn, nền tảng tốt, nên năm tới có thể ngân hàn có thể mua cổ phiếu quỹ, sau đó lựa chọn thời điểm thích hợp có thể bán như một khoản đầu tư sinh lời.

Phát biểu cuối phiên ĐHĐCĐ chiều nay, ông Ngô Chí Dũng cho biết: “Với nền tảng vốn đạt được vào cuối năm nay không những đủ cơ sở để đảm bảo cho tăng trưởng cao theo kế hoạch trong 5 năm tới mà hđqt dự kiến từ năm sau sẽ trình ĐHĐCĐ chia cổ tức bằng tiền mặt lên tới 30% lợi nhuận sau thuế hàng năm”.

Vietcombank: Lợi nhuận quý I gần 10.000 tỷ đồng, dư nợ trái phiếu và bất động sản an toàn

Tại ĐHĐCĐ sáng 29/4, cổ đông Vietcombank thông qua mục tiêu kinh doanh năm 2022: tổng tài sản tăng khoảng 8%; dư nợ tín dụng tăng 15%; huy động vốn dự kiến tăng 9%, phù hợp với tốc độ tăng trưởng tín dụng; tỷ lệ nợ xấu thấp hơn 1,5%; lợi nhuận trước thuế tăng tối thiểu 12%, tương đương mức trên 30.676 tỷ đồng.

Ông Phạm Quang Dũng, Chủ tịch HĐQT Vietcombank cho biết, trong quý I/2022, tổng tài sản tăng trưởng 3,4%, tăng trưởng tín dụng đạt 7% (tín dụng đến 29/4 đạt 8,8%). Huy động vốn thị trường 1 tăng 3,8%, tỷ lệ nợ xấu ở mức 0,8%.

Lợi nhuận hợp nhất 3 tháng đầu năm đạt 9.950 tỷ đồng hợp nhất tăng khá đáng kể so với cùng kỳ năm trước, tăng 15,4%. Lợi nhuận riêng lẻ đạt hơn 9.600 tỷ đồng, tăng 16,2%, đạt 32% kế hoạch lợi nhuận cả năm.

Ông Dũng khẳng định, với kết quả quý I, ngân hàng hoàn toàn tin tưởng hoàn thành mục tiêu lợi nhuận cả năm, duy trì mục tiêu tổ chức tín dụng có hiệu quả và chất lượng tốt nhất như những năm qua.

Theo lãnh đạo Vietcombank, thời gian qua, dù lãi suất huy động thấp nhất thị trường nhưng tăng trưởng huy động vốn của Vietcombank vẫn rất cao (huy động năm 2021 tăng 9,4%, CASA tiếp tục tăng thêm 2%) nhờ uy tín trên thị trường.

CASA của Vietcombank đã tăng mạnh đạt bình quân 34,7% duy trì trong quý I, tốc độ tăng trưởng tương đối tốt. Trong bối cảnh cạnh tranh mạnh mẽ, NIM của ngân hàng duy trì ở mức 3,53%, tăng đáng kể hơn so với năm ngoái (hơn 3,2%).

Về khả năng tăng trưởng tín dụng, với phương án nhận chuyển giao bắt buộc một tổ chức tín dụng, Vietcombank sẽ được ưu đãi về room tăng trưởng tín dụng trong năm 2022 và các năm tới đây.

Liên quan tới tín dụng bất động sản và trái phiếu doanh nghiệp, ông nguyễn Thanh tùng, Phó tổng giám đốc phụ trách Ban Điều hành cho hay, dư nợ tín dụng bất động sản của Vietcombank chỉ hơn 3%, cho vay khách hàng cá nhân chiếm 22,6% tổng dư nợ tín dụng. Tính đến cuối năm 2021, nợ xấu tín dụng bất động sản chỉ 0,74%. Tổng khối lượng trái phiếu doanh nghiệp mà ngân hàng nắm giữ cuối năm 2021 là 11.631 tỷ đồng, chỉ chiếm 1,21% tổng dư nợ, nợ xấu 0%. Điều này cho thấy dư nợ bất động sản và trái phiếu doanh nghiệp tại Vietcombank được kiểm soát tốt.

Tại Đại hội cổ đông sáng nay (29/4), cổ đông Vietcombank thông qua phương án tăng vốn điều lệ năm 2022 bằng hình thức phát hành cổ phiếu để trả cổ tức từ nguồn lợi nhuận còn lại năm 2019 và 2020.

Cụ thể, ngân hàng dự kiến phát hành 856 triệu cổ phiếu phổ thông với tỷ lệ phát hành 18,1%, tức là cổ đông sở hữu 1.000 cổ phiếu tại ngày chốt quyền được nhận thêm 181 cổ phiếu mới. Số lượng cổ phiếu phát hành cho cổ đông hiện hữu sẽ được làm tròn xuống đến hàng đơn vị, phần lẻ thập phân sẽ bị huỷ bỏ.

Sau khi phát hành thành công, vốn điều lệ của Vietcombank sẽ tăng từ mức 47.325 tỷ đồng hiện nay lên hơn 55.891 tỷ đồng. Thời gian thực hiện là trong năm 2022.

Trả lời lo ngại của cổ đông về giá cổ phiếu có thể giảm sau pha loãng, lãnh đạo Vietcombank thừa nhận, cổ phiếu VCB thời gian qua có giảm sau khi ngân hàng thực hiện chia cổ tức bằng cổ phiếu và tiền mặt đầu năm nay theo quy định về pha loãng cổ phiếu. Tuy nhiên, trên thị trường, thị giá VCB vẫn tiếp tục được duy trì và đang tăng trở lại. Việc tăng vốn để mở rộng dư địa tăng trưởng dài hạn của ngân hàng là rất cần thiết. Đến cuối năm 2021, hệ số CAR của VCB là 9,3%.

Năm nay, Vietcombank không đặt mục tiêu phát hành riêng lẻ 6,5% vốn cho nhà đầu tư ngoại dù kế hoạch này đã được ĐHĐCĐ một số năm trước thông qua. Trả lời câu hỏi của cổ đông về vấn đề này, ông Phạm Quang Dũng cho hay, 6,5% vốn tính theo thị giá cổ phiếu VCB tương đương hơn 1 tỷ USD nên việc phát hành là không đơn giản, phải tính toán kỹ lưỡng để tối ưu lợi ích cho cổ đông.

Liên quan tới việc nhận chuyển giao bắt buộc một tổ chức tín dụng yếu kém, ông Dũng cho hay, thời gian hoàn tất phương án chuyển giao bắt buộc phụ thuộc vào ba yếu tố: Phụ thuộc vào tình hình hoạt động của tổ chức tín dụng đó; Sự hỗ trợ từ các cơ quan có thẩm quyền; tình hình thị trường.

Tuy vậy, với sự nỗ lực của Vietcombank và những chính sách hỗ trợ nhận được, Vietcombank dự kiến thời gian xử lý tổ chức tín dụng yếu kém không quá 8 - 10 năm để biến tổ chức tín dụng trở thành một tổ chức tài chính lành mạnh.

Hiện Vietcombank đang triển khai tất cả những yếu tố cần thiết để thực hiện phương án chuyển giao. Việc nhận chuyển giao bắt buộc sẽ làm tăng dư địa tăng trưởng cho Vietcombank.

Sau khi tái cơ cấu thành công, Vietcombank có thể sáp nhập, bán lại hoặc duy trì tổ chức tín dụng này như một ngân hàng con.

Vietcombank nhận chuyển giao bắt buộc một ngân hàng yếu, tương tự MB nhận OeanBank

Tại ĐHĐCĐ Vietcombank, cổ đông đã thông qua phương án nhận chuyển giao bắt buộc một tổ chức tín dụng yếu kém theo chủ trương của CP, NHNN và quy định pháp luật. Trước đó, ĐHĐCĐ MB cũng thông qua phương án tương tự.

Vietcombank khẳng định, việc chuyển giao bắt buộc này sẽ giúp ngân hàng có điều kiện mở rộng quy mô kinh doanh, cơ sở khách hàng, mạng lưới… và có thể nhận sáp nhập, hoặc tiếp tục duy trì tổ chức tín dụng như một ngân hàng con hoặc bán/chuyển nhượng tổ chức tín dụng cho nhà đầu tư mới.

Nguyên tắc của việc chuyển giao bắt buộc là sẽ hạn chế tối đa ảnh hưởng đến hoạt động kinh doanh thông thường và danh tiếng của VCB; đảm bảo quyền lợi hợp pháp của các cổ đông và cán bộ công nhân viên VCB. VCB có quyền bán/chuyển nhượng, nhận sáp nhập, tiếp tục duy trì tổ chức tín dụng là ngân hàng con của VCB trong và sau khi hoàn thành việc thực hiện phương án chuyển giao bắt buộc.

Chính sách về cổ tức, phân phối lợi nhuận sau thuế và trích lập các quỹ của VCB không phụ thuộc hoặc ảnh hưởng bởi việc nhận chuyển giao bắt buộc và độc lập với kết quả kinh doanh của tổ chức tín dụng trong thời gian thực hiện phương án nhận chuyển giao bắt buộc.

Tương tự trường hợp MB nhận chuyển giao bắt buộc OeanBank, VCB cũng khẳng định, sau khi nhận chuyển giao bắt buộc một tổ chức tín dụng sẽ duy trì tổ chức tín dụng này hoạt động dưới hình thức ngân hàng trách nhiệm hữu hạn một thành viên do VCB sở hữu 100% vốn điều lệ, là pháp nhân độc lập và không thực hiện hợp nhất báo cáo tái chính hợp nhất vào báo cáo tài chính hợp nhất của ngân hàng.

VCB không góp vốn vào tổ chức tín dụng trong thời gian tổ chức tín dụng còn lỗ lũy kế. VCB không chịu trách nhiệm về thanh khoản và các nghĩa vụ tài chính của tổ chức tín dụng trong thời gian thực hiện phương án.

Lãnh đạo VCB cho hay, ngân hàng tham gia quản trị, điều hành và triển khai các biện pháp hỗ trợ tại Phương án chuyển giao bắt buộc được cơ quan nhà nước có thẩm quyền phê duyệt.

Sau khi nhận chuyển giao bắt buộc, VCB sẽ được được ưu tiên chấp thuận cho vay vượt 15%/25% vốn tự có của VCB đối với khách hàng và nhóm khách hàng liên quan của VCB; cho vay trung dài hạn bằng ngoại tệ đối với các dự án trọng điểm; tăng thị phần phục vụ các dự án vốn tín dụng quốc tế cho VCB trong suốt thời gian tổ chức tín dụng chưa hết lỗ luỹ kế.

Ngoài ra, Ngân hàng Nhà nước sẽ không giới hạn tăng trưởng tín dụng hàng năm của VCB nếu VCB đáp ứng tỷ lệ an toàn vốn theo quy định.

Vietcombank được phát hành trái phiếu dài hạn cho Bảo hiểm tiền gửi Việt Nam ngay sau khi nhận chuyển giao bắt buộc tổ chức tín dụng.

Bên cạnh đó, VCB được trả cổ tức bằng cổ phiếu từ toàn bộ lợi nhuận còn lại sau trích lập các quỹ để tăng vốn tự có (trong các năm xử lý lỗ lũy kế của tổ chức tín dụng).

Đồng thời, ngân hàng được mở thêm Chi nhánh/PGD trên các địa bàn tỉnh thành phố với số lượng tối thiểu bằng ngân hàng thương mại có vốn nhà nước có số chi nhánh/PGD thấp nhất trên địa bàn.

VCB cũng không phải áp dụng các điều kiện hạn chế trong giao dịch với tổ chức tín dụng nhận chuyển giao bắt buộc với tư cách là một ngân hàng con của VCB, các giao dịch liên quan đến tài sản có với tổ chức tín dụng được áp dụng hệ số rủi ro 0% khi tính tỷ lệ an toàn và được phân loại vào nhóm nợ đủ tiêu chuẩn.

Các biện pháp hỗ trợ cụ thể và mức áp dụng được cơ quan nhà nước có thẩm quyền phê duyệt tại phương án chuyển giao bắt buộc.

ĐHĐCĐ VietinBank: Lợi nhuận trên 19.300 tỷ đồng, tăng vốn điều lệ lên 53.751 tỷ đồng

Sáng 29/4, Ngân hàng TMCP Công Thương Việt Nam (VietinBank; HoSE: CTG) tổ chức họp Đại hội đồng cổ đông thường niên năm 2022. Đại hội đã thông qua mục tiêu năm 2022: tổng tài sản tăng trưởng từ 5-10%. Dư nợ tín dụng tăng trưởng theo phê duyệt của Ngân hàng Nhà nước. Nguồn huy động từ tổ chức kinh tế và dân cư tăng 8-10%, có điều chỉnh phù hợp với tốc độ tăng trưởng tín dụng, đảm bảo các tỷ lệ an toàn theo quy định của Ngân hàng Nhà nước. Tỷ lệ nợ xấu mục tiêu dưới 1,8%.

Ngân hàng cũng lên kế hoạch lợi nhuận trước thuế riêng lẻ tăng 15% và được điều chỉnh theo phê duyệt của Ngân hàng Nhà nước. Theo đó, lợi nhuận năm 2022 của VietinBank có thể đạt trên 19.300 tỷ đồng.

Trả lời câu hỏi của cổ đông tại Đại hội, ông Trần Minh Bình, Chủ tịch HĐQT VietinBank cho biết, lợi nhuận quý I/2022 của ngân hàng chưa bao gồm khoản phí trả trước theo hợp đồng bảo hiểm độc quyền với Manulife.

“Năm nay chúng tôi sẽ ghi nhận khoản phí trả trước này vào lợi nhuận, đây là con số lớn song chúng tôi dự kiến phân bổ phí trả trước này trong 5 năm kinh doanh của VietinBank”, ông Bình cho hay.

Theo lãnh đạo VietinBank, doanh thu bảo hiểm của ngân hàng đang tăng mạnh. Nếu trước đây VietinBank đứng thứ 11 trong hoạt động Banca, thì hiện tại đã lên thứ 3 . Hiện ngân hàng đang đặt mục doanh số bảo hiểm trên 1.000 tỷ, tương đương với khoản hoa hổng nhận về khoảng 250 tỷ đồng.

Ngoài ra, VietinBank cũng đang tiến hành đàm phán với đối tác để thoái vốn khỏi VietinBank Leasing trên cơ sở tuân thủ quy định pháp luật và tối đa hóa lợi ích ngân hàng.

VietinBank đang có hệ sinh thái lớn từ công ty chứng khoán, bảo hiểm nhân thọ, phi nhân thọ, công ty leasing, mạng lưới ở nước ngoài, ngân hàng liên doanh IndovinaBank. Trong thời gan tới, VietinBank sẽ tận dụng đẩy mạnh hệ sinh thái này, nâng cao năng lực bán chéo, thúc đẩy kinh doanh các đơn vị thành viên.

Quý I/2022, tăng trưởng tín dụng của VietinBank hết sức tích cực nhưng lợi nhuận thuần giảm, nguyên nhân theo ông Trần Minh Bình là do ngân hàng thực hiện hỗ trợ khách hàng bị ảnh hưởng bởi dịch bệnh.

Thời gian tới, VietinBank sẽ cân đối giữa việc tạo ra hiệu quả, đảm bảo lợi nhuận tốt làm tiền đề tăng vốn điều lệ nhưng cũng sẽ tiếp tục tăng cường trích lập dự phòng, dự kiến khoảng 15 nghìn tỷ hoặc cao hơn, nhằm gia tăng bộ đệm, đẩy tỷ lệ bao phủ nợ xấu lên cao hơn. Tính đến cuối quý 1/2022, tỷ lệ bao phủ nợ xấu của VietinBank đã tăng lên gần 200%.

ĐHĐCĐ KienlongBank: Mục tiêu lợi nhuận sau thuế năm 2022 đạt 660 tỷ đồng

Ngày 28/4/2022, Ngân hàng TMCP Kiên Long (KienlongBank, UPCoM: KLB) đã tổ chức thành công Đại hội đồng cổ đông thường niên (ĐHĐCĐ) năm 2022.

Theo đó, năm 2022 HĐQT KienlongBank đặt mục tiêu lợi nhuận sau thuế đạt 660 tỷ đồng, tổng tài sản đạt 85.000 tỷ đồng, dư nợ tín dụng đạt 45.200 tỷ đồng, tổng nguồn vốn huy động đạt 77.700 đồng và tỷ lệ nợ xấu tiếp tục duy trì ở mức dưới 2%.

Trong năm 2022, HĐQT cũng cho biết sẽ triển khai các thủ tục để niêm yết cổ phiếu của KienlongBank trên sàn giao dịch chứng khoán theo Nghị quyết của ĐHĐCĐ, nâng cao vị thế của KienlongBank trên thị trường giao dịch chứng khoán tập trung, tiếp cận với các chuẩn mực về quản trị công ty dành cho doanh nghiệp niêm yết.

Đại hội cũng nhất trí tăng vốn điều lệ từ 3.653 tỷ đồng lên 4.231 tỷ đồng bằng hình thức phát hành cổ phiếu chia cổ tức. Mục đích đợt tăng vốn là nhằm nâng cao năng lực tài chính, năng lực hoạt động, tăng khả năng cạnh tranh và bổ sung nguồn vốn đầu tư kinh doanh cho KienlongBank trong năm 2022. Ngoài ra, Đại hội cũng đã thông qua và phê duyệt về phương án phân phối lợi nhuận của năm 2021.

Cụ thể, với lợi nhuận sau thuế là hơn 770 tỷ đồng, KienlongBank sẽ trích 5% cho quỹ bổ sung vốn điều lệ, 10% cho quỹ dự phòng tài chính và 5,24% cho các quỹ khác (quỹ khen thưởng). Sau khi trích các quỹ, lợi nhuận chưa phân phối còn lại là hơn 614 tỷ đồng, KienlongBank sẽ dùng 578 tỷ đồng để chi trả cổ tức năm 2021 cho cổ đông hiện hữu với tỷ lệ 16% và chỉ thực hiện sau khi được Ngân hàng Nhà nước chấp thuận.

Sức nóng lãi suất bắt đầu lan tỏa

Trước áp lực tăng chi phí vốn, nhiều ngân hàng tính tới phương án huy động vốn ngoại, chạy đua cạnh tranh thu hút tiền gửi không kỳ hạn.

Từ đầu tháng 4/2022 đến nay, hàng loạt ngân hàng TMCP đã tăng lãi suất tiền gửi. Điển hình, ABBank vừa tăng từ 0,1-0,4 điểm % lãi suất tiền gửi với kỳ hạn từ 9 tháng trở xuống. Theo đó, lãi suất kỳ hạn 3 tháng tăng lên 4%/năm, kỳ hạn 6 tháng tăng lên 5,5% và 9 tháng tăng lên 5,6%/năm.

Việc tăng lãi suất của ABBank là khó tránh khi năm ngoái, ngân hàng này chứng kiến mức sụt giảm mạnh của huy động vốn trên thị trường dân cư, buộc phải tăng vay mượn trên thị trường liên ngân hàng. Ông Đào Mạnh Kháng, Chủ tịch HĐQT ABBank mới đây thừa nhận, thị trường huy động vốn dân cư ngày càng cạnh tranh khốc liệt. Năm 2021, ABBank sụt giảm cả huy động vốn dân cư lẫn tỷ lệ tiền gửi không kỳ hạn (CASA).

“Cạnh tranh lãi suất ngày càng tăng, không chỉ ABBank, mà thời gian qua, nhiều ngân hàng cũng bị giảm sút huy động vốn trên thị trường 1. Năm ngoái, mặt bằng lãi suất huy động bị nhiều ngân hàng nâng lên, trong khi lãi suất huy động của ABBank cơ bản ổn định (do lãi suất cho vay không thể tăng lên tương ứng) khiến huy động vốn của ABBank giảm”, ông Kháng cho biết.

Tín dụng 3 tháng đầu năm nay phục hồi mạnh mẽ (tăng trên 5%) cộng với động thái quyết liệt của Chính phủ trong việc siết dòng vốn chảy vào các kênh đầu cơ khiến dòng tiền có xu hướng quay trở lại ngân hàng.

Theo số liệu của Ngân hàng Nhà nước, chỉ trong 2 tháng đầu năm 2022, người dân đã gửi ròng 159.000 tỷ đồng vào hệ thống ngân hàng, đưa tổng số tiền gửi của cư dân lên mức 5,46 triệu tỷ đồng, tương đương tăng 3,01% so với cuối năm 2021. Năm 2021, tiền gửi dân cư tăng thấp kỷ lục, một phần do thị trường chứng khoán, bất động sản tăng nóng.

Nhiều chuyên gia nhận định, mặt bằng lãi suất huy động trong năm nay sẽ tăng do nhu cầu vốn tăng lên, áp lực lạm phát gia tăng và cạnh tranh gay gắt hơn với các kênh đầu tư khác như bất động sản, chứng khoán. Công ty Chứng khoán VNDirect dự báo lãi suất huy động năm nay sẽ tăng 0,3-0,5 điểm %, trong khi Công ty Chứng khoán Vietcombank (VCBS) dự báo con số này có thể lên tới 1%.

Huy động vốn từ dân giảm, trong khi nhu cầu tín dụng tăng mạnh sẽ buộc các ngân hàng phải điều chỉnh lãi suất hoặc phải tăng vay mượn trên thị trường liên ngân hàng. Ảnh: Đức Thanh. Đồ họa: Đan Nguyễn

Nhận định về áp lực lãi suất tăng năm 2022, bà Lê Hoàng Khánh An, Giám đốc Khối Tài chính VPBank cho hay, kinh tế có dấu hiệu phục hồi tích cực, nên áp lực lãi suất tăng đã diễn ra ngay từ quý I/2022.

“Các ngân hàng tăng lãi suất huy động đã tạo áp lực cho VPBank, khiến chi phí vốn quý I/2022 tăng so với cùng kỳ năm ngoái. Với mục tiêu tạo lợi thế cạnh tranh chi phí vốn, chúng tôi đã tiếp cận nhiều nguồn vốn trung dài hạn ổn định khác nhau, nhất là vốn quốc tế”, bà Khánh An cho biết.

Được biết, cuối năm 2021, VPBank đã nhận được 2 khoản vay hợp vốn của SMBC và JICA. Trong quý I/2022, VIB cũng vay thành công 260 triệu USD từ nhiều định chế tài chính nước ngoài.

Bên cạnh đa dạng hóa nguồn vốn huy động để giảm áp lực từ lãi suất trong nước, nhiều ngân hàng cũng tìm cách giảm chi phí vốn bằng cách tăng tỷ trọng tiền gửi không kỳ hạn (CASA).

Tại đại hội đồng cổ đông thường niên vừa diễn ra gần đây, lãnh đạo hàng loạt ngân hàng như MB, Techcombank, MSB... đều chia sẻ, một trong những mục tiêu quan trọng đề ra là tiếp tục gia tăng tỷ trọng CASA để giảm áp lực giá vốn.

Với việc tăng CASA, đa dạng hóa kênh huy động vốn, lãnh đạo nhiều ngân hàng dự đoán, lợi nhuận năm 2022 sẽ không bị ảnh hưởng nhiều bởi lãi suất huy động tăng.

Mặt khác, gói cấp bù lãi suất 2% sắp được triển khai cho 2 năm 2022-2023, tương đương hơn 1 triệu tỷ đồng vốn rẻ sắp được bơm ra nền kinh tế, giúp mặt bằng lãi suất năm 2022 không bị đẩy lên cao, hỗ trợ doanh nghiệp phục hồi.

TS. Cấn Văn Lực, chuyên gia kinh tế cho rằng, lãi suất cho vay khó có thể tăng trong năm nay do Chính phủ tập trung hỗ trợ phục hồi doanh nghiệp. Trong khi đó, lãi suất đầu vào đã tăng. Chính vì vậy, năm nay, chênh lệch cho vay/huy động của ngân hàng (NIM) không còn cao như trước. Để huy trì tốc độ tăng trưởng lợi nhuận, các ngân hàng buộc phải tìm cách tiết giảm chi phí, tăng nguồn thu từ dịch vụ, từ kênh chuyển đổi số...

Ngân hàng tiếp tục mạnh tay đầu tư trái phiếu doanh nghiệp

Mặc dù Thông tư 16/2021/TT-NHNN có hiệu lực từ đầu năm 2022, song quy mô trái phiếu doanh nghiệp mà các ngân hàng nắm giữ tiếp tục tăng mạnh.

Báo cáo tài chính quý I/2022 cho thấy, số lượng nắm giữ trái phiếu của các ngân hàng tiếp tục tăng mạnh. Techcombank, VPBank và MB vẫn là 3 ngân hàng nắm giữ trái phiếu doanh nghiệp lớn nhất.

Cụ thể, tại thời điểm cuối quý I/2022, Techcombank đang nắm giữ 76.582 tỷ đồng trái phiếu doanh nghiệp, tăng 22,3% so với cuối năm 2021. Cùng thời điểm, con số này tại VPBank là 41.593 tỷ đồng, tăng 50% và tại MB là 46.319 tỷ đồng, tăng 26% so với cuối năm.

Dù tiếp tục gia tăng lượng trái phiếu nắm giữ, song đa phần ngân hàng đều khẳng định an toàn.

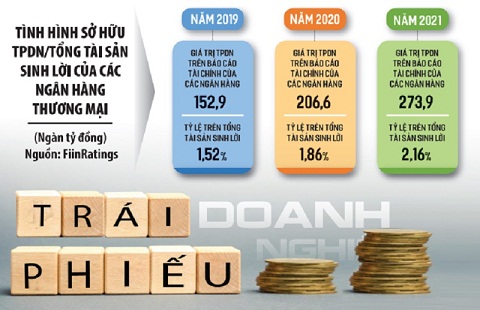

Theo số liệu của Ngân hàng Nhà nước, đến cuối năm 2021, 41 ngân hàng trong toàn hệ thống đang nắm giữ 274.000 tỷ đồng trái phiếu doanh nghiệp, chiếm 2,16% tổng tài sản sinh lời và 2,63% tổng dư nợ tín dụng.

Tuy vậy, theo khảo sát của phóng viên Báo Đầu tư, hơn 75% trái phiếu doanh nghiệp nắm giữ chỉ tập trung ở 10 ngân hàng lớn gồm: Techcombank, MB, VPBank, TPBank, BIDV, Vietcombank, VietinBank, HDBank, ABBank, SeABank. Tại một số ngân hàng, tỷ lệ trái phiếu doanh nghiệp nắm giữ đã vượt 10% tổng tài sản.

Do ngân hàng nắm giữ lượng trái phiếu doanh nghiệp lớn, nên khi “quả bom” trái phiếu Tân Hoàng Minh nổ ra, cổ đông hết sức lo lắng. Mặc dù vậy, lãnh đạo các ngân hàng thương mại đều khẳng định, đến nay các khoản nắm giữ đều an toàn.

Ông Hồ Hùng Anh, Chủ tịch HĐQT Techcombank - ngân hàng quán quân về nắm giữ trái phiếu doanh nghiệp, lý giải, nguyên nhân khiến ngân hàng nắm giữ nhiều trái phiếu vì tự tin vào khả năng quản lý rủi ro của mình.

“Với trái phiếu doanh nghiệp, Techcombank cũng thẩm định như một khoản vay trung và dài hạn, trong đó sẽ có những cấu phần như phương án kinh doanh, nguồn tiền, khả năng trả nợ…”, Chủ tịch Techcombank nói.

Trong khi đó, ông Phạm Quang Dũng, Chủ tịch HĐQT Vietcombank cũng cho hay, tính đến ngày 31/3/2022, dư nợ trái phiếu doanh nghiệp của Vietcombank ở mức 11.400 tỷ đồng (chiếm khoảng 1% tổng dư nợ cho vay).

“Toàn bộ dư nợ trái phiếu doanh nghiệp của Vietcombank hiện đều được phân loại nợ nhóm 1, các doanh nghiệp phát hành đều kinh doanh hiệu quả và thanh toán đúng hạn”, ông Dũng cho biết.

Theo ông Dũng, phát hành trái phiếu doanh nghiệp là yêu cầu và đòi hỏi chính đáng của doanh nghiệp, huy động vốn thông qua phát hành trái phiếu giúp doanh nghiệp có được nguồn vốn trung và dài hạn với khối lượng lớn, chi phí hợp lý, cơ cấu linh hoạt. Do đó, Vietcombank luôn chủ động, tích cực tham gia thị trường trái phiếu doanh nghiệp với vai trò đa dạng như nhà đầu tư chuyên nghiệp, tổ chức tư vấn, tổ chức bảo lãnh phát hành, đơn vị cung ứng dịch vụ thanh toán...

Nhìn nhận về “bom nợ” Tân Hoàng Minh, lãnh đạo các ngân hàng thương mại cho rằng, động thái quyết liệt của Chính phủ không phải siết trái phiếu doanh nghiệp, mà nhằm làm lành mạnh, thúc đẩy thị trường phát triển.

Tuy quy mô trái phiếu doanh nghiệp được các ngân hàng nắm giữ đang tăng lên, song theo các chuyên gia, rủi ro trái phiếu doanh nghiệp đối với ngân hàng lại đang giảm.

TS. Lê Xuân Nghĩa, chuyên gia kinh tế cho rằng, các quy định chặt chẽ trong Thông tư 16 bắt buộc ngân hàng gia tăng trích lập dự phòng, tăng chất lượng trái phiếu doanh nghiệp nắm giữ, từ đó giảm bớt rủi ro.

Ông Nguyễn Quang Thuân, Chủ tịch FiinGroup cũng nhận định, các quy định của Thông tư 16 ngoài ngăn chặn tình trạng đảo nợ, lách room tín dụng, còn giúp ngân hàng chặn bớt các rủi ro từ nghiệp vụ đầu tư, ví dụ như quy định không cho ngân hàng mua trái phiếu của nhà phát hành với mục đích đầu tư vào doanh nghiệp khác.

Theo FiinGroup, sự kiện Tân Hoàng Minh ít tác động lớn đến chất lượng tín dụng của hệ thống ngân hàng thương mại. Tuy vậy, nếu nhà phát hành, đơn vị bảo lãnh thanh toán không thực hiện tốt nghĩa vụ trả nợ, khiến khủng hoảng trái phiếu trở thành “vết dầu loang”, thì tình hình sẽ rất khó đoán. Được biết, thời gian qua, không ít nhà đầu tư đã đến ngân hàng yêu cầu trả lại trái phiếu doanh nghiệp, dù sản phẩm trái phiếu không hề liên quan đến Tập đoàn Tân Hoàng Minh.

Mặc dù vậy, với việc giám sát chặt chẽ, thường xuyên của Ngân hàng Nhà nước, rủi ro từ trái phiếu doanh nghiệp với hệ thống ngân hàng là chưa đáng ngại.

Theo Thống đốc Nguyễn Thị Hồng, Ngân hàng Nhà nước thường xuyên thanh tra, kiểm tra, giám sát tình hình đầu tư trái phiếu doanh nghiệpcủa tổ chức tín dụng, từ đó chỉ đạo, cảnh báo, yêu cầu các tổ chức tín dụng kiểm soát rủi ro trong hoạt động đầu tư trái phiếu doanh nghiệp.

Bà Nguyễn Thị Hồng cũng cho rằng, thị trường trái phiếu doanh nghiệp của Việt Nam có quy mô còn nhỏ so với các nước trong khu vực và cần phải phát triển mạnh hơn nữa để giảm áp lực cho hệ thống ngân hàng.

Tác giả: Thùy Liên

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.