126 nhà đầu tư tổ chức, chiếm 0,36%

TTCK phái sinh được nhà đầu tư đón nhận tích cực ngay từ khi bắt đầu hoạt động. Sau 1 năm, số lượng tài khoản giao dịch chứng khoán phái sinh tăng nhanh so với kỳ vọng ban đầu, đạt trên 40.000 tài khoản.

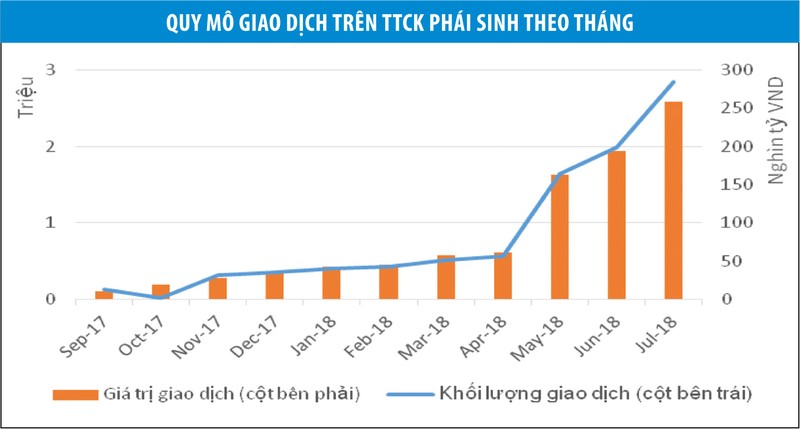

Thị trường nhanh chóng mở rộng quy mô giao dịch sau từng tháng: khối lượng giao dịch tăng 21 lần, đạt trên 2,84 triệu hợp đồng trong tháng 7/2018; giá trị giao dịch tăng trung bình 44%/tháng, đạt gần 260.000 tỷ đồng trong tháng 7. Những con số trên cho thấy, nhu cầu của thị trường về các sản phẩm phái sinh là rất lớn, hứa hẹn tiềm năng phát triển các công cụ tài chính bổ trợ cho nhà đầu tư nhằm đáp ứng yêu cầu phòng vệ rủi ro và/hoặc gia tăng thêm lợi nhuận.

Tuy nhiên, hoạt động giao dịch chứng khoán phái sinh chủ yếu tập trung ở nhóm nhà đầu tư cá nhân, thiếu vắng sự tham gia của nhóm nhà đầu tư tổ chức.

Số lượng tài khoản giao dịch chứng khoán phái sinh của nhà đầu tư tổ chức rất hạn chế, chỉ vỏn vẹn 126 tổ chức tham gia, chiếm 0,36% tổng số tài khoản giao dịch chứng khoán phái sinh. Lượng nhà đầu tư nước ngoài mở tài khoản cũng rất thấp, với 164 tài khoản. Hoạt động giao dịch của nhà đầu tư tổ chức chiếm chưa tới 2% tổng giá trị giao dịch của thị trường,

Cuộc chơi hiện tại trên TTCK phái sinh gần như do nhà đầu tư cá nhân chi phối, được coi là có kiến thức, kinh nghiệm không bằng các tổ chức đầu tư chuyên nghiệp. Điều này thể hiện ở số lượng phiên có biến động và chênh lệch giá trong phiên rất lớn, đặc biệt có phiên chênh với chỉ số VN30 trên thị trường cơ sở lên tới 3 - 4%.

Thanh khoản thị trường dù cao, nhưng phần lớn là giao dịch đóng - mở vị thế trong ngày, tập trung vào kỳ hạn ngắn (khối lượng giao dịch của kỳ hạn 1 tháng thường chiếm trên 90% tổng khối lượng giao dịch trong ngày), gián tiếp thể hiện tính đầu cơ trong ngắn hạn rất cao của TTCK phái sinh. Rõ ràng, vai trò của TTCK phái sinh về cơ bản mới chỉ đáp ứng được nhu cầu tìm kiếm lợi nhuận của nhóm nhà đầu tư cá nhân trong những nhịp biến động, trong khi chức năng phòng vệ cho danh mục chứng khoán cơ sở tỏ ra khá mờ nhạt.

Nguyên nhân vắng bóng nhà đầu tư tổ chức

Thứ nhất, phần lớn tổ chức đầu tư, đặc biệt là các quỹ đầu tư nước ngoài, bị ràng buộc bởi điều lệ quỹ. Đa số quy định đầu tư của các tổ chức này rất nghiêm ngặt, chưa cho phép đầu tư vào các sản phẩm phái sinh, mà chỉ tập trung vào thị trường cổ phiếu, thậm chí một số tổ chức chỉ được phép đầu tư các cổ phiếu niêm yết trên 2 sàn HOSE và HNX.

Một số tổ chức/quỹ đầu tư linh hoạt hơn, có khả năng tham gia TTCK phái sinh, nhưng vẫn cần thời gian để thay đổi điều lệ.

Thứ hai, TTCK cơ sở vẫn tồn tại không ít trở ngại, khiến TTCK phái sinh kém hấp dẫn trong mắt nhà đầu tư tổ chức. Các vấn đề tiêu biểu của thị trường cơ sở nổi trội nhất là thanh khoản, giới hạn room nhà đầu tư ngoại, biên độ dao động giá.

Thứ ba, rủi ro tiềm ẩn trong giao dịch chứng khoán phái sinh rất lớn, bao gồm rủi ro liên quan tới khả năng quản lý đòn bẩy tài chính cao của các công ty chứng khoán trong bối cảnh lần đầu triển khai sản phẩm phái sinh; rủi ro thanh toán trong hệ thống lớn hơn trong thị trường cơ sở bởi liên quan tới tỷ lệ đòn bẩy tài chính cao; loại lệnh đặt đối với giao dịch chứng khoán phái sinh còn sơ khai, nhiều công ty chứng khoán thiếu công cụ quản lý rủi ro và các lệnh kết hợp, làm hạn chế nhà đầu tư trong việc xây dựng chiến lược giao dịch như chiến lược giao dịch stop-loss, giao dịch spread trading…

Thứ tư, các vấn đề về kỹ thuật cũng là một trở ngại đối với nhà đầu tư tổ chức khi tham gia TTCK phái sinh. Cụ thể, các quỹ đầu tư chuyên nghiệp, công ty quản lý quỹ thuộc khối công ty bảo hiểm gặp trở ngại về vấn đề đối soát vị thế giao dịch chứng khoán phái sinh với công ty chứng khoán, bởi phía ngân hàng lưu ký của các quỹ chưa tạo điều kiện thực hiện.

Đối với khối ngân hàng thương mại, dù nhu cầu phòng vệ đối với danh mục cổ phiếu hiện hữu là không đáng kể, tuy nhiên, trong trường hợp có nhu cầu, họ vẫn chưa thể tham gia bởi vướng mắc từ quy định trong Luật Các tổ chức tín dụng.

Thứ năm, quy mô TTCK phái sinh còn quá nhỏ, sản phẩm hiện mới chỉ có hợp đồng tương lai chỉ số VN30.

Thiếu vắng sự tham gia của nhóm nhà đầu tư tổ chức nên TTCK phái sinh chưa thể hiện hết được vai trò và lợi ích mang lại cho cả thị trường tài chính nói chung. Cấu trúc thị trường tài chính chỉ đảm bảo về mặt số lượng, chứ chưa đem lại sự bổ trợ toàn diện cho các thị trường khác như cổ phiếu, trái phiếu và chưa mang lại nhiều lợi ích cho các bên tham gia.

Đề xuất giải pháp

Tập trung xử lý những vướng mắc, tạo điều kiện cho nhà đầu tư tổ chức tham gia vào TTCK phái sinh sẽ có tác động tích cực đối với sự phát triển bền vững không chỉ của TTCK phái sinh, mà còn của thị trường vốn nói chung.

Một là, xây dựng khung pháp lý thông suốt, rộng đường đón nhà đầu tư tổ chức tham gia thị trường. Đối với nhà đầu tư tổ chức, đặc biệt là tổ chức nước ngoài, cần hoàn thiện hệ thống quy định pháp lý song ngữ (bằng tiếng Anh và tiếng Việt) cho TTCK phái sinh và thị trường cơ sở theo chuẩn quốc tế, dễ thực thi và không chồng chéo giữa các cơ quan quản lý như Ủy ban Tài chính, Bộ Tài chính, Sở giao dịch chứng khoán. Điều này sẽ giúp công tác quản lý vận hành đơn giản, đồng thời đảm bảo sự yên tâm của nhà đầu tư tổ chức khi tham gia.

Đối với ngân hàng thương mại, cần khai thông thủ tục điều chỉnh giấy chứng nhận đầu tư từ các cơ quan chủ quản như Ngân hàng Nhà nước, Bộ Tài chính. Nhóm ngân hàng thương mại dự kiến là nhóm tổ chức quan trọng trong thị trường sản phẩm phái sinh trái phiếu, ngoại tệ…

Hai là, gia tăng tính hấp dẫn của thị trường cơ sở, đây là yếu tố then chốt quyết định đến tính hiệu quả của TTCK phái sinh. Chẳng hạn, gia tăng thanh khoản cho cổ phiếu, đặc biệt là các cổ phiếu liên quan đến sản phẩm phái sinh. Thực tế, một số cổ phiếu nằm trong rổ VN30 nhiều khi cũng có thanh khoản hạn chế, có thể bị tác động giá.

Ba là, tạo môi trường giao dịch thuận lợi và đảm bảo trước các rủi ro kỹ thuật. Cụ thể, đảm bảo hệ thống giao dịch đồng nhất và thông suốt giữa các thành viên bù trừ (các công ty chứng khoán) và trung tâm thanh toán bù trừ (Sở giao dịch chứng khoán). Khai thông kết nối giữa thành viên bù trừ và ngân hàng lưu ký, giúp nhà đầu tư tổ chức có thể tham gia vào TTCK phái sinh. Gia tăng tùy chọn loại lệnh tại các công ty chứng khoán, trên cơ sở đó nhà đầu tư có thể đa dạng hóa chiến lược giao dịch và quản trị rủi ro.

Bốn là, đa dạng hóa sản phẩm phái sinh dựa trên các tài sản cơ sở khác như chỉ số, cổ phiếu, trái phiếu, ngoại tệ… Với đa dạng sản phẩm, TTCK phái sinh sẽ thu hút được nhà đầu tư tổ chức nhờ khả năng đáp ứng đầy đủ khẩu vị rủi ro khác nhau, mặt khác có thể phát huy được vai trò công cụ phòng vệ rủi ro trước biến động của nhiều loại tài sản.

Ra đời sau thị trường cơ sở 17 năm (nhanh hơn mức 30 năm trung bình tại các quốc gia khác), đồng thời thu hút được sự quan tâm của nhà đầu tư dù khởi đầu với vỏn vẹn 1 sản phẩm (hợp đồng tương lai chỉ số VN30), TTCK phái sinh Việt Nam có bước khởi đầu suôn sẻ.

Tuy nhiên, nhà điều hành cần có định hướng và hành động cụ thể để đảm bảo thị trường tăng trưởng ổn định và bền vững, hoàn thiện Đề án xây dựng và phát triển TTCK phái sinh tại Việt Nam và Nghị định số 42/2015/NĐ-CP về chứng khoán phái sinh và TTCK phái sinh được ban hành năm 2015.

Cần giúp nhà đầu tư hiểu rõ bản chất của công cụ phái sinh

TTCK phái sinh là một mảng cần thiết để hoàn thiện bức tranh tổng thể của TTCK Việt Nam. Sự tăng trưởng nhanh chóng cả về số lượng tài khoản và giá trị giao dịch chứng khoán phái sinh là một thành công đáng ghi nhận, khi mà thị trường này vốn được đánh giá còn ở giai đoạn sơ khai, số lượng sản phẩm hạn chế. So với thị trường cơ sở hiện nay, TTCK phái sinh có nhiều ưu điểm trong việc hỗ trợ đầu tư ngắn hạn như hỗ trợ đòn bẩy cao, giao dịch trong ngày và mức phí giao dịch thấp.

Tuy nhiên, TTCK phái sinh chưa thực hiện được vai trò phòng vệ rủi ro vì còn sơ khai và chủ yếu là nhà đầu tư cá nhân tham gia và đặc biệt chưa thu hút được dòng tiền từ những nhà đầu tư tổ chức, nhà đầu tư nước ngoài. Mặt khác, do sơ khai nên TTCK chưa thu hút được dòng tiền mới mạnh vào thị trường.

Cũng có khả năng xảy ra việc “chạy qua, chạy lại” của dòng tiền giữa TTCK cơ sở và TTCK phái sinh nên có thể làm cho đà giảm của cổ phiếu sâu hơn khi TTCK đang trong xu hướng giá xuống và khả năng hồi phục của TTCK cơ sở cũng sẽ trễ hơn.

TTCK phái sinh còn tiềm ẩn nhiều rủi ro cho nhà đầu tư cá nhân do nhà đầu tư còn nhiều bỡ ngỡ, hoặc sử dụng chứng khoán phái sinh để đầu cơ, lướt sóng hơn là sử dụng chứng khoán phái sinh như một công cụ phòng vệ.

Những tác động này, theo tôi chỉ là nhất thời ở giai đoạn thị trường mới thành lập cũng như khi TTCK cơ sở mới mở cửa cách đây 18 năm.

Về lâu dài TTCK phái sinh sẽ dần chuyên nghiệp, ổn định về tính thanh khoản, đa dạng về sản phẩm, hoàn thiện về giám sát, quản lý…

Từ đó, sẽ thu hút được dòng tiền từ những nhà đầu tư tổ chức, nhà đầu tư nước ngoài - thành phần tham gia đóng vai trò quyết định xu hướng thị trường.

Thực tế, kênh đầu tư nào cũng có rủi ro theo nguyên tắc “High Risk-High Return”. (phải chấp chận rủi ro cao để có lợi nhuận cao). Do đó, nhà đầu tư cần phải tìm hiểu kỹ, xác định rõ sức chịu đựng rủi ro và đưa ra chiến lược, kế hoạch đầu tư rõ ràng, sử dụng đòn bẩy hợp lý và lựa chọn danh mục đầu tư sao cho tối ưu nhất.

Để thị trường phát triển ngày một bền vững hơn, thực sự trở thành một kênh đầu tư thu hút nhiều đối tượng nhà đầu tư, thị trường cần tiếp tục hoàn thiện khung pháp lý, nâng cao năng lực quản lý, giám sát thị trường, nâng cao năng lực cho hệ thống các tổ chức trung gian thị trường để tránh phát sinh tình trạng các nhóm nhà đầu tư đầu cơ quá mức trên TTCK phái sinh và tác động tiêu cực đến TTCK cơ sở và lòng tin của nhà đầu tư.

Bên cạnh đó cần đa dạng hóa các sản phẩm chứng khoán phái sinh và nâng cao nhận thức của nhà đầu tư để nhà đầu tư hiểu rõ bản chất của công cụ này và sử dụng nó như là một công cụ phòng vệ để hạn chế rủi ro và tối đa hóa lợi nhuận trong đầu tư.

Theo ĐTCK

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.