Tuy nhiên, gia tăng tỷ lệ trên cũng sẽ phải đi kèm với việc chấp nhận đánh đổi lợi nhuận trước mắt.

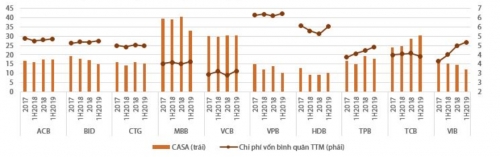

CASA và chi phí vốn bình quân của một số ngân hàng

Gia tăng tỷ lệ CASA tác động tích cực đến chi phí vốn

Kể từ năm 2018, Ngân hàng Nhà nước Việt Nam (NHNN) đã có định hướng và lộ trình quy định về việc áp dụng tỷ lệ vốn ngắn hạn cho vay trung, dài hạn đối với các tổ chức tín dụng.

Theo đó, từ ngày 1/1/2019, các ngân hàng chỉ được sử dụng 40% vốn ngắn hạn cho vay trung, dài hạn theo quy định tại thông tư 19/2017/TT-NHNN. Như vậy, bên cạnh việc thực hiện an toàn vốn theo chuẩn mực Basel II thì việc NHNN ban hành các quy định chặt chẽ hơn về vốn đã khiến việc tăng trưởng biên lãi ròng của các ngân hàng thương mại trở nên khó khăn hơn.

Để có thể huy động nguồn vốn đầu vào có kỳ hạn phù hợp, các ngân hàng trong thời gian qua đã phải cạnh tranh huy động bằng việc nâng lãi suất tiền gửi khách hàng. Đặc biệt, kênh huy động vốn qua phát hành trái phiếu dài hạn cũng được các ngân hàng tận dụng và đẩy mạnh trong suốt thời gian qua.

Việc đẩy mạnh huy động vốn trung dài hạn ở các ngân hàng đã khiến xu hướng tăng chi phí vốn bình quân lên cao rõ rệt, nhất là tại các ngân hàng như TPB, VIB. Đây cũng chính là các ngân hàng đã đẩy mạnh hoạt động cho vay lên rất cao trong thời gian gần đây.

Phân tích về xu hướng tăng chi phí vốn bình quân ở một số ngân hàng trong thời gian qua, CTCP Chứng khoán Rồng Việt (VDSC) cho rằng để kiểm soát được chi phí vốn đầu vào thì việc tăng trưởng tỷ lệ tiền gửi không kỳ hạn/tổng tiền gửi khách hàng (tỷ lệ CASA) tại các ngân hàng sẽ đóng vai trò then chốt do đây là nguồn vốn có chi phí thấp (chỉ từ 0,1-0,5%/năm).

Trong khi đó, thống kê tại các ngân hàng như BIDV, VPB, MB và VIB lại cho thấy, tỷ lệ CASA không những tăng lên mà lại có xu hướng giảm khá rõ kể từ cuối 2017. Cùng với đó, chi phí vốn bình quân tại các ngân hàng này cũng đang có xu hướng tăng lên. Ngược lại, tỷ lệ CASA hiện đang tăng khá tích cực ở Techcombank, kéo theo chi phí vốn được cải thiện nhiều trong 6 tháng đầu năm 2019.

Do vậy, “đối với các ngân hàng có khả năng duy trì được đà tăng trưởng tốt từ nguồn vốn này thì đây chính là nhân tố bù đắp cho các ngân hàng trong việc gia tăng chi phí từ huy động có kỳ hạn và phát hành trái phiếu”, VDSC nhận định.

Đẩy mạnh CASA nhờ hoạt động thanh toán số

Mới đây, tại hội thảo chuyên đề “Chuyển đổi số trong lĩnh vực ngân hàng”, các diễn giả tham dự hội thảo đều cho rằng chuyển đổi số trong lĩnh vực ngân hàng là một xu thế tất yếu, đem lại nhiều lợi ích cho cả ngân hàng và khách hàng.

Trên thực tế, mảng ngân hàng số trong thời gian qua đã trở thành xu hướng được nhiều ngân hàng tập trung phát triển. Để khuyến khích thúc đẩy khách hàng sử dụng sản phẩm, các ngân hàng đã có nhiều chính sách ưu đãi vượt trội so với các sản phẩm ngân hàng truyền thống, qua đó dần mở rộng hoạt động thanh toán và cải thiện tỷ lệ CASA.

Đối với nhóm ngân hàng tư nhân, Techcombank có thể xem là ngân hàng đầu tiên tập trung xây dựng các lợi thế về thanh toán và số hóa với mục tiêu trở thành ngân hàng giao dịch chính. Kể từ tháng 9/2016, ngân hàng này đã có nhiều chương trình khuyến mãi cho khách hàng như miễn phí các giao dịch trên ngân hàng điện tử, ngân hàng di động, miễn phí quản lý tài khoản nếu số dư bình quân hàng tháng đạt trên 2 triệu đồng, hay chính sách hoàn tiền không giới hạn khi chi tiêu qua thẻ.

Theo Techcombank, nhờ những chương trình này mà ngân hàng đã có tăng trưởng đáng kể về mảng thanh toán và CASA. Các số liệu của ngân hàng cho thấy số lượng khách hàng sử dụng ngân hàng điện tử cuối quý 2/2019 là hơn 2 triệu người, tăng gần gấp đôi so với cùng kỳ. Tổng giá trị giao dịch của ngân hàng điện tử trong 6 tháng 2019 cũng đạt hơn 1 triệu tỷ đồng, tăng 3 lần so với cùng kỳ.

Cùng với đó, CASA được cải thiện từ mức 22,7% của năm 2016 lên 30,4% vào cuối quý 2/2019, giúp giảm chi phí vốn trong bối cảnh chi phí này ở các ngân hàng khác đều đang có xu hướng tăng.

Tiếp sau Techcombank, thời gian gần đây nhiều ngân hàng tư nhân khác cũng có chính sách khuyến mãi về phí tài khoản và thanh toán với quy mô và mức độ khác nhau. Năm 2018, ngân hàng VIB có chính sách miễn phí chuyển tiền, rút tiền cho khách hàng mới hoặc tài khoản thanh toán có số dư bình quân đạt mức tối thiểu 5 triệu đồng. Ngân hàng cũng miễn phí dịch vụ và hoàn tiền qua thẻ với khách hàng sử dụng một số gói tài khoản mới.

Tương tự, năm 2019, VPB có chính sách miễn phí chuyển tiền trong 3 tháng cho khách hàng kích hoạt dịch vụ ngân hàng điện tử trong một thời hạn nhất định.

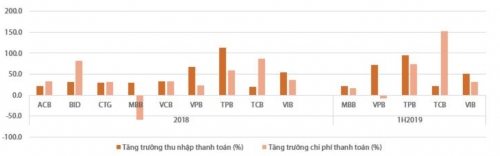

Tăng trưởng thu nhập và chi phí tại một số ngân hàng

Gia tăng tỷ trọng CASA cần hy sinh lợi nhuận trước mắt

Mặc dù đều có chung nhận định gia tăng tỷ lệ CASA là nhân tố then chốt tạo ra lợi nhuận cho ngân hàng, tuy nhiên để đánh đổi lấy tỷ lệ CASA thì các ngân hàng trước mắt sẽ phải hi sinh một phần thu nhập phí dịch vụ của mình. Các chính sách miễn phí cũng làm hạn chế tăng trưởng thu nhập từ hoạt động thanh toán và chính sách hoàn tiền cũng khiến chi phí thanh toán tăng nhanh hơn.

Đối với trường hợp của Techcombank, thu nhập từ hoạt động thanh toán năm 2018 tăng 20,3% trong khi chi phí từ hoạt động thanh toán tăng tới 86,5%. Mức tăng trưởng tương ứng của 6 tháng đầu năm 2019 là 22,0% và 152,8%.

Thông tin từ Techcombank cho biết, hiện nay phần chi phí vốn tiết kiệm được nhờ tăng CASA chỉ đủ bù đắp phần tăng lên của chi phí thanh toán, tức ngân hàng chưa thu được lợi nhuận trực tiếp từ việc này. Như vậy, thực tế lợi ích thu được chủ yếu sẽ là gián tiếp trong dài hạn, như mở rộng thu hút khách hàng và tăng cường sự gắn bó với ngân hàng.

Trong khi đó tại Vietcombank và MB, với lợi thế thương hiệu mạnh, mạng lưới đối tác lớn đã giúp các ngân hàng này tiếp tục duy trì được tỷ lệ CASA cao dẫn đầu và chi phí vốn bình quân thấp nhất trong ngành.

Tuy nhiên với những nỗ lực của các ngân hàng tư nhân khác, cạnh tranh về CASA sẽ ngày càng lớn dần. Để có thể tiếp tục duy trì những lợi thế kể trên, rõ ràng VCB và MB trong thời gian tới cần phải có chiến lược mới về phí. Cụ thể là các ngân hàng trên cần có chính sách giảm phí giao dịch, nâng cao chất lượng dịch vụ để giữ chân khách hàng nhằm tìm kiếm những lợi ích trong dài hạn.

Theo Thời báo ngân hàng

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.