Tuy có 3 phiên tăng nhưng đây chỉ là nhịp nẩy kỹ thuật, thị trường chứng khoán trong nước cần thêm thời gian để xác nhận chắc chắn hơn vùng đáy và thu hút dòng tiền lớn tham gia.

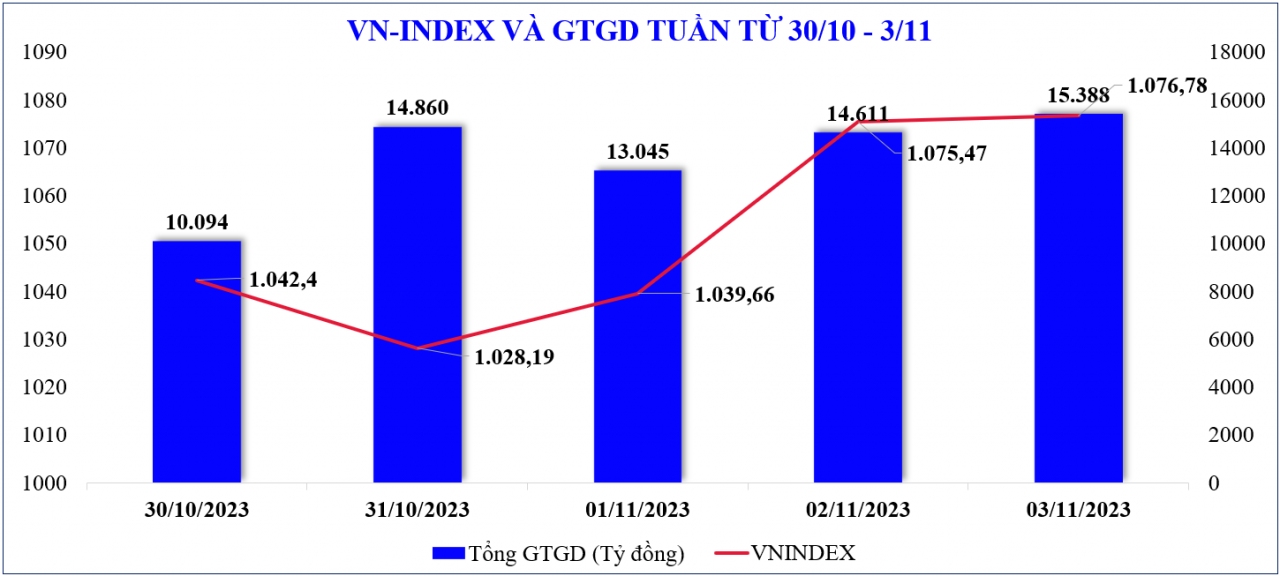

Sau khi giảm 2 phiên đầu tuần, thị trường chứng khoán trong nước tuần (30/10 – 3/11) đã có 3 phiên tăng liên tiếp và khép lại tuần tăng đầu tiên sau nhiều tuần giảm mạnh liên tiếp. Chỉ số VN-Index đã có phản ứng tích cực ở vùng hỗ trợ 1.020 điểm sau nhịp giảm 235 điểm (-18,73%) kể từ đỉnh.

Đóng cửa phiên cuối tuần, chỉ số VN-Index dừng lại ở 1.076,78 điểm, tăng +16,16 điểm (+1,5%) so với tuần trước. Tâm điểm trong tuần là phiên tăng 35,81 điểm (+3,44%), đánh dấu phiên tăng mạnh thứ 2 chỉ sau phiên tăng đầu tiên của năm 2023 (+36,81 điểm, tương đương +3,66%).

Trong tuần, hai chỉ số chính trên sàn Hà Nội lại diễn biến trái chiều. Theo đó, chỉ số HNX-Index vẫn có thêm một tuần giảm điểm dù mức giảm không lớn. Đóng cửa phiên cuối tuần, chỉ số HNX-Index đạt 217,75 điểm, giảm -0,29 điểm (-0,1%) so với phiên cuối tuần trước. Trong khi đó, chỉ số UPCoM-Index tăng +0,16 điểm (+1,3%), đạt 84,16 điểm.

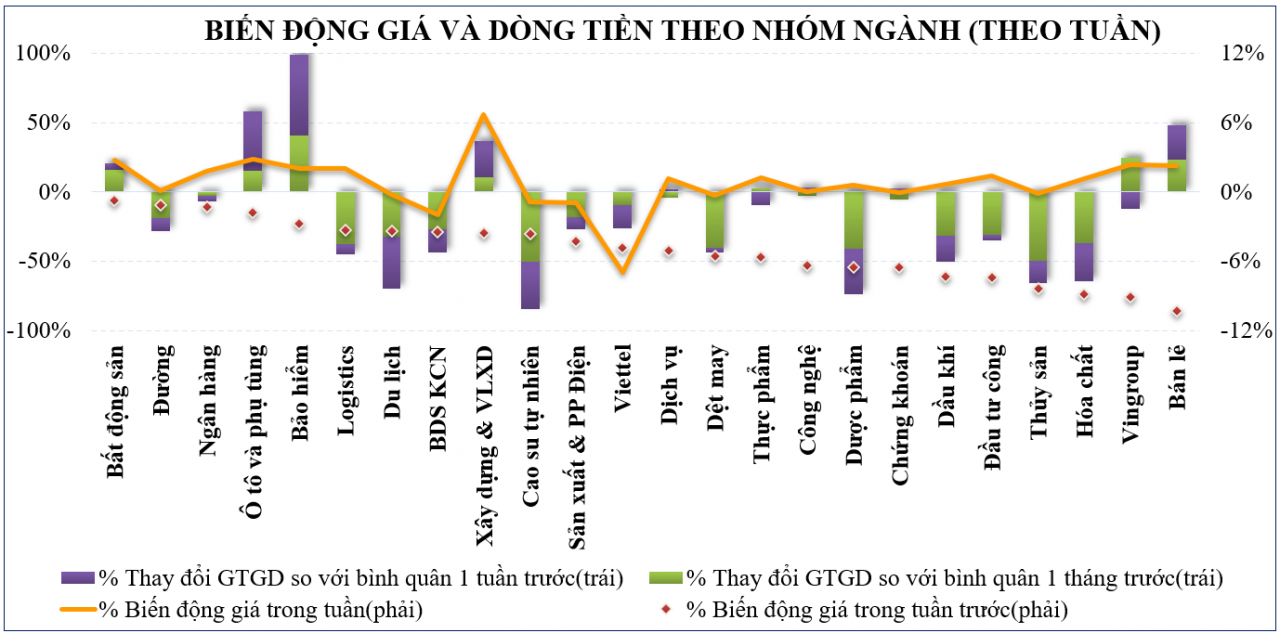

Nhiều nhóm ngành cũng có diễn biến tích cực hơn về giá, nhưng sự phân hóa cũng xuất hiện ngay trong từng nhóm. Theo đó, nhóm cổ phiếu xây dựng, vật liệu xây dựng lại có điểm nhấn tích cực hơn khi nhiều mã tăng giá tốt, thu hút dòng tiền, thanh khoản gia tăng trên mức trung bình như: NNC (+8,81%), CII (+7,28%), CTD (+4,93%), HHV (+3,57%), FCN (+3,20%)... Trong khi đó cũng có nhiều mã giảm khá mạnh, như: C69 (-13,16%), CTI (-8,33%), HBC (-4,83%), DHA (-3,71%), VLB (-2,17%)....

Các cổ phiếu bất động sản cũng có tuần giao dịch tích cực, thanh khoản cải thiện với đa số tăng điểm tốt, một số mã đột biến như: NVL (+9,40%), CEO (+7,88%), SJS (+7,32%), DIG (+5,44%)... Mặt khác, cũng có nhiều mã giảm giá so với tuần trước như NLG (-5,60%), TDC (-5,49%), PDR (-3,84%), NTL (-2,45%)...

Trong khi các cổ phiếu ngân hàng phân hóa hơn, đa số giao dịch với thanh khoản suy giảm dưới mức trung bình, một số mã có diễn biến tích cực, thanh khoản cải thiện tốt như: OCB (+11,20%), MSB (+8,13%), NAB (+7,52%), HDB (+6,38%)... ngoài các mã giảm giá SSB (-4,89%), VAB (-4,35%), VPB (-1,98%)...

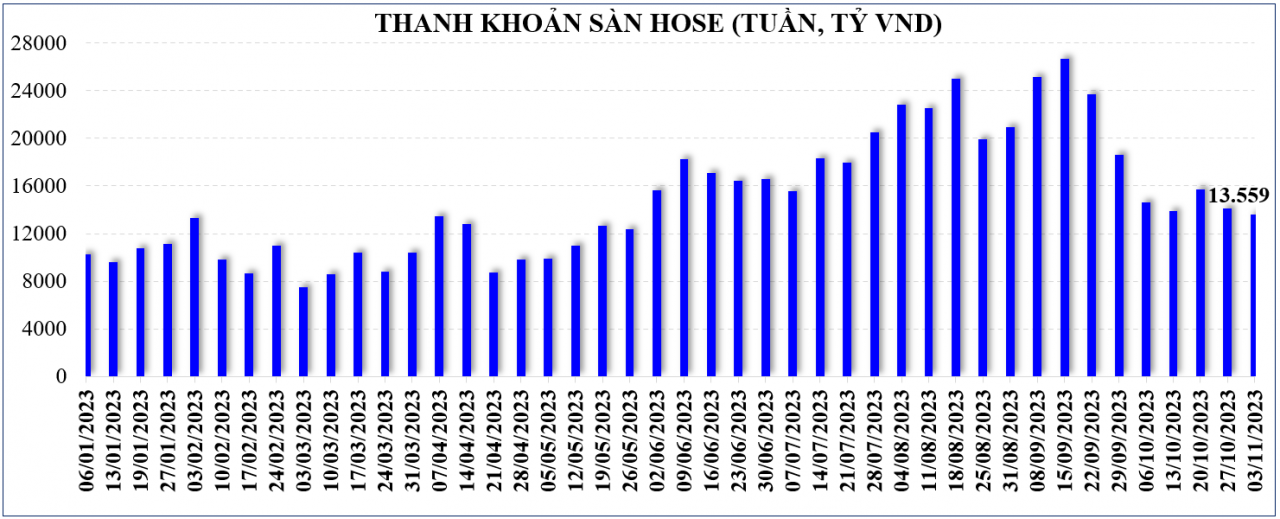

Thanh khoản toàn thị trường chứng khoán tuần qua vẫn tiếp tục giảm và đặc biệt là duy trì ở nền tương đối thấp. Theo đó, giá trị giao dịch bình quân phiên trong tuần giảm -3,5% so với tuần trước, còn 15.884 tỷ đồng/phiên. Thanh khoản khớp lệnh cũng giảm -2,9% xuống 14.419 tỷ đồng/phiên - đây vẫn là tuần thứ 5 liên tiếp thanh khoản ở dưới ngưỡng 20.000 tỷ đồng sau 12 tuần liên tiếp ở trên ngưỡng này.

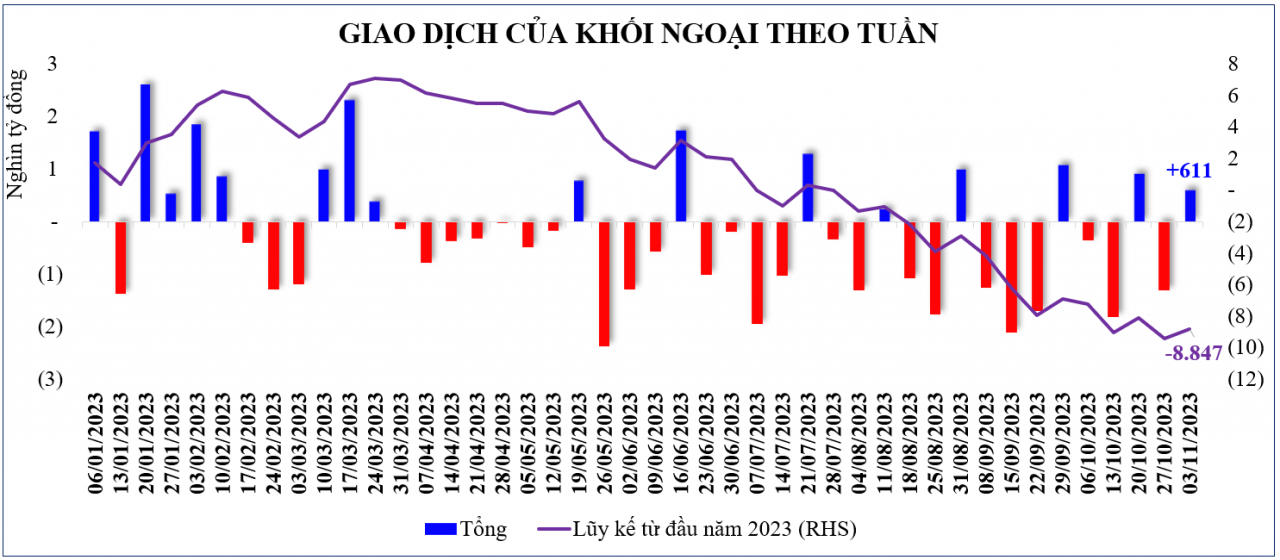

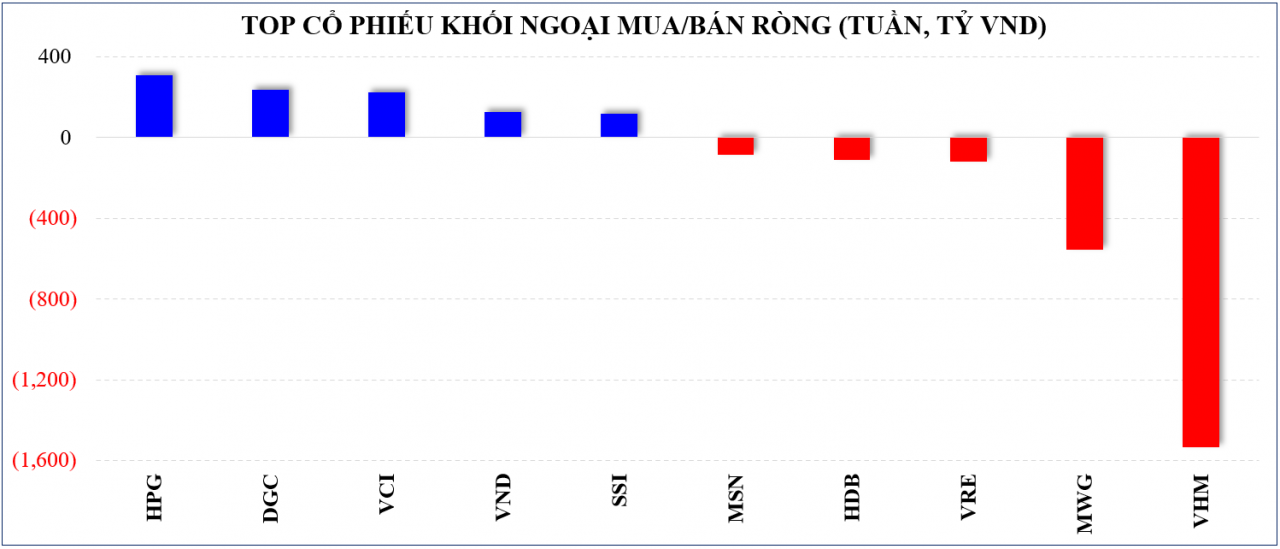

Trong tuần, khối ngoại có diễn biến tích cực hơn khi quay lại mua ròng, mặc dù giá trị không lớn. Theo đó, trong tuần, khối ngoại đã mua ròng +611 tỷ đồng, trong khi tuần trước khối này bán ròng -1.037 tỷ đồng. Với việc mua ròng tuần này, giá trị lũy kế bán ròng tính từ đầu năm đến nay của khối ngoại giảm về mức -8.847 tỷ đồng. Trong khi nhóm cổ phiếu chứng khoán đang được khối ngoại mua ròng trở lại thì 2 cổ phiếu có mức bán ròng mạnh nhất trong tuần là VHM và MWG lần lượt -1.532 tỷ đồng và -554,5 tỷ đồng.

Thị trường chứng khoán khép lại một tuần giao dịch tích cực hơn và đây cũng là diễn biến chung của thị trường chứng khoán thế giới sau động thái giữ nguyên lãi suất của FED và ECB. Các thông tin kinh tế vĩ mô trong nước tháng 10 cũng đã được công bố nhưng không có tính mới: CPI tháng 10 tăng nhẹ +0,08% và chỉ số PMI vẫn nằm dưới ngưỡng 50 điểm, về còn 49,6 điểm… Thông tin kết quả kinh doanh quý III cơ bản được công bố và thực tế không tác động nhiều xu hướng thị trường thời gian qua.

Thị trường chứng khoán tuần tới (6 – 10/11) nhìn chung có vẻ sẽ tích cực hơn khi tâm lý của nhà đầu tư đã phần nào nhẹ nhàng hơn. Nhiều thông tin tác động đã qua và đặc biệt thị trường cũng đã giảm mạnh, về vùng định giá khá hấp dẫn. Thông thường, vào chặng cuối của năm, hoạt động kinh tế trong nước sẽ sôi động hơn và từ đó có thể kéo theo bức tranh kinh doanh của doanh nghiệp cũng khởi sắc.

Các thông tin đáng chú ý trong nước vẫn là tình hình tỷ giá và sức hấp thụ vốn của nền kinh tế…Tuy nhiên, trong giai đoạn này, thông tin quốc tế đang là điểm mà nhiều nhà đầu tư quan tâm nhiều hơn. Chẳng hạn như: FED và ECB đã tạm dừng tăng lãi suất song còn duy trì ở mức cao và chưa rõ về lộ trình; những bất ổn địa chính trị trên thế giới vẫn diễn biến phức tạp khiến cho giá năng lượng khó lường; tình hình lạm phát toàn cầu vẫn cần theo dõi...

Với thị trường chứng khoán trong nước, nhịp hồi trong tuần hầu như không xuất phát từ thông tin hỗ trợ nào, thay vào đó là tâm lý nhà đầu tư đã đảo chiều nhanh chóng. Về kỹ thuât, nhịp hồi xuất hiện sau khi thị trường để mất 235 điểm (-18,73%) khiến một số cổ phiếu có mức chiết khấu sâu và bật trở lại, nổi bật là nhóm cổ phiếu đầu cơ, chứng khoán, thép, bất động sản… Chính vì vậy, việc thị trường đã tạo đáy ngắn hạn hay chưa vẫn cần thêm tín hiệu xác nhận sau nhịp giảm 2 tháng liên tiếp, do đó nhịp hồi ở tuần vừa qua có thể vẫn là nhịp hồi mang tính kỹ thuật.

Nhà đầu tư chờ đợi ở tuần tới là sự trở lại của dòng tiền lớn, với mức thanh khoản quanh 15.000 – 16.000 tỷ đồng như hiện tại đà phục hồi rất khó để đi xa khi áp lực chốt lời T+ sẽ là lực cản. Do vậy, chỉ có sự trở lại của dòng tiền lớn mới tạo lực kéo giúp thị trường tạo xu hướng tăng rõ nét hơn.

Theo chuyên gia của VNDIRECT, sau nhịp điều chỉnh kéo dài, định giá của thị trường chứng khoán đã về mức hấp dẫn. Tỷ lệ P/B (giá/giá trị sổ sách) của VN-Index đã về gần tương đương mức đáy trung hạn thời điểm tháng 11/2022 và đáy Covid-19. Do đó, đây là thời điểm tốt để các nhà đầu tư trung và dài hạn bắt đầu tích lũy cổ phiếu cho năm 2024.

Còn theo chuyên gia của SHS, thị trường trong nước vẫn đang vận động lỏng lẻo và sẽ cần nhiều thời gian để tìm đến khu vực cân bằng cho quá trình tích lũy. Với trạng thái hồi phục kỹ thuật sau khi VN-Index rơi vào trạng thái quá bán mạnh, kỳ vọng sóng hồi sẽ hướng tới vùng cân bằng trên 1.100 điểm, trường hợp thiếu tích cực thì vùng tích lũy mới của VN-Index trong khoảng 1.000 điểm - 1.100 điểm là hoàn toàn khả dĩ./.

Tác giả: Thái Duy

- Không công bố và công bố không đúng thời gian, Đầu tư Hải Phát Thủ Đô bị xử phạt

- Nâng hạng thị trường chứng khoán Việt Nam: Cơ hội cho các nhà đầu tư

- Thị trường chứng khoán Mỹ tăng điểm sau quyết định của Fed

- Chứng khoán toàn cầu giảm điểm bất chấp dữ liệu tích cực từ kinh tế Mỹ

- Lợi nhuận doanh nghiệp tăng nâng đỡ thị trường chứng khoán Âu-Mỹ

- 1. Australia: Khủng hoảng thiếu nguồn cung nhà ở ngày càng trầm trọng

- 2. Đất ngoại thành Hà Nội sắp tấp nập đấu giá, khởi điểm chỉ hơn 6 triệu đồng/m2

- 3. Đất rừng tỉnh ven Hà Nội bán giá bát phở mỗi m2, hé lộ mục đích phía sau

- 4. Trầy trật đòi tiền mua nhà tại dự án ‘ma’ Lancaster Lincoln

- 5. Tháo dỡ nhiều biệt phủ xây dựng trái phép trên núi

- Máy rửa bát công nghiệp HHB-7600

- tủ trưng bày bánh kem

- Mua tủ lạnh aqua khuyến mãi hấp dẫn

- Thông tin Masterise Towers

- Tin tức Cà Phê

-

Tham vọng xe hybrid, Vinasun vẫn lãi thấp nhất 14 quý

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.

Tham vọng chuyển đổi xe hybrid chưa giúp Vinasun thoát khỏi đà giảm lợi nhuận, quý 2/2025 ghi nhận mức lãi thấp nhất 14 quý.